我的網誌

我的網誌

【研究報告】燁輝(2023)受惠兩岸房市復甦,內外銷皆美 ! 2021價量皆揚帶動營收成長三成 !

公司簡介

燁輝(2023)成立於1978年,為台灣、中國大陸及東南亞地區最大之全製程鍍烤鋼捲專業製造廠,主要生產鍍鋅鋼捲、烤漆鋼捲、線材等等產品。台灣和中國的鍍鋅鋼捲年產量可達260萬噸,成為全球最大的鍍鋅獨立專業製造廠,2019年鍍烤產品的產量達210萬噸,產能利用率約八成。在台灣市占率約25%,行銷地區遍及全球各大洲,包括台灣、中國、東南亞、美洲、歐洲等等。依產品別來看,2020前三季營收比重為:鍍鋅鋼捲40.67%、烤漆鋼捲28.48%、線材10.16%、軋延鋼捲9.47%、其他11.22%。依照部門別來看,2020前三季營收比重為:燁輝台灣38.26%、燁興10.54%、燁輝中國42.77%、其他8.43%。依照地區別來看,2020前三季營收比重為:台灣29.3%、亞洲50.5%、美洲9.6%、歐洲7.2%、其他3.4%。主要的子公司為燁興(2023,持股比例57.41%,合併報表)。

鍍鋅鋼捲是以冷軋鋼捲為原料,於其表面鍍上鋅,利用鋅與鐵之電位差原理來造成鋼品防腐蝕等功能,也就是鋅鍍塗層首先會受到腐蝕,從而保護內部的鋼或鐵。電位差原理為當兩種金屬接觸時,由於兩種金屬具有不同的電位差,會導致電位低的金屬加速腐蝕,反之,電位高的金屬則會受到保護。燁輝的鍍鋅鋼捲主要用途為:建築/裝潢47.44%、一般用料(烤漆底材)33.98%、3C/家電9.2%等。

烤漆鋼捲是以鍍鋅鋼板為原料,並於表面烤漆,因此除了具有鍍鋅鋼捲防腐蝕的優點之外,也具有加工容易和外表美觀等優點。燁輝的烤漆鋼捲主要用途為:建築用料88.75%、裝潢用料7.47%、家電用品3.3%等。

疫情爆發導致20H1營收衰退15.7%,然疫情趨緩讓20Q4營收大幅成長16.08%

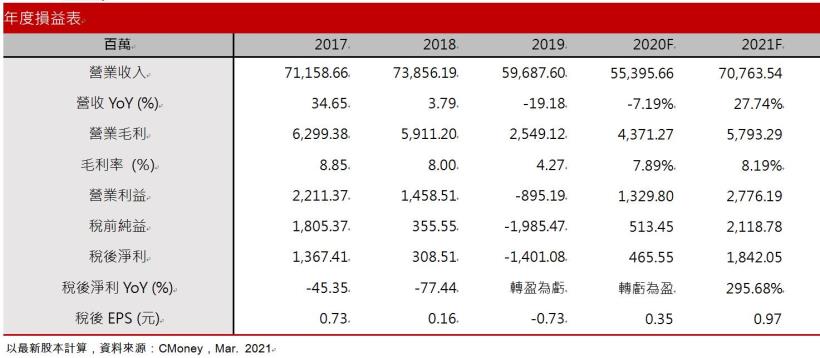

燁輝2020年營收553.96億(YoY-7.19%)、前三季稅後淨利1.22億(YoY由虧轉盈)。

營收衰退的主因為,20H1因疫情導致各國封城鎖國,全球鋼市需求和鋼價急速下降,包括房市和車市的衰退,中國商品房銷售額於2020/2年減35.9%、乘用車銷量年減81.63%等等。而燁輝主要原物料熱軋鋼捲從2020/2的16300元/公噸下降至2020/5的14750元/公噸,跌幅9.51%。鋼市需求衰退再加上鋼價的下跌,因此導致20H1營收年減15.7%。

20H2由於中國首先於疫情中復甦,再加上疫苗快速研發,全球投資與消費活動信心回溫,中國商品房銷售額從2020/2年減35.9%的谷底上升至2020/12年增8.7%、台灣2020建造執照總樓地板面積年增12.44%,帶動鋼市需求從谷底反彈。且原物料熱軋鋼捲價格從2020/5的14750元/公噸快速上漲至2020/12的21150元/公噸,漲幅高達43.39%,帶動鋼價反彈。在銷售量和價格皆上漲的情況下,燁輝20Q4營收大幅成長16.08%,毛利率也從2019年的4.27%上升至2020前三季的7%,預期熱軋鋼捲在20Q4大幅上漲之下,毛利率有望上揚。

預估2020年營收553.96億(YoY-7.19%);營業利益13.3億(YoY由虧轉盈);稅後淨利4.66億(YoY由虧轉盈);EPS 0.35元(YoY由虧轉盈)。

2021兩岸房市皆穩步成長,鋼市需求上升帶動毛利率續揚

近期政府連續推出三項打房政策,包括2020/12的信用管制措施、調整房屋稅免稅規範,再加上房地合一稅2.0,然而此三項政策主要針對預售屋或是投機性炒房的部分,並不影響現階段以低總價、小坪數的剛性需求為主的房市,也不影響商辦和廠辦的需求。

台灣2021/1建造執照總樓地板面積442.58萬平方公尺,年增40.3%,從細項來看,住宅類為主要成長的類別,年增51.43%。2021/1住宅貸款餘額8.11兆,年增9.17%。且2021/1-2六都買賣移轉棟數年增18%創下十年新高,顯示雖然央行連續出台打房政策,但並不影響自住用房的正向發展。由於近期通膨預期的上升,資金會轉入具有保值功能的房地產,再加上台商持續回流以及超低利率政策,預期房市可望穩步成長,預期將帶動鍍烤鋼捲成長10%,燁輝台灣的出貨量可望達95-100萬噸,貢獻燁輝營收約250億。燁輝於2020/12出售屏南工業區土地,預估處分利益為5.38億,預期將在21Q1認列獲利 。

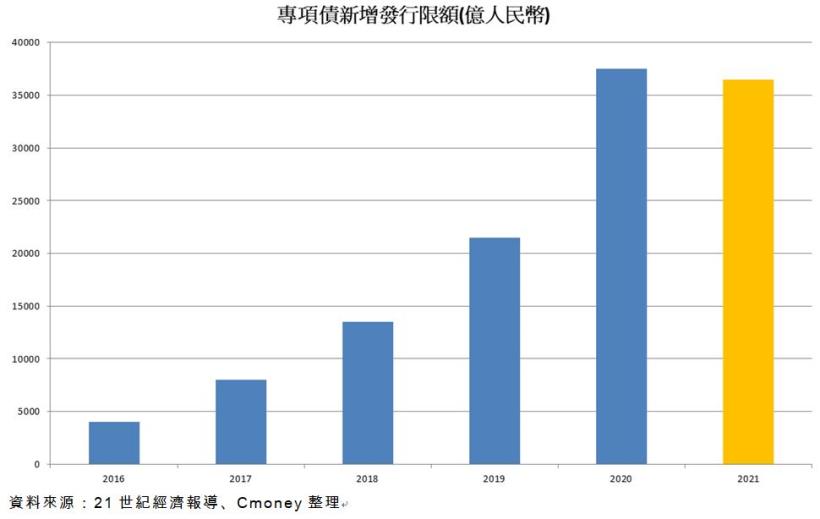

中國市場方面,雖然3月上旬召開的兩會重申房住不炒的論調,但由於全球疫情尚未完全消退,因此預期整體貨幣政策仍將傾向寬鬆,且宣布專項債發行限額為3.65兆人民幣,較去年僅下降1000億人民幣,再加上定調2021年GDP目標為增長6%,因此預期中國基礎建設和房市仍能維持正向發展,帶動鍍烤鋼捲需求上升15-20%,燁輝中國出貨量可望達115萬噸,貢獻燁輝營收約352億。產能利用率可望上升至九成。

中國工信部持續強調,為了達到碳中和,將嚴禁新增鋼鐵產能、推進鋼鐵產業兼併重組、堅決壓縮鋼鐵產量等,因此預期中國鋼鐵供給將減少。而根據世界鋼鐵協會預估,2021年全球鋼鐵總需求量為17.95億噸,年增4.1%,其中亞洲將增加32.2百萬噸,為全球最多。再加上中國於2021年起開放進口廢鋼,在供給下降和需求上升的情況下,將推升鋼價走勢上升,可望帶動鋼價成長10-15%。在燁輝台灣出貨量可望成長10%之下,預期營收年增約二成、在燁輝中國出貨量可望成長15-20%之下,營收可望成長約四成。

根據經濟部能源局,截至2020年太陽能累積裝置容量為5.82GW,考量到政府目標為2025年達到20GW,預計至2025年將會有150萬公噸的太陽能支架需求量。過往台灣太陽能支架多從日本和韓國進口,然而由於台灣酸雨程度較嚴重,許多太陽能發電廠的場域為C5甚至是CX等級(依據大氣腐蝕環境分類準則分為C1 到C5 等級,超過C5為CX),進口產品的耐腐蝕程度較差,而燁輝推出高耐腐蝕鋼材可以在CX等級的嚴苛環境下使用超過20年,預期可以搶占多數太陽能鋼材市場,2021年出貨量有望達到10萬噸,較去年的3.5萬噸呈現倍數成長。預期在太陽能支架鋼材(鋁鎂鳳、光支彩)學習曲線攀升之下,2022年後每年太陽能支架可望貢獻營收30-40億、EPS約 0.1元。

預估2021營收707.64億(YoY+27.74%);營業利益27.76億(YoY+108.77%);稅後淨利18.42億(YoY+295.68%);EPS 0.97元(YoY+176.94%)。

結論

燁輝股本189.06億,20Q3每股淨值13.6元,2021/03/15股價淨值比1倍,位於近五年新高。財務結構方面,3Q20營運現金流10.88億,淨現金流-15.85億,利息保障倍數僅5.4倍,且負債比率66.96%,財務結構較差。然而燁輝營運自20Q4逐季好轉,毛利率也從4.27%的谷底逐漸反彈,且預期2021年營收將成長28%,可望有充足的營運現金流,因此預期借貸償還無虞。

展望2021年燁輝的獲利因素有(1)台灣央行雖然連續出台打房政策,但並不影響自住用房的正向發展,主要體現在2021/1建造執照總樓地板面積年增40.3%、住宅貸款餘額年增9.17%、2021/1-2六都買賣移轉棟數年增18%。由於近期通膨預期的上升,資金會轉入具有保值功能的房地產,再加上台商持續回流以及超低利率政策,預期房市可望穩步成長,帶動鍍烤鋼捲成長10%,燁輝台灣的出貨量可望達95-100萬噸,貢獻燁輝營收約250億。

(2)中國由於全球疫情尚未完全消退,因此預期整體貨幣政策仍將傾向寬鬆,且宣布專項債發行限額為3.65兆人民幣,再加上定調2021 GDP目標為增長6%,因此預期中國基礎建設和房市仍能維持正向發展,可望帶動鍍烤鋼捲需求上升15-20%,燁輝中國的出貨量可望達115萬噸,貢獻燁輝營收約352億。

(3)截至2020年太陽能累積裝置容量為5.82GW,考量到政府目標為2025年達到20GW,預計至2025年將會有150萬公噸的太陽能支架需求量。燁輝積極發展太陽能,推出高耐腐蝕鋼材,預期可以搶占多數太陽能鋼材市場,2021年出貨量有望達到10萬噸,較去年的3.5萬噸呈現倍數成長。預期在學習曲線攀升之下,2022年後每年太陽能支架可望貢獻營收30-40億、EPS約 0.1元。

(4)中國工信部持續強調將嚴禁新增鋼鐵產能,堅決壓縮鋼鐵產量,因此預期中國鋼鐵供給將減少。而根據世界鋼鐵協會預估,2021年全球鋼鐵總需求量將年增4.1%,再加上中國於2021年起開放進口廢鋼,在供給下降和需求上升的情況下,將推升鋼價走勢上升,可望帶動鋼價成長10-15%。

綜合上述,雖然目前股價淨值比已位於近五年新高,但燁輝具有強勁的成長動能,毛利率也有望穩步成長。預期股價淨值比可望挑戰1.1倍,可待回測季線不破後逢低介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。