我的網誌

我的網誌旺宏 (2337 TT)打入 iPhone 12供應鏈

重點摘要

旺宏是全球最大生產ROM廠商,也是台灣最大NOR Flash生產製造商,主要生產非揮發性記憶體積體電路(MaskROM 及 NOR Flash)。公司最大的客戶為任天堂,前年度內銷比重18.06%,外銷比重81.94%。20Q3營收占比:NAND Flash 9%、NOR Flash 38%及 ROM Flash 46%。

Switch、遠距教學,2020年營運翻轉上揚

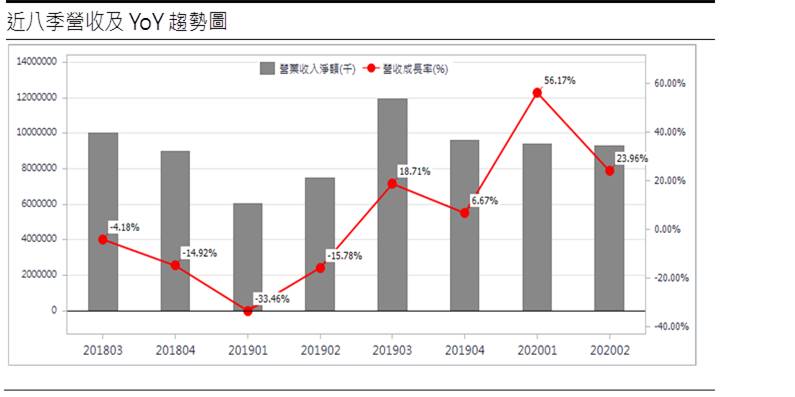

旺宏2019年營收349.95億元(YoY-5.30%),稅後淨利30.13億元(YoY-66.50%),稅後EPS 1.64元。新冠肺炎減少了人類面對面的接觸,促進全球遠距工作/教學,NB、網通、Server相關NOR Flash需求因此大增,而車用電子NOR Flash訂單回升,且任天堂Switch銷售暢旺且持續追加產能,加上慶祝瑪琍歐兄弟推出35周年的遊戲卡匣銷售火熱,2020年營運較上一年度大幅成長。20Q3營收達109.57億(QoQ+18.18%、YoY-7.97%),歷史同期次高水準,在稼動率滿載、良率維持高檔,且有存貨跌價損失迴轉提升毛利率至35.9%,單季EPS 0.87元,累計前三季EPS 2.27 元。

20Q4營收或有季減,惟NOR Flash產品打入 iPhone 12供應鏈

蘋果iPhone 12系列新機首次全系列採用有機發光二極體(OLED)螢幕,這使得在iPhone新機擴大全系列使用OLED面板下,因為需要NOR Flash記憶顏色設定。因此,旺宏已藉由出貨面板業者間接取得iPhone 12的OLED NOR Flash 5成訂單,正式打入蘋果iPhone 12供應鏈。

雖然公司預期20Q4報價持平,由於蘋果訂單在過去幾個月已經陸續出貨,出貨高點將落在10月,11、12月營收會呈現季減趨勢,後續宜觀察iPhone銷售能否引發訂單追加。

NOR Flash 供需穩定,2021年獲利仍有成長

雖Nand價格受制終端消費市場,仍待時間反轉,所幸NOR Flash供需穩定,5G基地台佈建將帶動NOR Flash需求,若未來中美貿易戰持續,將使供給趨緊。由此預期2020、2021年在任天堂遊戲機、5G 基地台、NB/PC、工控、車用需求帶動下營收將呈現成長,預估2020、2021年稅後EPS為2.9、3.13 元。

中芯禁令影響有限、爭取工控、車用、醫療等訂單,降低華為的衝擊

美中貿易摩擦持續,美國持續對中國企業祭出禁令,包括大廠華為、中芯等。其中美對中芯禁令預期對旺宏影響不大 ,由於美國對供應商出口中芯實施出口管制,將影響兆易創新投片,而兆易創新是中國最大、全球第三大NOR Flash廠,市占15~20%,預期廠商為規避中芯限制而轉單台廠,近期公司已明顯感受到新客戶轉單效應。

至於美對華為禁令將衝擊基地台市佔率的下滑,由於華為是旺宏第三大客戶,對旺宏的業務衝擊難以避免。目前公司供貨其他網通大廠,並持續往工控、車用、醫療等高品質、高密度之NOR Flash業務,以降低華為禁令的衝擊。

結論:

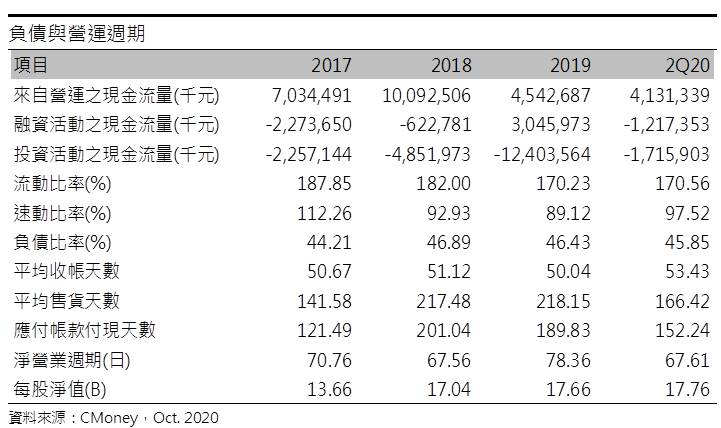

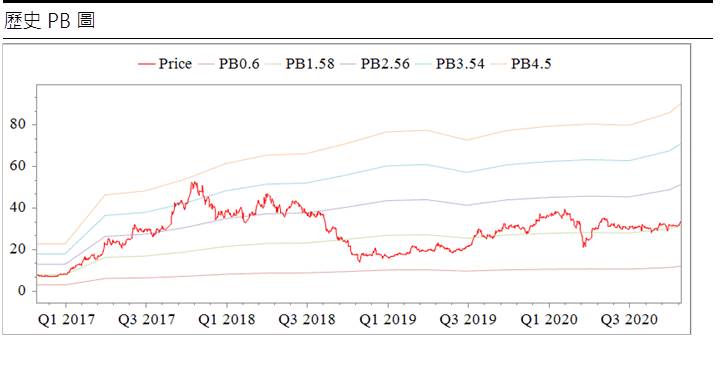

旺宏為股本為185.63億元,2019年度發放現金股利1.19元,已連續3年發放現金股利,預估2020、2021年稅後EPS為2.9、3.13 元,2Q20每股淨值17.76元,股價淨值比與2021年本益比相對處於中下緣區域,2020年09月董監持股為2.71%,外資持股12.07%,投信持股0.73%,融資使用率為20.06%。目前股價偏多架構維持,評價尚屬合理,雖2021年成長性有限,然打入iPhone 12供應鏈題材仍有助市場熱度,拉回仍可伺機介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。