我的網誌

我的網誌合一 (4743 TT)

藥證仍處審核階段,市場觀望氣氛濃厚

公司簡介

合一主要從事新藥研發,2019年底各業務佔營收比重:農產品 74.2%,保健品 17.96%,其他 7.84%。前年度內銷比重96.03%,外銷比重3.97%。20H1合一達成兩大里程碑 (1) 4/15完成新藥FB825的國際授權5.3億美元,(2) 糖尿病足部傷口新藥ON101三期臨床試驗通過,目前該新藥鎖定美國、中國、台灣市場,預期最快2021年通過取證審核,以及完成授權。

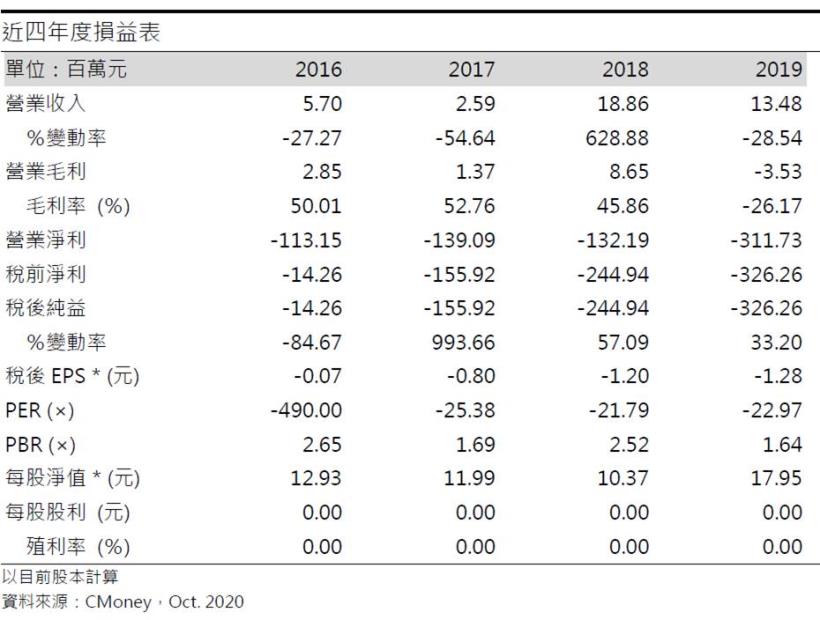

20Q2營收0.32億元(QoQ +875.81%,YoY +1,348.54%),毛利率89.71%,營業淨利-1.96億元(OPM-617.71%),稅後淨利4.88億元,稅後EPS為1.39元。

FB825仍在實驗階段,里程金及銷售權利金短期內不會入帳

新藥FB825於2020/4/15授權於丹麥藥廠LEO Pharma開發與銷售,授權金共5.3億美元,包含簽約金4000萬美元、里程金及銷售權利金4.9億美元。合一現已收取第一階段簽約金1,848萬美金,尚餘1,512萬美金將依合約約定日期入帳。台灣FB825 過敏性氣喘2a臨床試驗,8月已完成生產,預定2020/12開始收案,2022年完成試驗;而美國FB825異位性皮膚炎2a臨床試驗的完成,則因新冠肺炎延後一季,預期最快2021年下半年才會完成。目前仍需待試驗完成後,後續的里程金及銷售權利金才有望收受。

ON101雖成功解盲,仍待藥證審核通過

ON101於2020/6/15成功解盲後,其關鍵指標傷口完全癒合率高達62.2%,顯著優於對照組Aquacel的34.7%。此外,ON101對於傷口面積>5cm2的完全癒合率也高達57.1%,大幅優於全球目前唯一適用藥Regranex的完全癒合率25.8%。 市調機構Global Market Insight評估2019年糖尿病足潰瘍(DFU)全球市場約56億美元,預估2026年將>260億美元(CAGR +25%),ON101雖有顯著療效的優勢,未來有望吃下龐大市場,惟目前仍卡關美、中、台醫材或藥品的申請,其中以台灣進度最快,已於10/12完成藥品臨床試驗規範(GCP)的查核,若順利則預定20Q4能取得藥證。中國方面則已完成pre-NDA meeting,預計11月初能向NMPA提交新藥查驗登記(NDA)。惟美國審查嚴格,目前進度擱置(RTA Hold),合一將於20Q1之前向美國FDA完成補件。

ON101藥證審核期間,合一積極佈局新藥上市的規劃

合一目前積極準備新藥ON101上市,規劃在藥證取得後,除大陸市場由中天上海負責銷售,其他地區(如:美國、歐洲、台灣、印度)將採取授權方式。其PIC/S GMP等級的原料藥廠南州廠已完成查核,預計於2020年底完工,年產量初估為2000萬條。合一先前計畫ON101在美、歐、中的定價為300美元/條、210美元/條、75美元/條,其價格遠低於其他可用於DFU的醫材、藥品(皆至少1000美元),預估其定價將有上調空間。新藥全球定價的策略已於2020/7委託美國藥品顧問公司進行調查及建議,若定價超過先前合一所定,合一每股NPV則有望達至275元。截至2020/9合一已與超過十家歐美與大陸藥廠商談,預計2021年完成授權。

結論

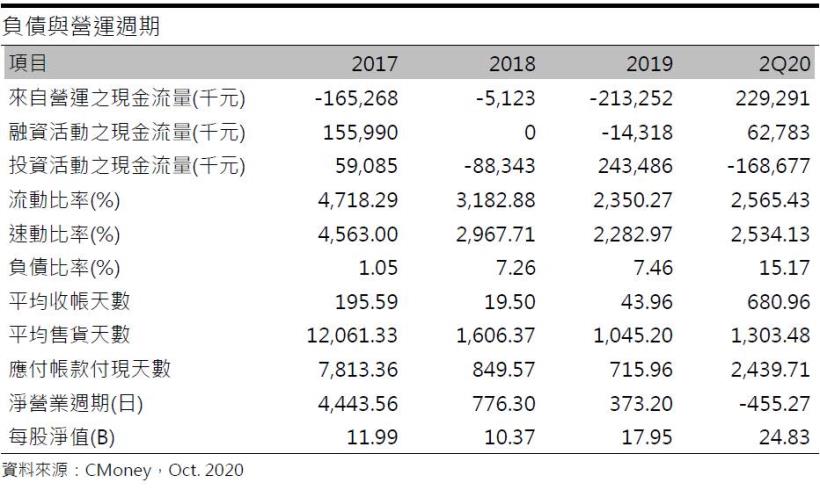

合一20Q2累計營運現金流量為+2.29億元、融資現金流量0.62億元、投資現金流量-1.68億元,速動、流動及負債比率分別為2,534.13%、2,565.43%、15.17%,目前財務狀況仍屬穩健。此外合一於2020/9/24已核准通過發行海外存託憑證(GDR),昨(10/28)成功定價,以每股295元募得50.6億元,此筆資金將用於未來的新藥研發。籌碼面來看,目前外資及董監持股偏高,截至2020年10月董監持股22.31%、外資持股10.56%。

DFU市場潛力雖龐大,合一新藥 ON101之癒合效率也大幅優於其他一線DFU藥品,有望攻下國際市場,惟目前藥證申請卡關,前景變數仍大,預期若台、中、美申請皆順利,ON101則有望在21Q4上市;然倘若不順利,發生如美國醫材申請補件後仍無法申請等事件,公司預期所能獲得之龐大收益可能化為泡沫,屆時股價也將面臨巨大修正,因此在藥證申請與新藥上市的計畫明朗之前,不宜再追高。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。