發表

發表

我的網誌

我的網誌

農產品的通膨壓力,與我們的生活密不可分

自2020年疫情以來,產業供需失衡,原物料價格持續上行,而在俄烏衝突後更加速了價格飆升,導致全球通膨至今居高不下。實際上早在去年底以來,在外買東西時,就能發現商品價格悄悄地上漲,高價的原物料成本早已逐漸反映到我們的生活之中。除了油價以外,更不能忽視全球產量最高、需求量最大的農產品黃豆、玉米、小麥,舉凡生活中常見的食用油、飼料、麵粉甚至生質燃油皆源自於此,與我們的生活密不可分。

善用投資工具,減緩通膨對於生活的壓力

在面對物價飛漲時,我們除了勒緊褲帶、努力節流之外,其實也能善用投資工具,減緩通膨對於生活的壓力,像是原物料期貨,或是門檻相對低很多的原物料期貨ETF。而在台灣眾多的原物料ETF當中,普遍與原油、黃金相關,像是元大所發行的期元大S&P黃金 (00635U)、期元大S&P石油 (00642U) 以及街口所發行的期街口布蘭特正2 (00715L) 等,唯一與農產品相關的,僅街口所發行的期街口S&P黃豆 (00693U)。

大宗商品恐慌性拋售潮,通膨即將見頂?

自俄烏衝突以來,當地農作物出口受阻,同時化肥價格高漲,影響耕作意願。其中黃豆因烏克蘭當地的葵花籽油出口不順,導致市場需求轉向美國進口黃豆,同時全球主要黃豆產地的巴西、阿根廷等南美國家面臨乾旱,導致全球黃豆庫存水準低迷,推動黃豆期貨於2022年第二季創近十年以來的高點。

然而在上週末(7/2)美國中西部地區迎來降雨,部分緩解乾旱問題,尤其美國7~8月即將進入關鍵的授粉季節,因此提振市場對於黃豆產量或將改善的預期。更關鍵的是,市場聚焦高通膨引發各國央行加速升息,除了吸引資金持續流往美國,推動美元指數近日已突破106的關卡,同時引起市場對於經濟衰退的擔憂,導致近期原物料市場普遍出現恐慌性的拋售潮,近日全球三大穀物黃豆、小麥、玉米期貨均跌至今年2月的低點。

隨著價格的回落,通膨壓力是否真能順利緩解?以下我們將針對黃豆未來的供需展望作簡易分析。

黃豆供需展望

目前美國、巴西、阿根廷為全球前三大黃豆生產及出口國,中國則為最大的消費及進口國,因此要談論黃豆未來的走向,首要了解以上這些國家的生產及消費情況。

黃豆供應緊俏,第三季仍面臨氣候的不確定性

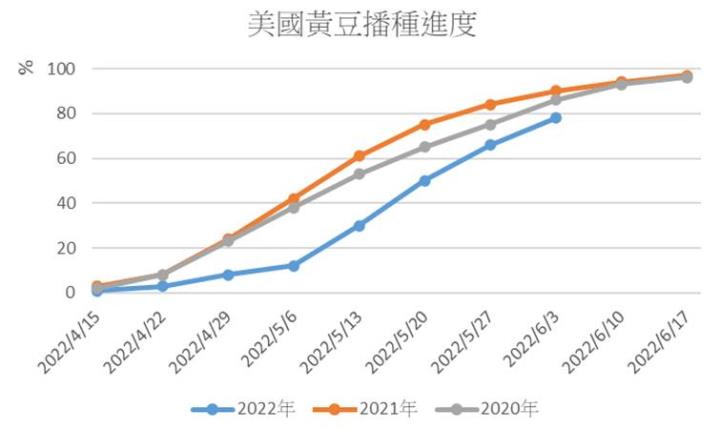

根據美國農業部(USDA)6月所公布的報告指出,預估今年美國黃豆的種植面積總計8,832.5萬英畝,低於市場的預估值9,044.6萬英畝,截至6/5黃豆種植進度達78%,雖高於前一週的66%,但仍低於去年同期的89%,甚至低於近五年均值79%的水準,顯示目前美國黃豆的種植進度仍落後。

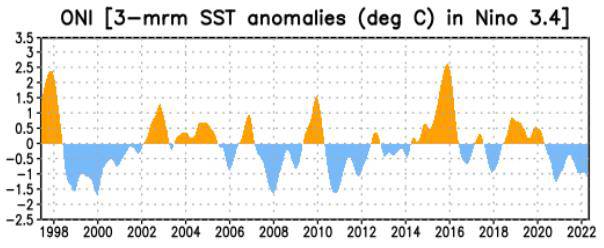

在黃豆種植進度落後的情況下,同時面臨了氣候的隱憂。根據美國國家海洋暨大氣總署(NOAA)的ONI指標顯示,赤道太平洋地區海平面的溫度若較過往平均低攝氏1度,即為所謂的反聖嬰現象,在溫度異常低落與乾旱頻傳的環境下,將持續影響農作物的產量與品質。尤其ONI指標自2020年8月以來,便持續低於0.5,至今尚未有緩解的跡象,甚至有加重的情形。若該現象延續到第三季,恐怕將影響到美國黃豆生長進度與品質,進而加劇供給不足的局面。

全球黃豆庫存位處底檔,需求穩健

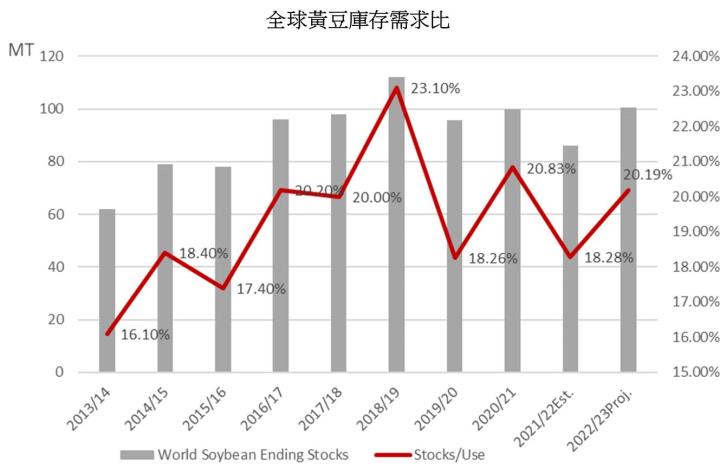

黃豆供應不足之餘,美國的黃豆壓榨需求持續攀升,美國農業部(USDA)預估2021/22美國黃豆舊作的壓榨量將達到22.15億蒲式耳,創近三年高點。需求增加,導致庫存加速消耗的情況下,黃豆期末庫存的預估值下修至2.05億蒲式耳,預估庫存需求比為4.6,接近十年以來的低點。此外,由於南美洲受異常氣候所干擾,導致今年的出口及產量減少,USDA預估2021/22全球黃豆庫存需求比將下滑至18.28%,低於5年均值的20.13%,顯示全球黃豆庫存吃緊,進而有利於黃豆價格支撐。

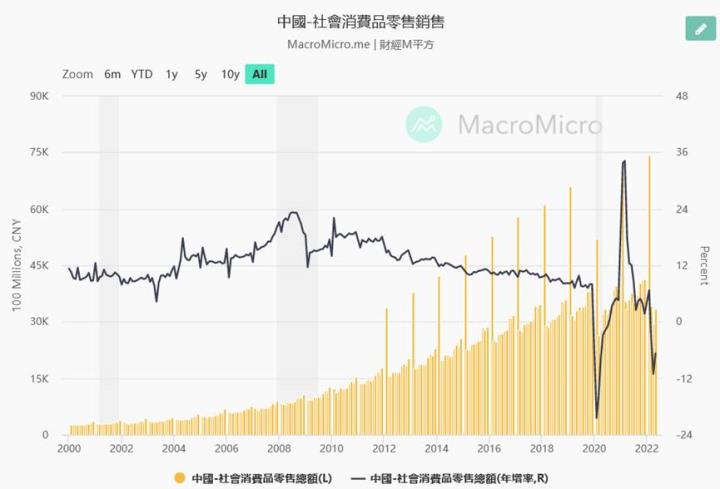

今年以來,由於中國的壓榨利潤不佳,同時擴大疫情管控,抑制中國進口黃豆的需求,中國1~5月黃豆進口量約3,804萬噸,較去年同期減少0.4%。然而隨著當地疫情改善,5月黃豆到貨量已達到968萬噸,高於去年同期的961萬噸。目前看來,我們認為中國主要係因疫情影響,導致進口需求延後,隨著中國放寬封控的規定,觀察中國5月社會消費品零售銷售的年增率已收斂至-6.7%(前值-11.1%),當地豬肉價格則自5月底持續向上,顯示在防疫管制鬆綁後,帶動消費力道恢復,尤其肉品為剛性需求,即便面臨不斷飆升的物價,仍是居民的生活必需品,預期中國下半年的進口需求將緩步回溫,可望達成2021/22年度所預期的9,700萬噸的進口目標。

結論與建議

黃豆庫存緊俏,短期支撐黃豆價格上漲的動能仍在

綜合以上,我們認為未來黃豆仍有較高機率維持供不應求的局面,主因(1)目前美國黃豆種植進度落後,同時面臨反聖嬰所導致的異常氣候影響;(2)美國的黃豆壓榨需求強勁,以及中國疫情改善後,下半年進口需求可望緩步回溫;(3) USDA預估2021/22全球黃豆庫存需求比將下滑至18.28%,低於5年均值的20.13%,顯示全球黃豆庫存吃緊。整體而言,在美國產量仍面臨不確定性,以及庫存需求比位處在低檔的情況下,下半年較難發生庫存暴增的情形,短期支撐黃豆價格上漲的動能仍在。長期而言,則需視俄烏戰火是否和緩,使當地農作物順利出口、化肥價格回落,造成長線供需結構改變後,屆時或許便是價格的反轉時刻。

延伸閱讀

【研究報告】國際油價高位震盪,想投資卻不得其門而入?原油ETF讓小資族也能輕鬆投資原油期貨市場

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。