發表

發表

我的網誌

我的網誌

圖/Shutterstock

結論與建議

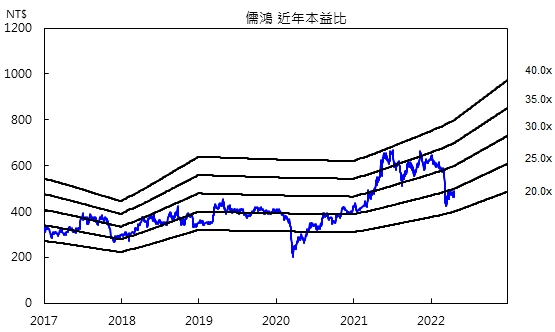

儒鴻(1476)2022年第一季表現亮眼,累積營收首次突破百億達102億元,年增23.8%。1月EPS 2.36元,年增36.4%,獲利呈現淡季不淡。2022年調整產品組合,預期出貨量稍減但產品售價提高,加上印尼新產能稼動率持續上升,整體獲利正成長,預期2022年成長動能依舊穩健。市場預估儒鴻2022年營收417億元,年增16.0%,EPS 24.37元。雖近期通膨、客戶存貨水位高以及原物料抬價等因素使營運成長不確定性增加,預期2022年成長幅度難以超越2021年,但考量公司仍具長期成長趨勢,目前評價具吸引力,建議可以進場布局。

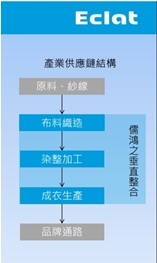

國內成衣廠龍頭,擁有垂直整合優勢

儒鴻為針織、染整到成衣的垂直整合紡織廠,產品包括成衣及針織布,2021年營收佔比分別為66%及34%,年增17%/54%,2022年前三月營收佔比則為65%、35%。儒鴻透過垂直整合及具有規模經濟的生產供應鏈,成為功能性布料及成衣領域的龍頭,ODM比例高,同時擁有研發與創新能力,每年可提供超過3000種新布料;另也成立打樣中心,每天則能提供超過150款新樣衣。儒鴻前十大客戶營收佔比約50~60%,其中最大客戶NIKE佔公司營收比重約15%,其餘主要客戶包括Under Armour、Lululemon(兩者佔比各約8~12%),以及GAP、Target等。

資料來源:儒鴻

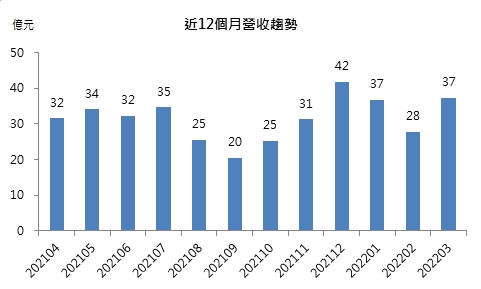

儒鴻2022年首季逆勢成長,營收突破百億

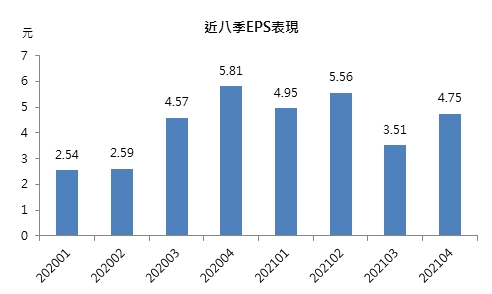

儒鴻公布2022年3月營收37.25億元,年增約20%,第一季累計營收提升至102億元,年成長24%,單季營收首次突破百億大關並創下新高。另儒鴻也公布1月自結稅前淨利率21.8%,單月EPS達2.36元(年增36%),已將近2021年第一季EPS 4.95元的一半,顯示營運表現優異。成長動能強勁源自儒鴻調漲產品售價,和越南、印尼廠稼動率提升等因素使毛利率改善。預估2022年第一季毛利率27.3%,EPS 5.54元。

市場原先看壞儒鴻2022年的營收成長,衰退原因為2021下半年未完成訂單遞延至今年,且2021年第四季外發給代工廠的訂單增加,使營業費用增加所致。但儒鴻第一季逆勢成長,且預計2022年5月起外發訂單數量及價格將會回到正常水準,公司認為營利低谷已過。隨著空運費用降低、遞延訂單消化完畢、產品組合優化等優勢下,營運動能將可延續。

資料來源:CMoney

儒鴻印尼新廠將在今年量產

儒鴻投資約1.75億美元在印尼擴建新廠,以承接Nike訂單為主。第一期已於2021年第四季投入生產,預計2022年5月的月產能提高至50萬件,12月達到100萬件月產能。新廠使用率持續提升有望使單位成本下滑,對毛利率有正面影響。另外印尼第二期產能預計於2022年6月完工,完成測試後可望於8月開始試量產,推估2023年將開始量產出貨。目前儒鴻的外發訂單佔比60%,自主廠40%,預計5月外發訂單降回正常水準後,配合擴廠效益讓自主廠占比提升至52%,外發佔比降至48%。

2022年產品組合改善,售價有望持續上調

原物料今年以來漲幅達3成,公司已備妥上半年所需用料,並持續透過提高ASP將成本壓力轉嫁給客戶,儒鴻預計2022年5月跟客戶確認下半年訂單時再次上調產品價格,於7月實施漲價。預期布料調漲約8~10%、成衣7~8%。另公司將調整2022年的訂單配置,透過增加高單價的品牌商訂單,減少通路商低單價訂單,使產品組合改善使平均單價上升。品牌/通路商營收佔比將由原先的60%/40%變為65%/35%。預期2022年整體訂單量將小幅下滑,但產品組合的改善使毛利率回升至較高的水準,提升獲利表現。

今年成長恐趨緩,但長期成長趨勢不變

展望後市,雖2022年第一季表現優異,但下半年因客戶收到遞延訂單出貨,存貨水位較高,加上高通膨預期將始終端市場需求下滑,市場不確定性的增加恐傷及儒鴻下半年的訂單量。另原物料持續抬價也是營收成長的隱憂,預期2022年成長幅度難以超越2021年。但成衣產業格局依舊是大者恆大,在新產能挹注及產品組合改善情況下,公司長期成長趨勢不變。市場預估儒鴻2022年營收417億元,年增16.0%,EPS 24.37元。

雖近期通膨、客戶存貨水位高以及原物料抬價等因素使營運成長不確定性增加,考量公司仍具長期成長趨勢,目前評價具吸引力,建議可以進場布局。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險