發表

發表

我的網誌

我的網誌

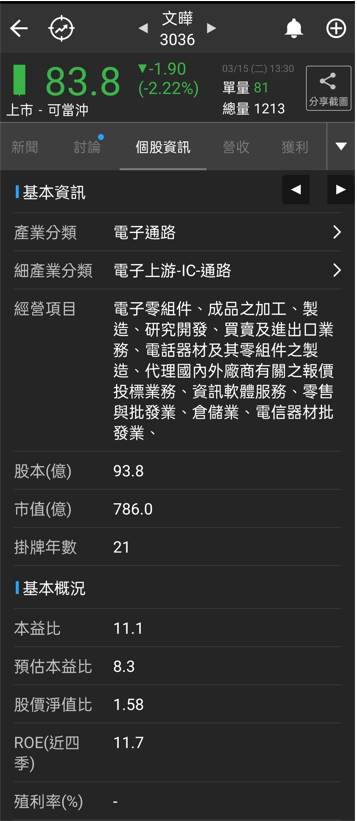

全球經濟復甦,半導體產業快速發展,半導體供應鏈各公司隨之成長,其中車用電子、工業用、通訊應用等新應用領域成長幅度更是優於其他應用領域。有一間半導體通路商,長期布局於新應用領域並佔有一席之地,預期將隨新領域一同快速成長,成長率優於產業成長率,此外預期將配發6元現金股利,殖利率高達7%。這就是本次的主角-文曄科技。

公司簡介

文曄創立於1993年,為亞洲半導體通路領導廠商,提供供應鏈管理如資訊流、現金流、庫存與技術支援服務等。目前是台灣第二大半導體通路商,同時排名全球半導體通路商第四名、亞洲第二名。總部設立於台灣,擁有45個營運據點、5個物流中心,座落於中國、韓國、新加坡、泰國、越南、馬來西亞、印度等地區,成功建立起綿密的行銷通路。目前代理全球半導體原廠產品線超過80個,服務優質客戶超過8,000家,員工數約2,500人。

文曄因應電子元件需求的變化,透過併購優化產品組合,提升營運動能,此外近年積極數位轉型透過智能化營運管理系統,優化供應鏈管理與降低營業費用,加上經由擴充加值服務與提升市佔率,維持營運持續成長。

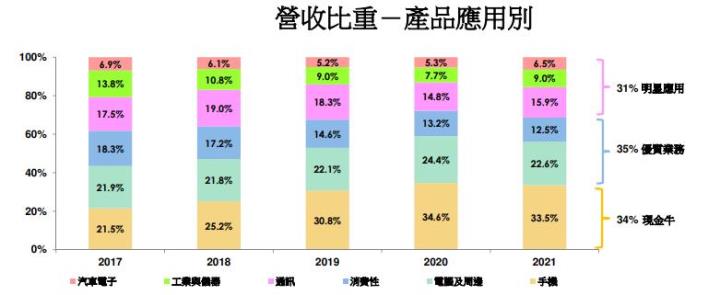

文曄主要銷售地區為中國地區,營收佔比近八成,主要產品類別包含:類比IC(含線性IC)、微控制器、記憶體IC、分散式元件、微處理器、混和信號IC等產品。2021年營收比重以產品應用別情況如下:手機應用營收占比33.5%最高,超過營收三分之一,為公司的現金牛;其次電腦及周邊應用,佔營收比重22.6%,剩餘應用別營收佔比包含消費性產品應用佔12.5%,通訊應用佔15.9%、工業應用佔9.0%,以及汽車電子應用佔6.5%。

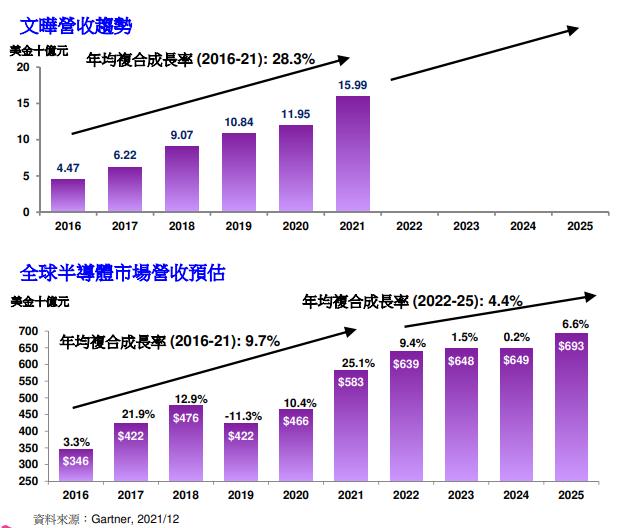

2016-21年文曄營收年均複合成長率達28.3%,遠高於Gartner所預估的9.7%。根據Gartner於2021年12月預估,2022-25F年半導體市場營收年均複合成長率將有4.4%成長,預期未來半導體產業穩定成長。若以半導體應用區分,預估年均複合成長率以車用電子+12.5%最高,工業應用+8.3%第二,第三是通訊應用+4.4%,其餘應用消費性+4.0%、電腦+2.6%、手機+2.3%。文曄將預估成長率前三名的產品應用別視為明星應用,提前布局搶佔一席之地,一同看好該三項產品應用未來發展。

全球經濟復甦,半導體產業快速發展,半導體供應鏈各公司隨之成長,其中車用電子、工業用、通訊應用等新應用領域成長幅度更是優於其他應用領域。有一間半導體通路商,長期布局於新應用領域並佔有一席之地,預期將隨新領域一同快速成長,成長率優於產業成長率,此外預期將配發6元現金股利,殖利率高達7%。這就是本次的主角-文曄科技。

公司簡介

文曄創立於1993年,為亞洲半導體通路領導廠商,提供供應鏈管理如資訊流、現金流、庫存與技術支援服務等。目前是台灣第二大半導體通路商,同時排名全球半導體通路商第四名、亞洲第二名。總部設立於台灣,擁有45個營運據點、5個物流中心,座落於中國、韓國、新加坡、泰國、越南、馬來西亞、印度等地區,成功建立起綿密的行銷通路。目前代理全球半導體原廠產品線超過80個,服務優質客戶超過8,000家,員工數約2,500人。

文曄因應電子元件需求的變化,透過併購優化產品組合,提升營運動能,此外近年積極數位轉型透過智能化營運管理系統,優化供應鏈管理與降低營業費用,加上經由擴充加值服務與提升市佔率,維持營運持續成長。

文曄主要銷售地區為中國地區,營收佔比近八成,主要產品類別包含:類比IC(含線性IC)、微控制器、記憶體IC、分散式元件、微處理器、混和信號IC等產品。2021年營收比重以產品應用別情況如下:手機應用營收占比33.5%最高,超過營收三分之一,為公司的現金牛;其次電腦及周邊應用,佔營收比重22.6%,剩餘應用別營收佔比包含消費性產品應用佔12.5%,通訊應用佔15.9%、工業應用佔9.0%,以及汽車電子應用佔6.5%。

2016-21年文曄營收年均複合成長率達28.3%,遠高於Gartner所預估的9.7%。根據Gartner於2021年12月預估,2022-25F年半導體市場營收年均複合成長率將有4.4%成長,預期未來半導體產業穩定成長。若以半導體應用區分,預估年均複合成長率以車用電子+12.5%最高,工業應用+8.3%第二,第三是通訊應用+4.4%,其餘應用消費性+4.0%、電腦+2.6%、手機+2.3%。文曄將預估成長率前三名的產品應用別視為明星應用,提前布局搶佔一席之地,一同看好該三項產品應用未來發展。

營運近況與展望

2021年第四季營收優於預期

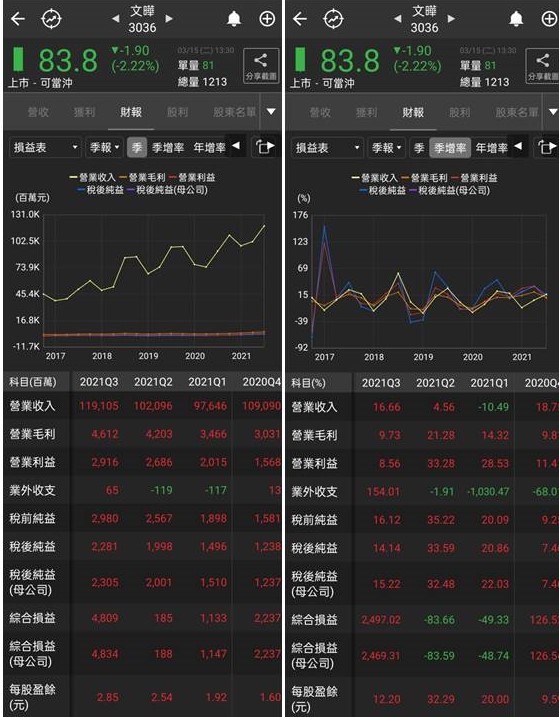

2021年第四季營收優於預期,營收1,290億元優於公司預測1,160~1,220億元。受惠於手機類產品進入旺季,營收季增37%,以及車用電子產品季增5%,抵銷了因受季節性調整影響的通訊產品(季減13%)與消費性產品(季減10%),使最終營收優於預期。毛利率為3.65%,營益率2.28%,皆落於公司預測區間。稅後盈餘21.08億元(季減9%,年增70%),稅後EPS 2.66元。

2021年車用電子、工業用、通訊應用營收大幅成長

2021年疫情趨緩,全球經濟復甦,半導體產業大幅成長,文曄營收4,478億元(年增26.83%)。然而終端需求強勁,供給面產能卻吃緊,主要影響原因包含貨櫃航運塞港、航班不足,以及部分工廠仍受疫情影響被迫停工,導致半導體供應鏈未能完全恢復,造成全球半導體供不應求。在晶片荒的情況下,晶片具漲價效應,加上需求強勁,受惠文曄各類產品線,營收大幅成長。此外文曄長期佈局車用、工業用等產品,2021年車用電子(年增55%)、工業用(年增47%)與通訊應用(年增36%)產品營收皆大幅成長,成為重要成長動能來源。 毛利率3.79%,營益率受惠於公司數位轉型以智慧化系統管理降控制營業費用,營業費用率從2020年的1.55%降至2021年的1.44%,營益率增加。稅後EPS 9.96元。

手機業務外產品營收成長,毛利率可望回升

展望2022年第一季。文曄1月營收482億元創單月新高,惟手機業務進入傳統出貨淡季,預期非手機業務則預期將有季增高個位數百分比的表現,而高成長的車用電子、工業用與通訊應用產品將持續成長,動能強勁。毛利率方面,預期在手機業務營收佔比下降的情況下,優化產品組合,毛利率可望回升至約3.85%。過去一年晶片缺貨使晶片價格上漲,加上部分客戶進行庫存調整,晶片再漲價的空間有限。預估2022年第一季營收區間1,150~1,210億元,約季減9%與年增21%。預估稅後EPS約2.2元。

整體營收持續成長,車用電子、工業用、通訊幅度大

展望2022年,因文曄已在車用、工業用與通訊應用長期布局,在2021年皆有大幅成長,預期市佔率可再提升,成長性也優於市場成長率。預期車用電子年成長40%以上,工業用年成長25%,通訊應用年成長30%,消費性電子與電腦周邊應用將有雙位數百分比成長率,而手機產品應用微幅成長,為文曄穩定收入來源。在車用電子、工業用、通訊應用等營收佔比上升,手機業務營收佔比減少,產品組合優化,毛利率可望受惠。預估2022年營收5,170億元,毛利率約3.8%,預估稅後盈餘約95億元,稅後EPS 約10.5元。

股利政策

文曄管理層標示,今年股利政策不會有太大變動。股利發放的狀況如下,文曄近五年皆發放現金股利,以去年股利配發率61.4%,預期今年發放率約60%,且以2021年稅後EPS 9.96元計算,預估每股將發放6元的現金股利。以2022/3/15 文曄收盤價 83.8元做計算,預估文曄殖利率約7%,遠優於近十年平均殖利率5.73%。依照近五年的狀況,填息機率達80%。

結論

疫情趨緩,全球經濟復甦,半導體產持續發展,文曄營收隨之成長。由於長期布局於車用電子、工業用與通訊等新應用領域,預期將延續2021年快速發展的趨勢,於2022年持續大幅成長,動能強勁,並成為文曄重要的成長動能來源,未來文曄營收成長率可望優於半導體產業成長率。此外預期文曄將配發6元現金股利,殖利率高達約7%,屬於高殖利率類股。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。