我的網誌

我的網誌

(圖/Shutterstock)

記得在2015年時用量化標準挑過它,當時認為沒有什麼護城河,於是在換股時,把它淘汰了,沒想到時隔6年,它打了我一巴掌,價格漲了300%....但我並不後悔,就算再來一次,我還是會果斷把它換掉。

而它之所以漲那麼猛,主因為其水性噴塗產線,近2年意外在3C應用上擴大滲透,水性噴塗相較過往的油性噴塗,價格門檻不致過大且又環保,只是平均使用年限可能還不及油性噴塗,造成車用客戶相對觀望,反倒產品生命周期較短的3C電子產品更加合適,加上2020年吹起的宅經濟,更是推了它一把。

新至陞 (3679)是怎樣的公司?

公司成立於1980年,是一家塑膠機殼廠商,專長於雙色雙料開模。公司提供客戶自開模至表面處理的一貫化製程,過去應用端以資訊電子、消費電子為大宗,也是美系3C大廠的供應商,近幾年除資訊電子與消費電子外,也積極拓展車用(產品包含燈罩、把手及其他內構件等)與穿戴式裝置等新應用。

📲 免費下載【股人阿勳-價值河流圖APP】

快速找出「價格便宜」且有「上漲潛力」的績優公司

主要產品 :

主要業務為生產各式塑膠零件組件及組裝,廣泛用於消費性電子、汽車工業、資訊工業、醫療器材等,現階段發展重點以消費性電子產品為主,包括 MP3/MP4、PND (個人導航設備)、遊戲機等手持裝置的外殼、按鍵、耳機和筆記型電腦週邊的零組件等。

截至2019年公司營收比重 :

塑膠零組件91%、模具8%

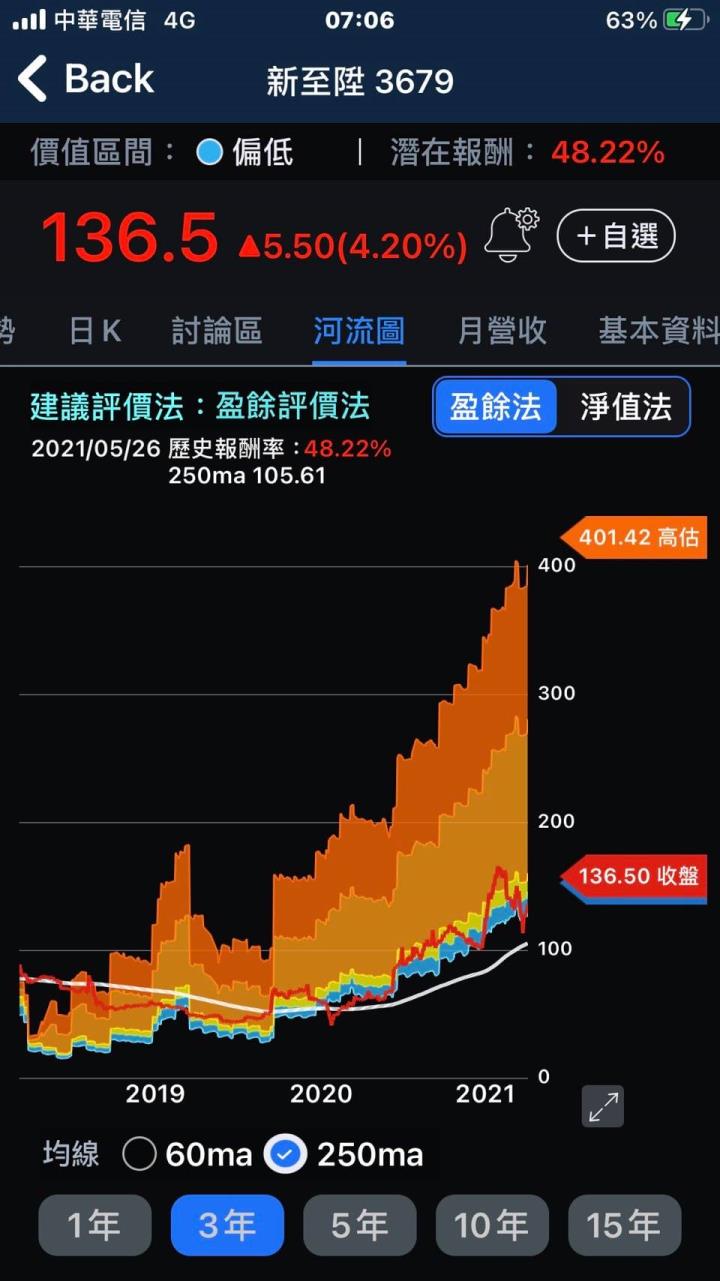

▲新至陞的價值河流圖。(圖/截自股人阿勳-價值河流圖APP)

▲新至陞的營收表現。(圖/截自股人阿勳-價值河流圖APP)

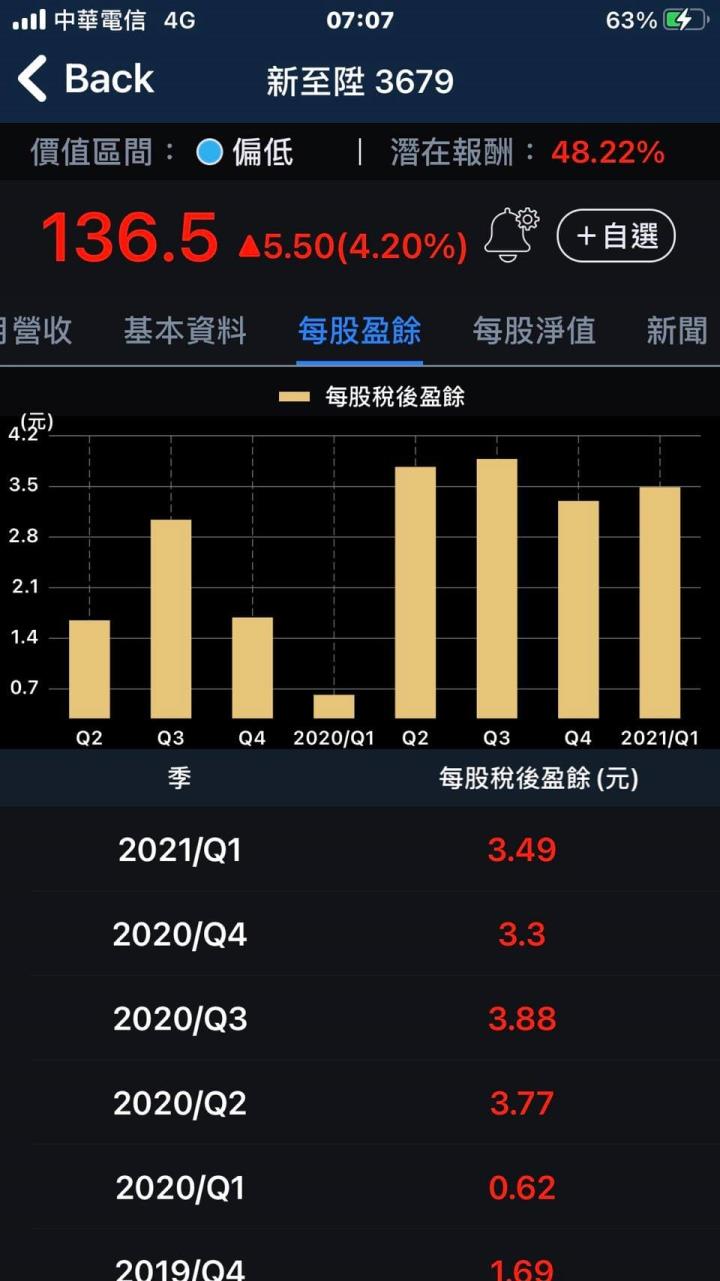

▲新至陞的EPS表現。(圖/截自股人阿勳-價值河流圖APP)

▲新至陞的評價。(圖/截自股人阿勳-價值河流圖APP)