發表

發表

我的網誌

我的網誌

【我們想讓你知道】

別讓你辛苦存的退休金倍通膨怪獸吃掉,通貨膨脹通常是指整體物價持續上漲,讓我們的購買力下降,也就是說,通貨膨脹會造成貨幣貶值,進而使物價上升,那麼,加計通膨率之後,要準備多少退休金才夠呢?文中提供 4 種通貨膨脹率搭配不同退休年數計算,你不可錯過!

文 / Money錢

許多人在計算退休金時往往會忽略通貨膨脹,例如 25 歲工作到 65 歲退休,勞保老年年金加上勞退金,可領到 44,000 元,但若加計 3% 通膨率,40 年後,實際購買力只剩 13,488 元!

最近,物價上漲幅度讓消費者非常「有感」!已經連續十幾年堅持下班後都要回家做菜的小雲,近期到市場買菜,讓她真的有「買不下手」的感覺,「上週葉菜類 3 把 100 元已經不算便宜,但這週已經變成 2 把 100 元。另外,一片雞胸肉的價格竟然要 150 元,已經和一隻雞腿肉一樣貴!」小雲在 FB 寫著:「5 倍券還沒領到,菜價上漲的成本就抵銷了啊……市場越逛壓力越大!」

根據主計總處今(2021)年 8 月 5 日發布的資料顯示,7 月消費者物價指數(CPI)年增率為 1.95%,主要是受到國際油價大漲及天候因素引發蔬菜價格上漲所導致。值得注意的是,有 17 項重要民生物資 CPI 年增率為 3.01%,為 2019 年 1 月、逾 2 年半以來最大漲幅。

存退休金,別忘通貨膨脹

通貨膨脹通常是指整體物價持續上漲,讓我們的購買力下降,也就是說,通貨膨脹會造成貨幣貶值,進而使物價上升。如果每年通貨膨脹率為 3% 的話,代表我們的購買力每年將縮水 3%。舉例來說,假設一個漢堡現在售價 100 元,同樣的漢堡,明年要用 103 元才能買到,而 24 年之後,現在的 100 元只能買到半個漢堡(快速計算方式可以用「72 法則」)。

當然,你可能會感覺 24 年很久,而且理論上只要薪資每年都可以成長 3%,就能完全抵銷通貨膨脹的影響。但現實的情況是:台灣薪資停滯不前,甚至還有「倒退嚕」的現象,因此,通貨膨脹對生活的影響,就非常值得注意。

如果你現在開始存退休金,估算 65 歲、30 年後退休時,每月生活費有 4 萬元應該就可以安穩過日子,以餘命 20 年來計算(就是活到 85 歲),每年生活費為 48 萬元,總計要有 960 萬元退休金,倘若你傻傻以此做為退休目標,恐怕等到 65 歲時,你會突然驚覺:4 萬元的購買力只剩 2 萬多元!自己怎麼變成了下流老人?這就是你忽略了「通貨膨脹」的威力所致。

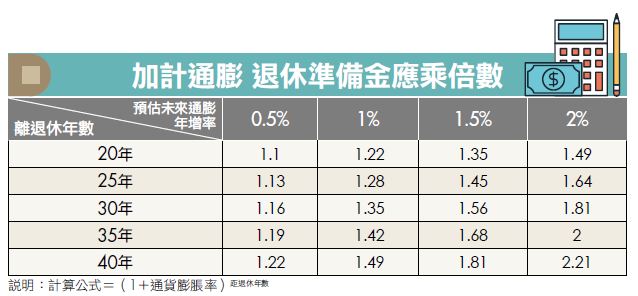

那麼,加計通膨率之後,要準備多少退休金才夠呢?以 4 種通貨膨脹率搭配不同退休年數計算,從表中可發現,假設你 30 年後要退休,若這段期間的平均通貨膨脹率為 2%,預計退休後月花 4 萬元,乘以 1.81 倍,也就是 30 年後,你若想要退休過著和現在貨幣購買力一樣的生活,其實你每月應該要準備的金額是 72,400 元。

有效對抗通膨怪獸,最好持有實體資產

因此,如果你現在計算的退休金是 960 萬元,加計年平均通貨膨脹率 2%,其實你應該準備的「正確」退休金金額是 1,737 萬 6 千元,這就是通貨膨脹對退休金的最大衝擊!

從上面的計算中,我們可以知道一件事:受到通貨膨脹負面影響最大的,就是持有一堆現金或存款的人,因為持有現金者,其購買力將會隨著時間慢慢地縮水。

換言之,無法抗通膨的資產,包括:定存、債券、儲蓄險、國民年金或勞保年金、外匯(外幣資產)、現鈔,這些都可以統稱為「貨幣型資產」。而最不受通貨膨脹影響的,則是擁有「有價資產」的人。什麼是「有價資產」?包括房屋不動產、股票、股票型基金、黃金及白銀(貴金屬)等,這些資產在通貨膨脹下都能持續保持價值,這也是為什麼有錢人大多持有許多實體資產(例如房地產)的原因。

綜合上述,持有現金和存款越多的人,受通貨膨脹的傷害就越大;而非現金類實體資產比例越高,影響就越小。因此,當你在準備退休金時,千萬要記得把「通貨膨脹」這個因子計算進去,這樣才不會在你退休時,發生「與當初設想完全不一樣」的慘況!最好的方式就是:別只存現金,應該持有股票類、房地產等能持續產生價值的實體資產,才能有利於對抗這頭通膨怪獸。

更多退休金準備法:

- 4大專家談兒女教育金>>家庭年收低於 150萬,教育費勿超過 20%!記住,你還有退休金要存

- 月薪2萬,花4年在台北買房!國中老師50歲退休秘訣:不指望別人給18%,我老早不靠薪水過日

- 沒有 1 千萬,真的不能退休嗎?她用 4% 法則公式算出:準備 _ 百萬,每月就有 3 萬隨便你花!

- 兩夫妻 年透支 70萬、定存 儲蓄險僅 530萬,只剩 3年怎麼退休?專家建議 做好這「5件事」

- 退休金要準備多少才夠?( 內附退休規劃自動算 EXCEL 表 )

本文由 Money 錢 168 期 授權轉載

(圖:shutterstock,僅示意 / 責任編輯:yun)