發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

台泥(1101):台灣第 1 大、中國第 6 大水泥業

產銷地區以中國內需為主,不擔心中美貿易戰

經營穩定:上市連續 57 年獲利,沒有一年虧損

最近川普跟習近平二個人又鬧翻了

這場鬧劇不確定會延續多久...

造成國際股市人心惶惶

因此,今天一樣來介紹較不受貿易戰影響的好公司:台泥(1101)

台泥成立於 1946 年,並且在 1962 年上市

在台灣已經是一家超級老牌企業了,經營相當穩定

更蟬聯上市獲利最久的企業,上市連續 57 年獲利,沒有一年虧損

台泥主要是製造及銷售水泥、預拌混凝土為主

生產線在台灣、中國都有設廠

以 2018 年營收結構來看,

水泥占 74.3%、化工占 12.3%、電力占 10.2%、其他占 3.2%

水泥是影響台泥獲利的最主要因素,因此本文分析會以水泥為主

2018 年水泥總產能約 7,470 萬噸,

台灣產能約 1,040 萬噸、中國約 6,430 萬噸

生產完後,大約 90% 都是提供內銷為主

所以接下來,會著重於中國水泥的供需情況

因為這是牽連台泥營運較大比重的因子

先來看看中國水泥的企業排行

從下圖,可以看到台泥(1101)在中國市場佔據第 6 大的位置

(備註:台泥在台灣水泥市場是第 1 大)

(備註:水泥熟料是經過生料磨製、鍛燒、粉磨而成)

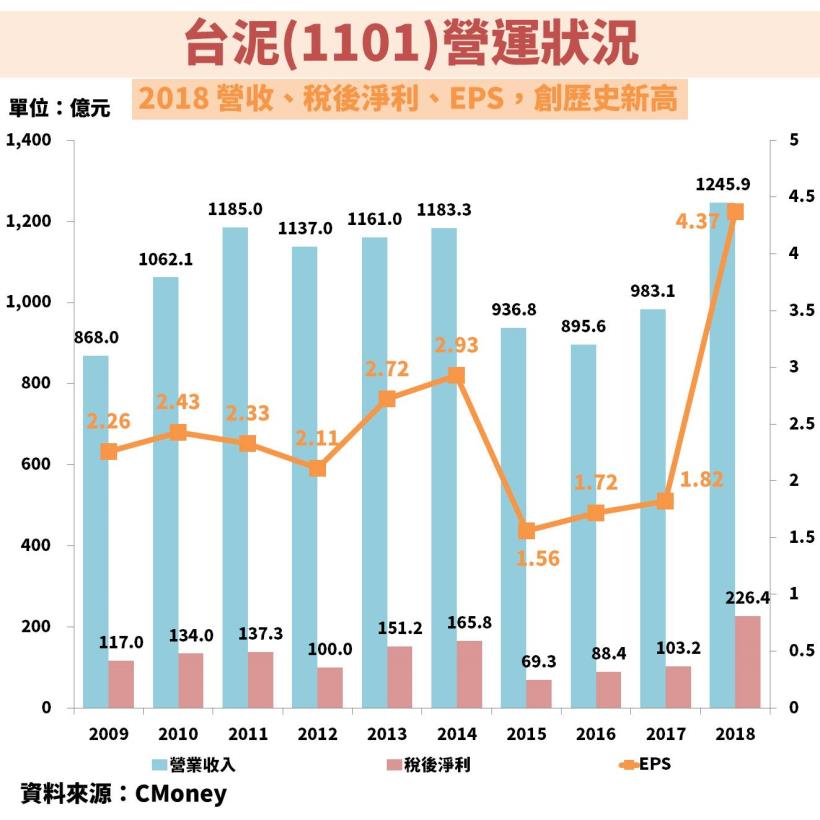

景氣循環股:營運狀況高高低低

2018 水泥報價上升、生產成本下降,獲利大成長

再來看一下台泥在近 10 年的營運狀況

因為水泥產業的特性就是景氣循環

因此台泥的獲利看起來高高低低的

但長期而言,還是維持一個成長的趨勢

不過 2018 年營收雖然維持一個穩定的水準

但稅後淨利、EPS 卻是大幅的成長

從這點可以明白的是,肯定是獲利能力改善

賣差不多的產品、差不多的數量

但卻可以從中賺到更多的錢,是怎麼回事呢?

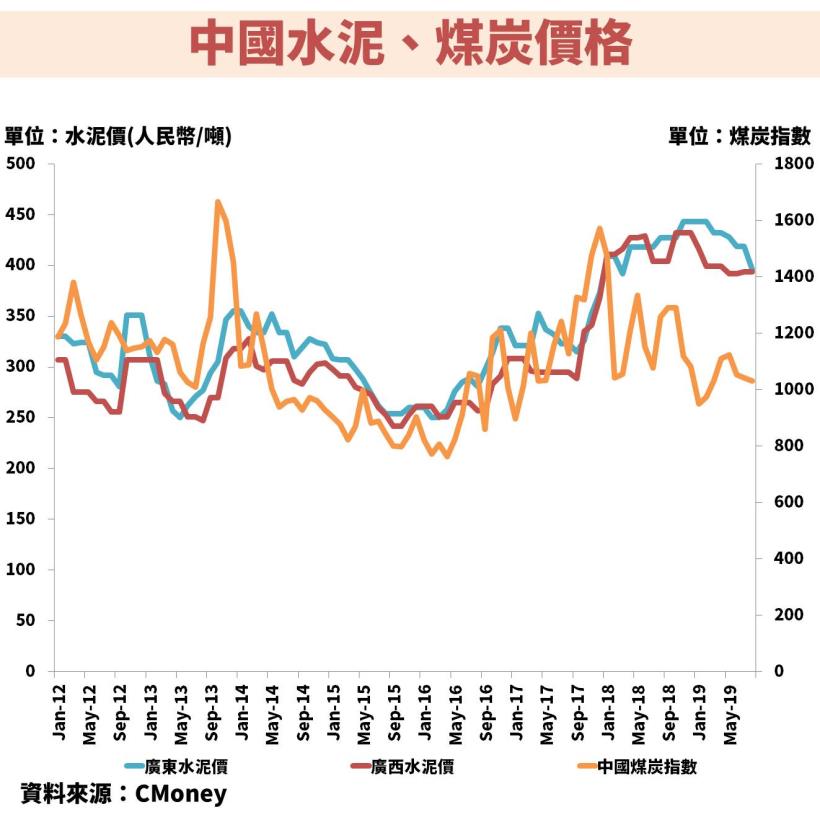

最主要原因就是中國水泥價格在近年不斷攀升

(備註:2019 上半年報價下跌,原因在後面說明)

此外因為水泥的生產成本,煤炭佔了約 4 成

而 2018 年中國的煤炭價格下降了約 3 成

終端產品報價上漲、生產成本下降,兩者結合起來

造就了台泥在 2018 年獲利大幅提升

(備註:台泥在中國的佈局以兩廣地區為主)

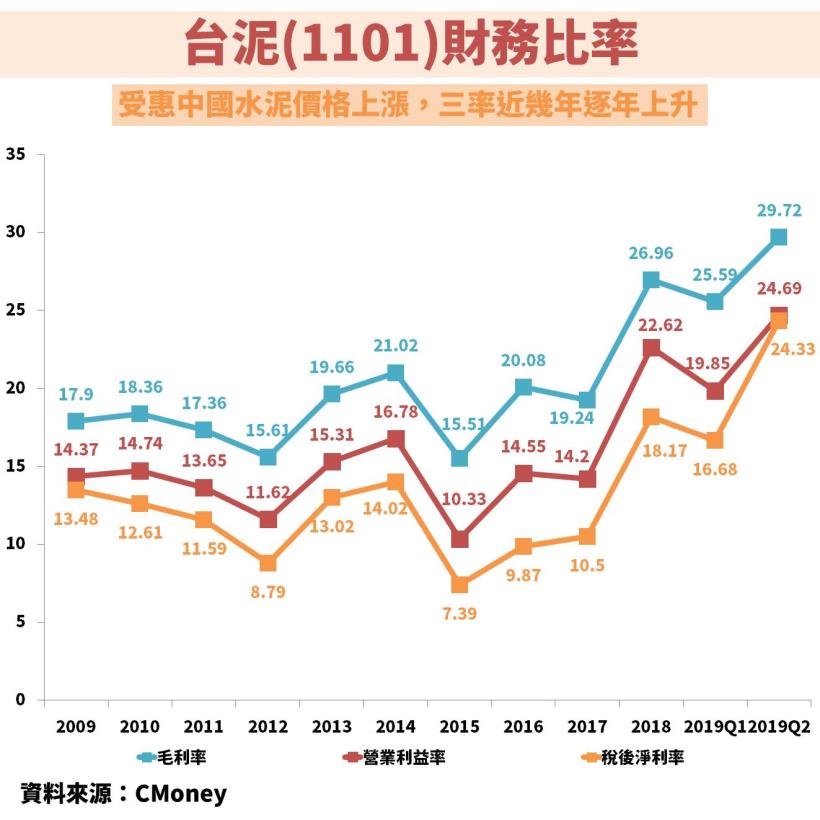

從財務比率的指標也可以看到

台泥的毛利率、營益率、淨利率在近年都逐年提升

提升的原因就與水泥價格上漲有很大的關係

不過水泥價格上漲背後的原因是什麼?

未來還有辦法延續嗎?可以延續多久?

現在購買陳重銘專案,

即可在追夢玩家平台

閱讀詳細全文(請點此)

專案內容:

1.每周至少 1 篇分析文章

2.每月 1 則選股清單

3.CMoney 不敗教主存股術 電腦版軟體 365 天

4.一本募資專屬陳重銘老師限量精裝書

5.每月 1 集,共 12 集獨家課程影音

想更即時收到陳重銘相關資訊嗎?

你可以下載「Follow」 APP 即時追蹤!

下載完成後,記得允許手機「APP 通知」!

立即追蹤 >> 下載請點我