發表

發表

我的網誌

我的網誌

投資理財內容聲明

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

- 投資必有風險,產業報告資訊僅供參考,並不構成邀約、招攬或其他任何建議與推薦,請讀者審慎為之。

日月光投控(3711)

六大指標秒算 EPS 翻倍還是腰斬

1. 輝達針對中國市場推出Blackwell「降規版」GPU

近年美國對中國 AI 晶片出口管制趨嚴,輝達已多次推出針對中國的降規版本 AI 晶片(如H20/D10L),而最新消息指出輝達將於 2025 年 6 月左右,在中國市場推出採用 Blackwell 架構的 AI GPU。

據報導,該款中國版 GPU 價格預計僅 6,500-8,000 美元,遠低於先前中國版 H20 的 10,000-12,000 美元。

技術規格上,新型號以伺服器級 GPU RTX Pro 6000D 為基礎,記憶體改採傳統 GDDR7 而非高階 HBM,同時「將不會使用台積電先進 CoWoS 封裝技術」。

技術與封裝改變

Blackwell 中國版由於採用 GDDR7 記憶體,可沿用傳統封裝,不需要大量採用 2.5D/3D 封裝(如 CoWoS )來整合 HBM 。

相較之下,全球市場 Blackwell/Hopper 等高階 GPU 仍持續使用 CoWoS 集成 HBM ,以獲取極高頻寬。

中國版的封裝較為簡單,不但記憶體成本降低、封裝複雜度下降,單顆成本亦大幅下修。據彭博(Reuters)報導,該款中國降規版 Blackwell 之價格定位較 H20 低 30% 以上。

CoWoS 需求影響

因中國版不再使用 TSMC CoWoS ,高速 HBM 封裝的需求將由全球需求中剔除部分。

考慮中國市場在輝達營收占比約 13% ,若假設中國市場佔 NVIDIA 高階 GPU 出貨約 10-15% ,則每年可能有數十萬顆 GPU 轉為低階封裝需求。

以假設中國市場年出貨約 30 萬顆 Blackwell 計算(約佔全球 2 百萬顆的 15% ),每顆定價下修約 4,000 美元,意味總收入減少約 1.2 億美元。

對 ASE 而言,若原本這 30 萬顆均以 CoWoS 封裝,平均包裝價格假定約每顆 $700 美元, ASE 封裝收入減少約 2.1 億美元(約 63 億新台幣)。

即使部分會轉由 FOCoS 或其他扇出封裝承接,仍造成數億元營收缺口。

時間軸

資料顯示該中國版 GPU 最快六月啟動量產。因此, 2025 年下半年開始將有實際出貨,對 2025 全年貢獻將隨出貨節奏而分布。若首季幾乎無出貨,當季業績影響有限;但下半年出貨拉高,下半年 CoWoS 訂單需求將顯著減少。

2026 年前若美國持續收緊出口禁令,中國市場需求轉向降規版的趨勢將延續,使以上影響持續。

(首圖來源:科技新報)

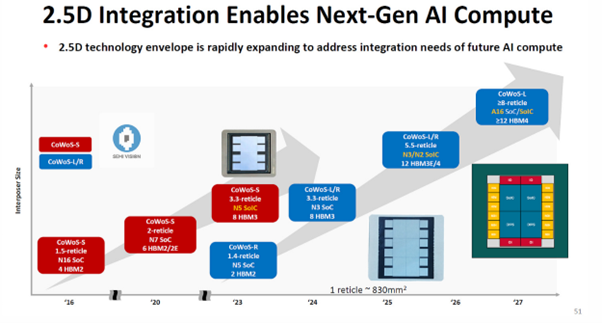

2. 台積電 CoWoS 產能擴張與訂單回流

近期半導體封裝需求飆升,台積電積極擴充 CoWoS 等先進封裝產能。根據業界消息,台積電預計 2025 年 CoWoS 月產能達 6.5-7.5 萬片,2026 年更上看 9-11 萬片。

TrendForce 也報導,新納入群創 AP8 廠及台中新廠後,2025 年 CoWoS 月產能可達 75,000 片,幾近翻倍2024 年水平,並於 2026 年前持續成長。

產能數據

半導體分析指出,TSMC 2024 年 CoWoS 產能約 3.5-4.0 萬片/月,將在2025 年底達 7-8 萬片,2026 年達 9-11 萬片。需求端主要驅動為 AI 與資料中心訂單, NVIDIA 預估佔 2025 年 CoWoS 需求約 63% 。

半導體論壇也指出,由於 CoWoS-L 需求大幅提高,產能增速超過 50% CAGR。

Source: TSMC

委外訂單回流

隨著台積電自有產能供給增加,過去因產能不足而「外溢」給 OSAT 廠(如 ASE-SPIL、安靠 Amkor 等)的部分訂單,有可能回流到台積電。

台積電已經將部分 CoW(Chip-on-Wafer)封裝階段委外(例如與 ASE 合建 CoW 製程)。未來若自有產能更充足, CoW 與 WoS 封裝的委外比率可能下降。市場研判,委外訂單減少將壓縮日月光等 OSAT 廠商的先進封裝收入。

影響分析

例如,假設 2025 年 CoWoS 外包訂單減少 20% ,每年減少約 30,000 片 CoWoS 晶圓相當的訂單(約等於數百萬顆 GPU 晶片的封裝)。若平均每片 CoWoS 晶圓產生 4 顆 GPU ,每顆封裝收入約 700 美元,則封裝收入降低約 2,520 百萬新台幣。

此舉不僅直接削減封裝業務量,也意味衝擊 ASE 先進封裝的毛利及部分營收。

值得注意的是,日月光集團旗下矽品和半導體(日月光半導體 SPIL )已投入資本擴充 CoWoS 相關產能,以趕上需求;然而,若台積電自有產能大幅提升,這些增產投資可能產能利用率低於預期,影響投資報酬。

全球半導體封測龍頭日月光投控。聯合報系資料照

3. NVIDIA 佔比高與 GPU 更新週期風險

NVIDIA 客戶對日月光先進封裝營收有極大貢獻。根據 SemiMedia 等統計,NVIDIA 預計在 2025 年佔 TSMC CoWoS 需求 63%,中國市場報導甚至指 NVIDIA 已訂用超過 70% 之 CoWoS-L 產能。

此外,日月光管理層曾表示,2025 年其先進封裝與測試營收將逾 10 億美元。考量 SPIL(矽品)與 NVIDIA 長期合作( 27 年供應商關係),若 NVIDIA 需求波動,則對日月光波及甚鉅。

需求集中度高

NVIDIA 在高階 GPU 市場具有壟斷優勢,其產品更新週期的任何改變都會顯著影響日月光業績。

若 NVIDIA 延長 GPU 世代周期或調整進度(例如 Blackwell 升級更緩慢、或開發次高階版本以分擔庫存),則季度訂單會出現大幅波動。以季度計算,若某季 NVIDIA 高階 GPU 出貨下滑 20% ,對應的封裝需求也會同步下滑。

舉例:若一季原預估出貨 50 萬顆 GPU ,單價 7,000 美元,則總營收約 350 億美元,封裝收入若以 10% 估算約 35 億美元;若出貨減少 20% 至 40 萬顆,營收減 70 億美元,ASE 封裝收入減約 7 億美元(約 210 億 NTD ),對 EPS 之減損可達 0.4-0.6 元。此種波動可能使單季業績大起大落。

具體影響

可參考業內數據,如 NVIDIA Blackwell 架構 GPU 供不應求,每季需求環比成長 20% 以上;相反地,若某季需求失速,將直接使日月光先進封裝對該季盈收貢獻驟降。

綜合前述三大風險,以數據估算,2025 年度先進封裝收入約為新台幣 120 億(約 4 億美元),上述風險若同時發生,可能使年度營收下降數%至十幾%。

A smartphone with a displayed ASE Technology Holding logo is placed on a computer motherboard in this illustration taken March 6, 2023. REUTERS/Dado Ruvic/Illustration/File photo

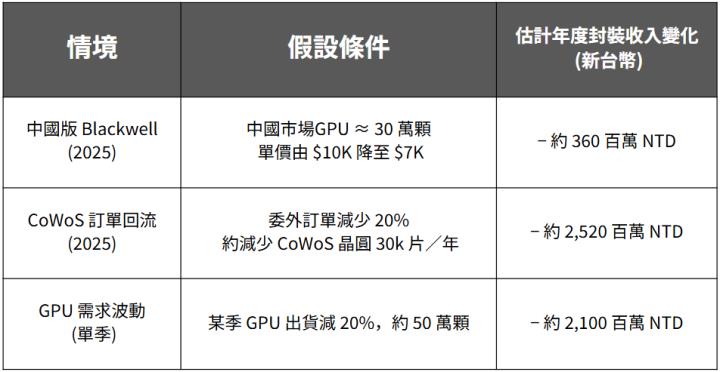

4. 財務衝擊量化評估

本文根據上述假設情境,對 2025 年先進封裝營收與 EPS 進行量化估算,結果彙整如下表:

表中數值為估算量。中國版 Blackwell 情境中,以 30 萬顆出貨 × 單價下修 4,000 美元(NTD約 120,000 元),若封裝收入佔比約 10% ,則年減約 360 百萬新台幣。

CoWoS 訂單回流情境假設年度委外減少 30k 片 CoWoS 晶圓,對應封裝收入減約 2.52 億新台幣。

單季 GPU 需求波動情境假設季出貨 50 萬顆 GPU ,封裝收入減約 2.10 億新台幣。

依此估算,若上述風險並非單一發生,可能使日月光先進封裝年收入減損數億元新台幣,對 EPS 衝擊幅度估約每股 0.1-0.5 元不等。實際影響程度將視訂單時序與量變化而定。

5. 技術方案與產線應對措施

面對上述風險,日月光已推出多項先進封裝技術與產能佈局策略以因應。

日月光 2025 年 5 月宣布推出具備 TSV 的 FOCoS-Bridge 封裝技術。 FOCoS-Bridge 採用矽通孔橋接晶片與高頻寬記憶體,使 xPU 與 HBM 晶片在扇出封裝內互連,提供類似 CoWoS-L 的高速通道及優化散熱性能。

此技術屬於其 VIPack 平台,可提升 I/O 密度與效能,拓展非 CoWoS 封裝方案,以應對台積電 CoWoS 外溢訂單增加或 NVIDIA 切換 CoWoS-L 的需求。

此外,日月光快速擴充封裝產線以滿足市場需求:其半導體部門在高雄楠梓科學園區建置 K18、K28 兩座大型廠房,其中 K18 廠已於 2024 年簽約購地,預計 2025 年第 2 季開始進駐設備;K28 廠於 2024 年 10 月動土,預計 2026 年完工,以擴增 CoWoS 等先進封裝產能。

同時,子公司矽品在台中潭子設有新廠已正式營運,另彰化二林與雲林虎尾也列為未來擴廠計畫。這些產線佈局可快速吸收 AI 與高效能運算訂單。特別是 K28 廠首度採用防微振動設計,並應用智慧製造與自動化技術,將提升製程穩定度與產能利用率。

透過 FOCoS-Bridge 等技術及多廠區擴產,日月光可在不用完全依賴 TSMC CoWoS 的前提下,維持對高階AI晶片的封裝能力。同時與台積電合作承接 CoW 委外製程,加上與主要客戶(如系統廠、IC設計廠、代工廠)維持緊密合作,有助分散單一市場衝擊。

6. 投資機構風險定價與估值步驟

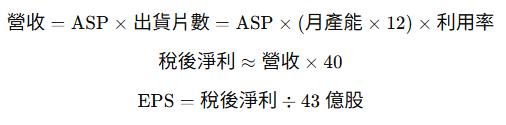

2026 年想估日月光(3711)表現,6 大關鍵指標懶人表

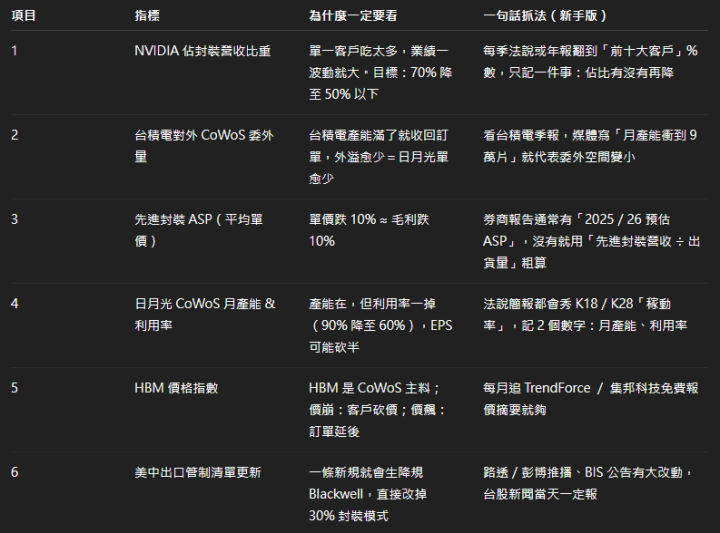

6.1 為什麼用「六指標」就夠?

日月光 2026 的盈餘幾乎被兩件事決定:

- 先進封裝(特別是 CoWoS + FOCoS-Bridge)的量與價

- NVIDIA 和台積電這兩條"大水管"開大或收小

六個指標正好各管一條水管的「量、價、風險」——再配一個 HBM 成本指標與 BIS 出口新規的"突襲"指標,已能描出 80% 以上的 EPS 波動來源;其餘雜訊(匯率、一次性收益 …)對 2026 的影響相對小得多。

6.2 指標拆解 & 抓法

6.3 用 Excel 做 2026「三段情境」-5 步驟

準備底數:

- 2024 先進封裝營收 = 600 億元

- 2024 CoWoS ASP ≈ 2 萬元/片、利用率 ≈ 90%

- 股本 43 億股

- 貼 2025 年實際數據當基線

假設 2025 CoWoS 營收 840 億、利用率 85%。

- 調 NVIDIA 佔比

樂觀:55%;中性:60%;悲觀:70%。

- 調台積電委外量

樂觀:外溢 20%;中:10%;悲觀:只剩 5%。

- 調 (ASP × 利用率)

ASP 樂觀 2.0 萬;悲觀 1.8 萬。

利用率樂觀 85%;悲觀 65%。

- 加上 HBM 價格、出口新規

若 HBM 漲 20%,ASP 按成本再降 5%

若 BIS 新禁令,再把 CoWoS 需求砍 10~15%

EPS 算式

試算範例(單位:億元)

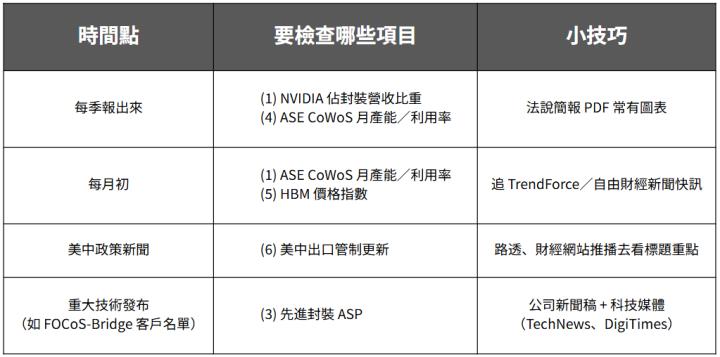

6.4 把「六指標」放到行事曆

一鍵心法

- 佔比 + 利用率 ≈ EPS 把關閥門。

- 這兩條曲線 同時下滑,把試算直接調到悲觀情境。

- 只要有一條撐住,就先用中性情境觀察。

6.5. 小結:怎麼用這張表

- 建立 Excel:左邊列出六指標,右邊每月填數字。

- 情境按鈕:做三組參數(樂觀/中/悲觀),用下拉選就能即時看到 EPS 變化。

- 配股價區間:再拉一列「本益比 12-18 倍」,自動算出合理股價帶。

- 下單紀律:

- 股價 < 悲觀估值下緣,分批買

- 股價 > 樂觀估值上緣,分批賣

- 中段區間,盯六指標決定加減碼

建議的簡易追蹤節奏

一句話總結:

初學者想抓 2026 走勢,不用一次看懂所有財報公式;先盯住「客戶佔比、台積電委外量、ASP、產能利用率」這四大變化,再搭配 HBM 價格和出口管制的新消息做調整,就能快速做出 2026 營收 / EPS 的高、中、低三種情境試算

7. 公司策略建議

為降低此類風險對營運的衝擊,建議日月光採取以下策略:

產能彈性規劃

加速已規劃產線如 K18、K28 的投產進度,並保留彈性以因應市場需求變化。

同時考慮在重要站點(如高雄、台中)增設可快速切換生產線配置,以將短期訂單高峰有效吸收。

技術多元佈局

持續投入 FOCoS、3D IC、互置型封裝等新技術研發,減少過度依賴單一封裝技術(如 CoWoS )。

透過 FOCoS-Bridge 的推廣和測試,確保在不同客戶需求下提供最優封裝方案。積極爭取客戶對新技術的採用(如示範封裝平台),建立技術領先優勢。

客戶組合多元化

除 NVIDIA 外,加強與 AMD、Marvell、Broadcom、Intel 等主要 AI 與 HPC 晶片客戶的合作,拓展車用電子、新興類人工智慧晶片等市場。

利用白名單資格優勢,爭取中國 AI 與高效能 IC 設計廠訂單,分散地緣政治風險。

供應鏈協同

與台積電等合作伙伴緊密協調,共同規劃先進封裝供給。參與台積電 CoWoS 委外 CoW 製程布局並分享產能規劃資訊,避免重複投資閒置。

並加強上游材料供應風險管理(如研發替代基板材料),確保關鍵材料穩定供應。

財務與風險管理

加強對大客戶訂單的回款與風險評估,對可能訂單波動做好預算與庫存控制。保持健康資本支出與財務結構,以更高的資本彈性應對市場變化。

結論

總體而言,日月光投控正處於先進封裝成長與挑戰並存的時期。

中國市場 Blackwell 降規版 GPU 與台積電 CoWoS 產能大幅擴張,將改變全球 AI 晶片封裝訂單分布;加上 NVIDIA 需求集中度高,使業績易受單季波動影響。

本報告透過深入分析和量化評估,顯示上述因素可能使 2025 - 2026 年先進封裝營收減少數億元新台幣, EPS 出現小幅下修。

日月光已採取技術與產能應對措施,如 FOCoS-Bridge 與新廠投資;未來需再加強客戶多元化與戰略協同,減少過度依賴單一客戶或技術之風險,並密切關注封裝業務與 AI 晶片市場的最新變化,作出動態調整。

投資風險提醒

- 本報告內容所引用之資料來自公開來源(如法說會簡報、法人研究、新聞報導等),並經合理整理與分析,但不保證其完整性與即時性。

- 本文所提估值、EPS 推估、股價目標區間,皆基於目前資訊所作的合理情境模擬,並不代表任何明示或暗示之報酬保證。

- 股票市場受總體經濟、產業政策、國際資金流與個別公司變數影響極大,具高度波動風險。

- 投資人應依據自身財務狀況與風險承受能力審慎評估。

#日月光投控 #降規Blackwell #CoWoS產能 #出口管制 #先進封裝 #台積電擴產 #NVIDIA集中度

全息人生 APP|股息 Cover 每一天🔥

訂閱連結:https://cmy.tw/00C8o7

解鎖大俠 Day 對帳單、每週 VIP 產業分析

👇 ETF 定期定額有缺點?原來少賺這麼多!(內附APP教學)