發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

Fed 調升利率 3 碼符合預期,如何解讀本次會議?

Fed(美國聯準會)於美國時間 2022.07.26~2022.07.27 召開 FOMC(美國聯邦公開市場操作委員會)會議,全部委員以 12 比 0 票通過將利率調升 3 碼,聯邦基金利率由 1.50%~1.75% 上調至 2.25%~2.50%,符合市場預期。其中 6 月 FOMC 會議支持升息 2 碼的堪薩斯分行總裁 George 也改為支持升息 3 碼,顯示 Fed 極力透過升息壓抑通膨的決心,累計 2022 年到現在 FOMC 會議已經升息了 9 碼。

在公告完升息利率決議後,市場樂觀認為整體會議為「鷹派帶鴿」,帶動股市向上。本篇文章將帶大家分別從「會議聲明稿」、「主席 Powell 言論」解析投資人應該如何解讀本次會議?後續關注重點又是什麼?

Fed 表示經濟已經出現放緩跡象,但供應鏈問題獲得改善

會議聲明稿關於經濟敘述方面,Fed 上一次會議表示「美國經濟將於 2022 年 Q1 後回升」,然而本次卻改為「近期支出與生產指標出現放緩跡象」,但仍持續強調「目前就業市場保持強勁,且失業率也維持在低檔水準。」在經濟展望方面,仍然認為俄烏戰爭對全球通膨產生重要影響,不過相較上次卻刪除「中國防疫封城導致供應鏈中斷問題」等用詞,顯示 Fed 委員認為全球供需問題有逐漸得到改善。

針對利率展望方面,重申「委員會強力承諾要使通膨回到長期平均水準的 2% 目標」,未來將持續關注經濟數據發展來調整貨幣政策立場,而關鍵為通膨是否可以從高檔下滑。

主席 Powell 暗示未來升息幅度將趨緩

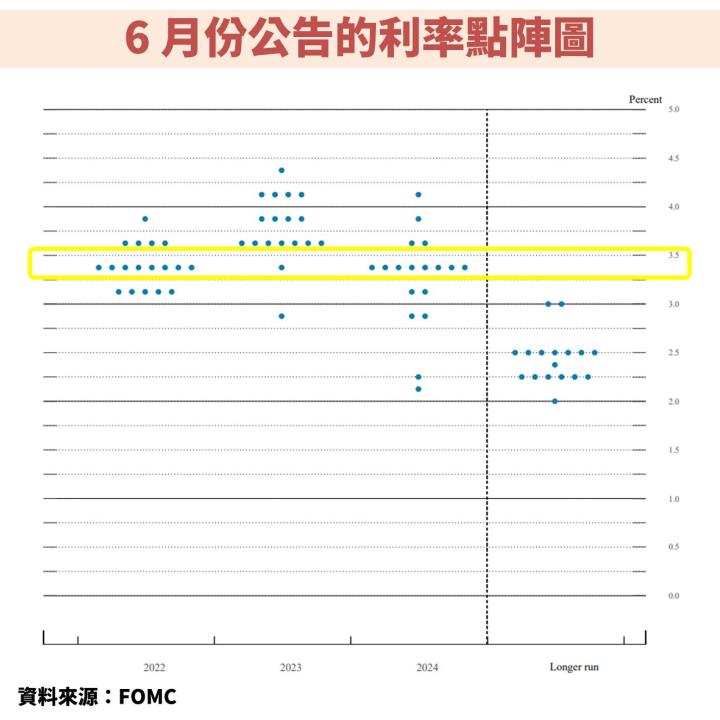

在 FOMC 會後記者會中,關於主席 Powell 言論,表示未來放緩升息步調可能是合適的,但若有必要也可能採取更積極的行動,也表示將不再針對利率變動提供明確指引,接下來只能走一步是一步。主因在於目前利率區間已經升息到長期中性利率的 2.5% 水準,升息壓抑通膨的效果具有滯後性,因此 Fed 必須實際觀察到未來的通膨以及其他經濟數據變化,才有辦法做下一次的升息決定。但 Powell 也強調「6 月的利率點陣圖」,仍然是可以適用的升息指引,從圖中可以看到在 2022 年底相對多數委員認為利率將升息至 3.25%~3.50% 區間,暗示未來在 9、11、12 月份的 FOMC 會議共將升息 4 碼,升息幅度確實將開始趨緩,而這也是市場認為鷹派帶鴿的重要原因。

Powell 表示 GDP 衰退也不表示經濟衰退,主因就業市場仍強

關於經濟方面的言論,表示目前已經有看到經濟出現放緩,且 GDP 數據未來可能有大幅修正,但 Powell 卻不認為美國處於經濟衰退,最主要原因為目前就業市場保持強勁,與經濟衰退呈現的環境不一致。這個論調與先前美國財政部長葉倫說法一致,顯示整個白宮都積極淡化市場對 GDP 衰退的擔憂。

美國 2022 年 Q2 的 GDP 確實在 2022.07.28 公告後,數據為季減 0.9%,大幅低於市場預期的季增 0.5%,且結合 2022 年 Q1 的季減 1.6% 後,已經符合經濟學定義經濟衰退的證據為連續 2 季下滑。不過市場在 Powell 提前打預防針的情況下,樂觀看待後市表現,帶動股市在數據公告後上漲。

經濟成長將低於長期成長趨勢,是降低通膨的必要條件

雖然 Powell 不認為經濟會出現衰退,但也強調「經濟成長將低於長期成長趨勢」,而這也是降低高通膨的必要條件,同時將導致勞動市場出現一段時間的疲弱,但整體還是強勁。這段說詞與 6 月 Fed 釋出的經濟預測報告一致,認為 2022~2023 年 GDP 成長率為 1.7%,低於長期平均的 1.8%。

重點結語:持續關注美國 CPI 變化

總結美國 7 月 FOMC 會議,本次升息 3 碼符合市場預期,且暗示未來升息幅度將開始趨緩。在經濟方面雖然數據顯示開始放緩,但不表示經濟衰退,主因就業市場需求強勁且失業率處於低檔。整體來看,市場認為升息高峰已過,再加上對經濟衰退的擔憂逐漸淡化,因此樂觀看待本次的會議,帶動美股及台股進一步走高。不過根據 Fed 的態度,升息主要是為了壓抑通膨,因此關注未來美國 CPI 是否如期從高檔下滑就變得非常關鍵,而下一次公告的時間點為 2022.08.10。

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部