發表

發表

我的網誌

我的網誌

升息4碼預期趨緩,四大指數全數重返月線

由於Fed7月份利率會議之前,市場普遍聚焦美國財報季,以及經濟數據表現,而上週五(15)雖然於美國5月商業庫存月率錄得1.4%,高於市場預期與前值的1.3%,美國6月工業產出月率錄得-0.2%,低於市場預期與前值的0.10%,但美國7月密歇根大學消費者信心指數初值錄得51.1,高於市場預期的49.9,以及前值的50,美國6月零售銷售月率錄得1%,高於市場預期的0.8%,與前值的-0.1%,美國7月紐約聯儲製造業指數錄得11.1,高於市場預期的-2,與前值的-1.2與之互抵,黃小玉價格回落、美油失守百元大關,進一步舒緩市場對於大幅升息擔憂,加上花旗(Citigroup)財報優於市場預期,富國(Wells Fargo)利空不跌,令金融板塊於上週五(15)接手多方兵符發力向上,科技股從旁助攻,四大指數終場全數收紅,漲幅介於1.79%~2.54%,其中費半續揚,其餘三大指數亦順利收復月線、短均,有利四大指數延續反彈腳步。

匯市上,由於CPI、PPI數據接連公布後,上週五(15)公布的經濟數據多空分歧,但Fed官員陸續出面表示支持7月份升息3碼而非4碼,除降溫市場對於貨幣政策過激導致經濟衰退的擔憂,加上美國7月一年期通脹率預期錄得5.2%,低於市場預期與前值得5.30%,亦令市場焦點逐步轉向通膨見頂的可能性,美元指數於上週五(15)續遭獲利了結,終場收跌0.54%,失守5日線。英國部分,上週五(15)無重點經濟數據公布,但由於美元回落仍給予英鎊/美元多方發力空間,上週五(15)終場收漲0.25%,但由於先前提及英國經濟疲軟,且脫歐問題未解,又逢首相改選,政治面不確定性仍高,對比經濟面同樣脆弱的歐元區並不具備優勢,英鎊/歐元上週五(15)終場收跌0.29%,未能搶回年線。受俄烏戰影響較深的歐元區,上週五(15)歐元區5月季調後貿易帳錄得-260億歐元,優於市場預期的-350億歐元,與前值的-317億歐元,而歐洲央行(ECB)管理委員會成員奧利·雷恩(Olli Rehn)表示,歐洲央行(ECB)本次可能升息1碼,且不排除於9月升息2碼,除符合先前6月份的看法,亦與Reuters調查結果相去不遠,加上美元短線回落有利非美貨幣表現,上週五(15)歐元/美元終場收漲0.71%,順利收復5日線。惟於後市上,中長格局看法不變,英、歐地區經濟面仍受通膨影響相對脆弱,英、德、法國等通膨數據如無回落跡象,將加重市場對於「天然氣斷供不利冬季經濟」的觀望,除應持續關注經濟數據,於天然氣供應問題獲得改善前仍宜保守看待。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,雖然經濟衰退的觀望持續存在,但通膨高漲固化的力道隨CPI、PPI數據爆表後,市場期待逐步轉向見頂後數據有望逐步趨緩,加上Fed本次會議預期升息3碼,縱然英、歐地區因經濟面並未改善,且政治風險持續存在,但通膨居高不下加上Fed強勢升息將使迫使全球央行不得不跟進升息步伐以保幣值,其中,歐洲央行(ECB)本次會議預期升息1碼,英國央行(BoE)先前於6月階段已為第5次升息,且不排除續升可能,皆為金市多方壓力,美債殖利率居高不下,亦削弱金市吸引力,但上週五(15)美元指數續遭獲利了結失守5日線,仍給予部分發揮空間,黃金/美元盤中一度回測上週四(14)低點後逐步收斂失土,終場跌幅收斂至0.10%,仍符先前「在Fed鷹聲放鬆、美元回落前金市欲強不易。」但由於市場對於2023年美國經濟衰退的觀望未去,Fed貨幣政策部分焦點逐步轉向2023中旬是否可能被迫更改貨幣政策轉向降息的可能性,美元指數如10日線未能有守,將有利金市迎來短彈,只是同時,全球現階段升息前景明確且美元強多格局未破,仍不利金市短彈突破5/16低點與月線,焦點仍將於Fed 7月利率會議作為關鍵分水嶺。

油市上,市場焦點持續落於供需,由於上週提及,於供給面上美國總統拜登(Joe Biden)將訪沙特,當時市場預期將說服沙特放寬增產,只是隨沙特外交大臣費薩爾於媒體訪問時公開表示「反對把中國視為敵人」,並且外交國務大臣朱拜爾於CNBC受訪時持雷同觀點同時提及「中國為沙特最大貿易夥伴」,與拜登(Joe Biden)「預期沙特會進一步增加供油的」說詞有所出入,令市場看淡沙特增產可能,加上伊核談判現階段仍未能擺脫僵局,伊朗原油產量短線重返油市可能性低,上週五(15)美油、布油終場分別收漲1.17%、1.25%,多空持續於百元大關附近膠著,於後市仍維持先前看法,各國當局把通膨列為首要問題,且美國將逢期中選舉,高油價仍為各國當局聯手解決的重點,長線上,多方於百元大關不宜失守,英、歐地區中期焦點落於俄羅斯斷供天然氣與天然氣庫存量,於8/3將迎OPEC會議,整體油市仍關注OPEC+能否實踐增產份額,俄烏戰爭上則聚焦於7~8月俄烏談判動向。

S&P500 11大板塊全數收紅,其中金融、醫療保健2大板塊終場分別收漲3.51%、2.45%,表現最佳,公用事業、必須消費品2大板塊分別終場收漲0.21%、0.40%,表現較平。成分股中,Citigroup、State Street分別收漲13.23%、9.74%,表現最佳。Constellation Brands、Kraft Heinz分別收跌2.56%、1.93%,表現最弱。其中,Citigroup上週五(15)公布2022財年第二財季營運報告,因利率走揚加上交易部門業績強勁、美國卡業務持續發展,帶動季度營收達196.4億美元,年增11%,EPS達2.19美元,年減23.15%,但營收獲利表現仍分別優於市場預期的182.2億美元、1.68美元,而先前於第一財季中同樣提撥貸款損失準備金導致獲利大減的情況亦延續至第二財季,淨利僅錄得45.5億美元,遠低於去年同期的61.9億美元,但由於獲利表現優於預期仍帶動資金轉入並點火銀行股族群表現,只是,值得留意的是,財務長Mark Mason雖於受訪時提及,信用卡業務業績強勁表明消費者仍有消費力道,有別先前經濟數據顯示「通膨侵蝕可支配所得,導致消費者樽節開支,且消費信心下降」的方向,雖無立即損失,但因經濟低迷亦對前景持保守看法,並不排除衰退可能,與Wells Fargo的首席財務官Mike Santomassimo看法相近,短線持續聚焦今(18)日Bank of America、Goldman Sachs將公布的財報。尖牙股全數收紅,其中Meta漲幅4.21%,Amazon漲幅2.64%,Netflix漲幅8.20%,Apple漲幅1.15%,Alphabet漲幅1.28%。

道瓊成分股漲多跌少,成分股中UnitedHealth、JPMorgan Chase終場分別收漲5.44%、4.58%,表現較佳。僅Procter & Gamble終場收跌0.14%,表現最弱。值得留意的是,Walt Disney宣布自8/23起,因旗下ESPN+將提供更加多元的賽事內容,訂閱月費將由6.99美元漲至9.99美元,漲幅42.91%,年費從69.99美元調漲至99.99美元,漲幅42.86%,既有用戶將於本周收到通知,但由於本次漲價僅針對ESPN+,原先訂購Disney+、ESPN+和Hulu成套方案用戶,月費仍將維持13.99美元不受價格調整影響,但由於先前Walt Disney曾表明D2C部門營運虧損幅度擴大主要來自Disney+、ESPN+虧損增加,本次調整雖有利於ESPN+營運虧損收斂,但更多元的賽事內容亦將提升成本,能否有效改善虧損情況有待觀察,市場普遍預期通膨高企,導致訂閱平台將面臨消費者抉擇,後續Walt Disney除8/10將公布的財報,亦將令市場焦點轉向是否因ESPN+月費漲價至9.99美元,與套裝訂閱月費13.99美元差距縮小,令消費者轉向選擇套裝訂閱,再次提高消費者價格區間。費半成分股全數收紅,ASML、II-VI Incorporated終場分別收漲4.10%、3.81%,表現最佳,Silicon Laboratories、Skyworks Solutions終場收漲1.49%、1.65%,表現較平。

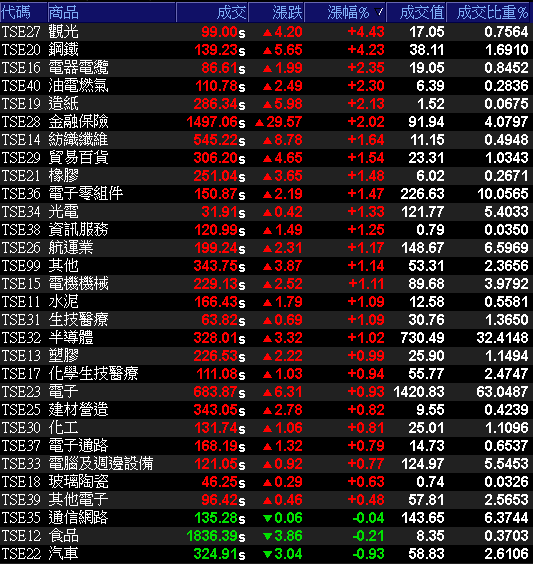

鋼鐵、權王共抬尾,加權收漲169點上探月線

由於上週五(15)Fed升息4碼的預期轉弱,四大指數仍延續多方反彈力道且全數收復月線,加上台股權重較高的台積電(2330)法說報喜,今(18)日台積電(2330)早盤開高領軍電子續強,帶動加權一度上探月線,但隨台積電(2330)多方熄火,電子資金轉向,金、傳發揮,由富邦金(2881)、中鋼(2002)、台塑化(6505)、國泰金(2882)等非電權值接棒,千金股續有表現,加權於尾盤在台積電(2330)甩尾下順利收高,終場收漲169.02點,以14,719.64點作收,成交量2,253.55億。3大類股指數全數收紅。29大類股指數漲多跌少,觀光、鋼鐵2大類股指數分別收漲4.43%、4.23%,表現最佳。汽車、食品2大類股指數終場分別收跌0.93%、0.21%,表現最弱。OTC櫃買指數三大千金股強軋空,力旺(3529)強攻漲停,信驊(5274)、譜瑞-KY(4966)分別收漲4.13%、6.42%,群聯(8299)庫藏股利多點火,盤中一度大漲5.58%,但前段壓力仍待消化,終場漲幅收斂至5.06%,OTC櫃買指數終場收漲1.72%,順利向上突破月線。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+27.24億元

外資:-4.71億元

投信:+22.82億元

中鋼(2002)8月盤價下修利空不跌,股價帶量突破月線

權值股部分,聯發科(2454)於6月合併營收為510.29億、年增6.9%,推動2Q22合併營收1,557.30億,創歷史新高。1H22合併營收2,984.41億、年增27.7%,創歷史同期新高。但因通膨加上Fed升息縮表,令消費性市場需求仍處低迷情況,除Samsung、OPPO、Vivo及小米等非蘋品牌大廠在5月底同步浮現庫存調整動作,亦有縮減下半年訂單情況,在5G/4G智慧手機市場2H22出貨量至少驟減1.5成。業界傳出聯發科(2454)向晶圓代工廠延後投片量,同步與封測廠協商延後出貨,甚至有封測廠騰出空間替聯發科(2454)堆貨的傳言,引發市場擔憂消費萎縮開始逐步衝擊半導體上游供應鏈,市場聚焦7/29法說財報表現,存貨週轉天數備受關注以外,2H22營運獲利展望是否受消費萎縮影響相應調整亦為重點。但今(18)日股價隨電子續強開高後漲幅一度擴大至3.86%,利空不跌,但逢月線壓力多方買盤力道未能延續,終場漲幅收斂至2.01%。月線得而復失。中鋼(2002)6月合併營收達447.44億,月增2.90%、年增15.25%,單月合併營業利益37.65億,月減14.69%、年減52.23%;自結合併稅前淨利42.97億,月減3.23%、年減48.26%,為2022以來次低。2Q22合併營收1,336.37億,季增15.99%、年增15.75%,稅前淨利143.99億,季減0.70%、年減34.84%。1H22合併營收2488.49億,年增16.68%;營業利益262.39億,年減21.07%;稅前淨利289.02億,年減17.89%。2H22、1H22營收創同期新高。而8月內銷盤價價格為反應國際鋼價修正,且考量下游接單而開低,修正幅度符合預期,主要大宗鋼品熱軋鋼板、熱軋鋼捲一般料、軋延料及冷軋鋼捲調降2000元/每公噸,電鍍鋅鋼捲調降1500元/每公噸,電磁鋼捲調降2000元/每公噸,熱浸鍍鋅鋼捲調降1500~2000元/每公噸,今(18)日股價雖於突破月線後午盤獲多單點火,並於尾盤大甩,終場漲幅擴大至5.87%%,但獲利表現不如預期,加上鋼價走跌不利利差表現,亦有庫存跌價損失潛在風險,仍應留意追價風險。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

啟碁(6285)月、季、上半年營收全創歷史高,高盛連6買

盤面族群百花齊放資金輪動快速,再生晶圓、PCB、光學多方暫歇,網通、光通、MCU、矽智財、元宇宙、高速傳輸、電池、設備廠、矽晶圓、ABF、遊戲、旅遊、鋼鐵…等族群多有表現,其中旅遊強彈主受國旅振興政策加持,交通部先前於7/1公布的「悠遊國旅振興方案」於7/15正式開跑至12/15,分別提供旅行業、旅宿業及觀光遊樂業相關補助方案,其中針對旅行業組團行程2天1夜以上(例假日不超過1日)且同時人數達15人以上,符合至國家風景區管理處、離島地區…等12項景點條件中之2項,即可申請每團2萬元補助,在旅宿業則提供,個別旅客於平日(週日至週四)入住有參加活動的合法旅宿,每晚最高折抵800元/房(每一身分證字號限使用一次),激勵觀光類股重返資金焦點,鳳凰(5706)、山富(2723)、易飛網(2734)、五福(2745)皆強攻漲停,雄獅(2731)亦於盤中一度大漲9.23%重返多頭,但受前段壓力影響,終場漲幅收斂至6.01%,季線、半年線得而復失。網通廠啟碁(6285)因客戶需求增加帶動營收表現,6月合併營收達81.81億,月增17.49%、年增60.88%,2Q22合併營收達201.76億,季增3.7%、年增30.14%,1H22合併營收396.3億,年增28.5%。月、季及上半年營收均創歷史新高。並且先前因缺料導致產能利用率無法有效拉升影響毛利表現的因素於2Q22暫除,令2Q22財報獲利表現可期,公司亦因企業端跟電信端持續升級網路設備,現階段訂單能見度已達2Q23,仍樂觀看待2H22營運表現,今(18)日股價開高走高,終場收漲2.86%,順利突破年線壓力。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,市場持續聚焦通膨、美股財報季、Fed7月份利率會議等三大風向球,而花旗(Citigroup)財報優於市場預期,與先前大、小摩財報失利所帶來的影響互抵,加上上週五(15)經濟數據表現多空互抵,於官員態度上,暨Fed鷹派代表聖路易聯準銀行總裁布拉德(James Bullard)支持升息3碼且目前不支持升息4碼,亞特蘭大聯準銀行總裁波斯提克(Raphael Bostic)亦表態支持升息3碼,舒緩市場對於升息4碼的擔憂,四大指數中那指、S&P500、道瓊皆順利收復月線與短均,有利多方延續反彈,反觀台股,今(16)加權終場收漲169.02點,以14,719.64點作收,成交量2,253.55億,雖未能順利突破月線,但OTC櫃買指數收漲1.72%,搶先突破月線,於站穩後仍有利延續多方反彈態勢,且美股四大指數於皆CPI、PPI接連炸裂後仍連收復月線,利空不跌,加上市場預期通膨見頂亦有利Fed於貨幣政策取得更多轉圜空間,相對有利科技股續揚,惟如先前所述,加權大格局仍屬空方強勢,又逢月線壓力,反彈突破站穩月線後有利多方上看頸線(2021/05/17 15159.86點),只是本週加權5日線不宜再度失守,操作可擇績優股小量試單,但同樣仍延續破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》