發表

發表

我的網誌

我的網誌

圖/Shutterstock

結論與建議

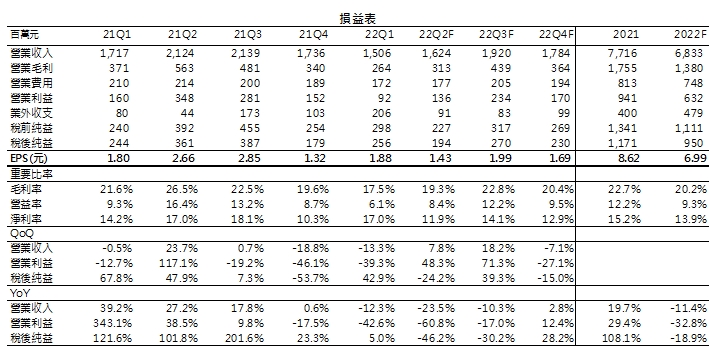

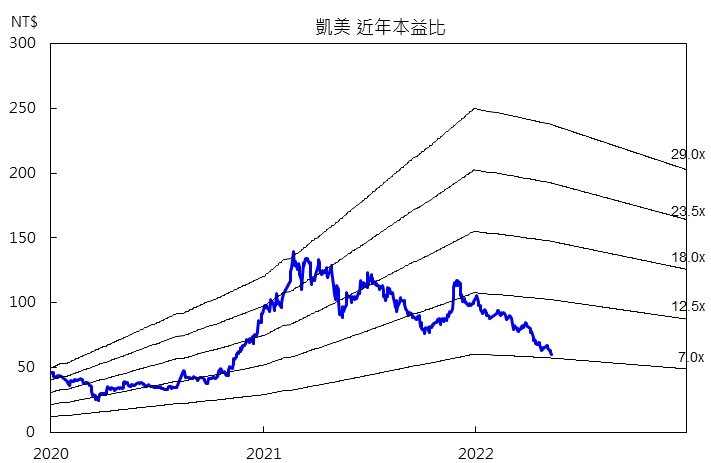

凱美(2375)第二季在漲價效益加持下,營收、毛利率表現將季增7.8%及1.8個百分點。儘管凱美長期將受惠電動車、儲能與充電樁領域加速發展的趨勢,對三大產品線需求及使用量可望大幅增加,但2022年仍受晶片、人力、原料短缺影響,加上中國疫情、烏俄戰爭、通膨等大環境因素衝擊終端需求,預估凱美2022年營收68.33億元,年減11.4%,毛利率20.2%,EPS6.99元。基於目前本業營運表現疲弱、終端需求前景不明朗,給予中立投資評等。

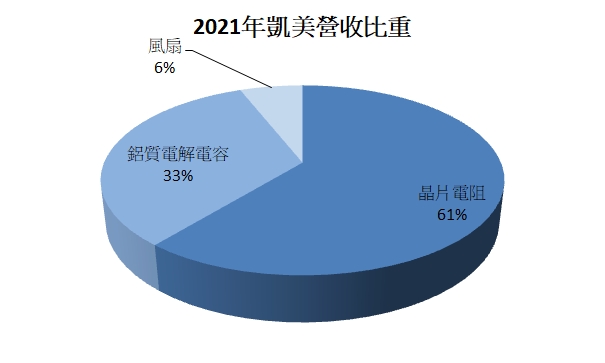

凱美為專業鋁質電解電容製造廠商

凱美成立於1978年,為專業鋁質電解電容及馬達風扇製造大廠,受惠集團策略發展,凱美成為鴻海優先供應商之一。2021年營收占比為晶片電阻61%、鋁質電解電容33%、風扇6%,主要應用於消費電子、網通、電信、工業/醫療及車用等領域。生產基地位於中國東莞、蘇州,主要客戶以SONY等影音家電、電腦資訊及手機業為主。

資料來源:凱美、CMoney整理

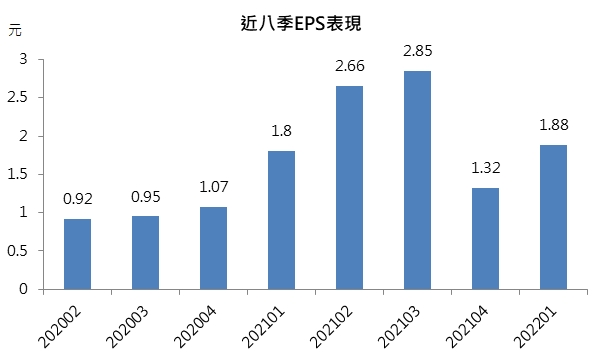

凱美第一季EPS1.88元,優於預期

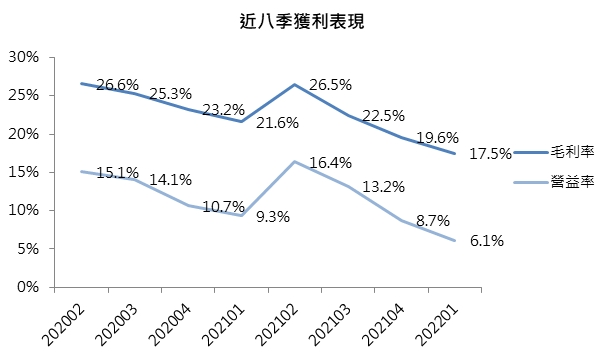

凱美第一季營收15.06億元,季減13.3%、年減12.3%,營收衰退主要來自消費電子需求衰退,導致客戶拉貨動能下降。物流不順加上晶片、人力、原料短缺也對營運帶來負面影響。三大產品線中,晶片電阻及鋁質電解電容營收皆較去年下滑,分別年減約21%及3%,風扇則年增約47%。電容主要原料鋁箔因中國限電、鋁價攀升等因素,價格持續上漲,毛利率下滑至17.5%,呈現季減、年減狀態,本業整體表現疲弱。但在業外收益挹注2.06億元下,EPS1.88元優於預期。

凱美第二季受惠漲價效益,營收季增8%

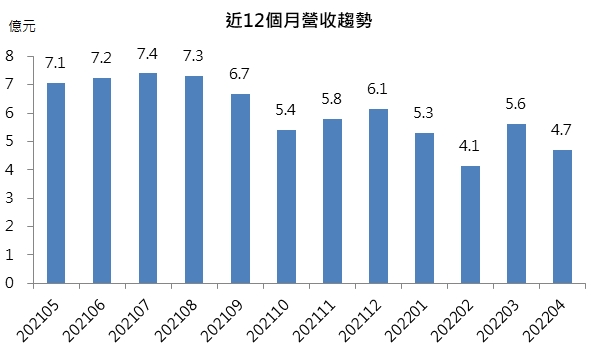

凱美4月營收4.70 億元,月減16.3%,年減32.4%,受物流不順、部分客戶停工影響,表現不如預期。旗下子公司昆山廠也自4月13日起停工,目前仍未看到復工消息,或將影響凱美近1成產能。雖然第二季營運仍有許多不利因素,但受惠電容產品自4月開始漲價、鋁價也從高檔回落,加上晶片電阻報價可望維持第一季水準,預估凱美第二季營收、毛利率皆較第一季成長,第二季營收為16.24億元,季增7.8%,毛利率受惠產品組合優化,上升至19.3%,EPS1.43元。

2022年終端需求不明,EPS衰退19%至6.99元

2022年凱美仍受晶片、人力、原料短缺影響,加上中國疫情、烏俄戰爭、通膨等大環境因素衝擊終端需求,營運表現將承壓,預估凱美2022年營收68.33億元,年減11.4%,毛利率20.2%,EPS6.99元。不過,凱美持續開發具體積小、壽命長且耐高壓高溫的高效能產品,在滿足電子業多元化需求之餘,更將受惠電動車、儲能與充電樁領域加速發展的趨勢。隨著電動車銷售增加,可望帶動週邊產品及設備成長,對凱美三大產品線需求、使用量可望大幅增加。此外,與鴻海(2317)的合作效益也逐漸開始發酵,我們看好凱美長期營運發展。儘管長期成長性看好,但基於目前本業營運表現疲弱、終端需求前景不明朗,給予中立投資評等。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。