發表

發表

我的網誌

我的網誌

結論與建議

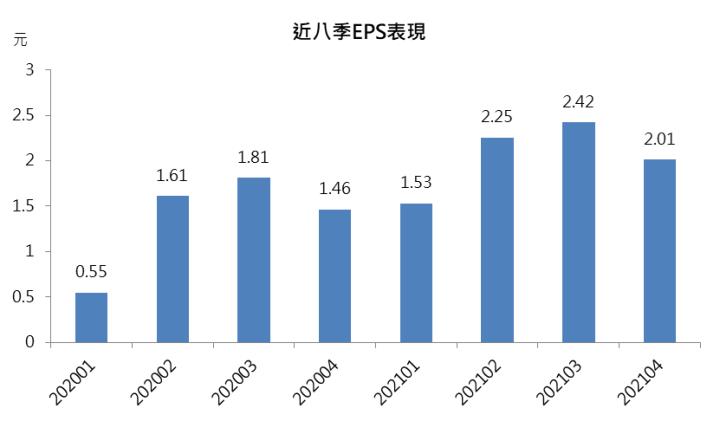

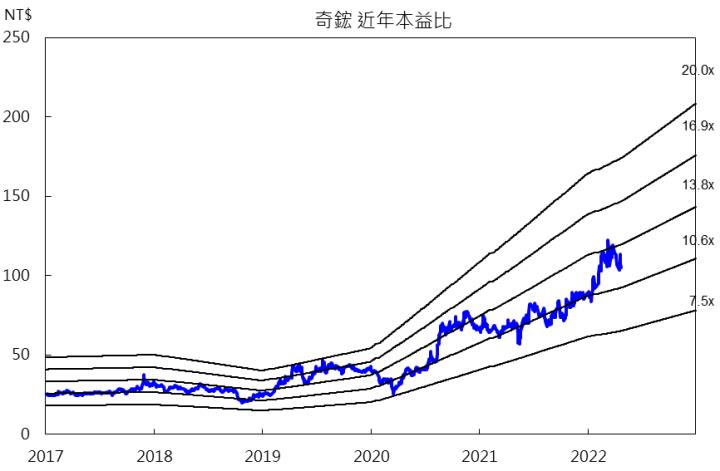

奇鋐(3017)2021年第四季本業表現優異,美中不足是認列業外損失共計 2.67 億,單季EPS 2.01元。2021年營收成長19%,全年EPS高達8.21元。展望2022年,全年營運動能將來自於伺服器散熱產品與旗下富世達(6805)的貢獻,市場預估奇鋐 2022 年整體伺服器散熱營收將成長3成,2022年營收成長13%,EPS為10.42元。受惠伺服器應用新客戶訂單、舊客戶滲透率成長及伺服器散熱規格提升帶動出貨、子公司富世達營收成長挹注與主要陸系客戶通訊應用需求轉趨正向,目前股價105元以2022年推估EPS計算本益比約10倍,估值不高,全年營運可望較去年成長13%,有表現空間,投資評等為逢低買進。

奇鋐全球DT、NB散熱大廠,近年積極發展伺服器/通訊領域

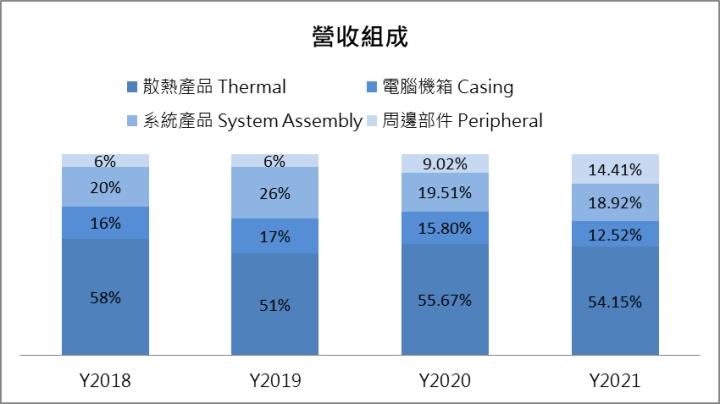

奇鋐為全球DT、NB散熱大廠,亦為國內最大營收規模散熱廠商,初期產品以PC散熱起家,近年來積極轉向發展伺服器和通訊設備(Switch/基地台)等應用領域的散熱產品,2021年伺服器相關產品營收佔比約24%(包含散熱以及機殼等領域)。公司生產基地位於中國深圳、東莞、武漢及成都,並在全球設有分支機構與倉儲物流。2021年營收占比為散熱產品54.2%、機櫃與機箱12.5%、系統產品18.9%、周邊產品14%。其中周邊產品營收貢獻主要來自子公司富世達(6805)手機轉軸業務,受惠於折疊手機需求成長、華為新款摺疊手機推出,市場預估可帶動奇鋐周邊部件營收成長約4成。主要客戶涵蓋包括HP、DELL、聯想、Apple、Amazon、微軟、華為、中興通訊、中國移動等國際知名大廠。

資料來源:奇鋐

奇鋐2021年毛利率、EPS創歷史新高

奇鋐2021年第四季營收122.1億元,季增3.7%,年增16%,年成長動能來自散熱產品(年增18.8%)、子公司富世達(年增107.8%),且主要成長皆受惠於伺服器相關應用,但業外因認列資產減損及其他共 2.67 億,使得單季EPS 2.01元略低於預期。2021年合併營收達473.32億元,年增19.33%,毛利率 17.7%,創下年度毛利率新高,獲利結構改善主要歸因於產品組合優化與低價原物料庫存,全年EPS達8.21元,創歷史新高。

奇鋐全年營收逐季成長

奇鋐第一季營收125.93億元,年增18.8%,訂單動能來自伺服器、通訊散熱訂單及富世達手機軸承。雖然在疫情影響下,中國深圳廠自2022/03/14起停工七天,但是公司因備有足夠出貨庫存以滿足訂單需求,推估停工影響已反映在3月營收年減3.3%,但對第二季、全年營運影響不大,今年營收有望逐季成長。第一季毛利率可望維持高於18%的水準,市場預估稅後淨利約8.5 億元,EPS約2.2 元。

奇鋐2022年成長動能來自於伺服器散熱產品、轉投資富世達

展望2022年,市場預估奇鋐繼2021年營收成長19%後,2022年營收可再大幅成長13%,主要原因為:1) 伺服器應用受惠新客戶訂單、既有客戶成長以及散熱技術規格提升;2) 轉投資富世達之折疊手機樞軸營收成長;3) 通訊應用主要陸系客戶在基地台、網路設備需求轉趨正向。

公司表示在散熱產品部分,2022年白牌伺服器客戶數可望再增加,出貨比重將提升至80%,除了新客戶之外,今年伺服器的技術規格也可望再提升,Intel Whitley、Eagle stream以及AMD伺服器新平台升級,帶動熱管及風扇的用量增加,散熱模組均價也可望持續成長,市場預估整體伺服器散熱營收將成長3成,為2022年營收成長挹注動能。奇鋐2021年EPS 8.21元,年增51%,市場預估奇鋐2022年EPS約10.42元,目前股價105元以2022年推估EPS計算本益比約10倍,估值不高,1Q22雖有中國疫情攪局,但公司備有2個月庫存以滿足訂單需求,研究員判斷已反映在3月營收小幅月減,對後續營運影響有限,今年營收有望逐季成長,全年營運可望較去年成長13%,有表現空間,投資評等為逢低買進。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。