發表

發表

我的網誌

我的網誌

升息預期+美歐制裁,費半失守所有均線

雖然非農數據表現帶動市場對於美國經濟仍處強韌的憧憬,但舊金山聯邦準備銀行總裁戴利(Mary Daly)昨(5)日表態支持最快可能在5月啟動縮表,且理事布蘭納德(Lael Brainard)預期縮表力道將相當強勁,令德銀認為升息、縮表將對美國經濟造成重大打擊,預警美國經濟2023年將陷入衰退,加上美、歐盟即將宣布對俄羅斯的新一輪制裁,其中,美國財政部停止了俄羅斯政府在美國金融機構賬戶上的美元債務支付。美國財政部海外資產控制辦公室一位發言人表示,將不再允許俄羅斯政府在美國金融機構的賬戶進行任何美元支付,而歐盟可能於第5輪制裁停止從俄國進口煤炭,在俄烏和談上,烏克蘭總統澤倫斯基(Volodymyr Zelensky)亦表示可能不會與俄羅斯總統普京(Vladimir Putin)會面,雖然仍需同俄羅斯協談,但仍沖淡市場對於俄烏取得共識的憧憬,昨(5)日令科技股再度回吐漲幅四大指數全數收黑,跌幅介於0.80~4.53%,其中費半再度失守所有均線。

匯市上,Fed鷹聲普遍,除舊金山聯邦準備銀行總裁戴利(Mary Daly)與Fed理事布蘭納德(Lael Brainard)的發言進一步推升升息前景,在上周五(1)公布的美國3月非農就業新增43.1萬人,雖不如前值與市場預期的75萬人、49萬人,但因3月失業率從2月的3.8%降至3.6%,仍令市場解讀美國經濟挺過疫情衝擊並且就業市場持續復甦,仍有利支撐Fed升息前景,雖然昨(5)日公布的美國3月Markit服務業PMI終值錄得58,低於市場預期與前值的58.9,但美國3月ISM非製造業PMI錄得58.3,低於市場預期的58.4,但仍高於前值的56.5,其中美國3月ISM非製造業就業指數錄得54,高於前值的48.5,就業仍處復甦,給予美元指數多方發揮空間,於昨(5)日終場收漲0.51%,順利突破3/7高點。英國部分,由於英國第四季度GDP年率優於市場預期,並且英國3月服務業PMI錄得62.6,優於市場預期與前值的61,服務業仍處成長進一步強化市場對經濟復甦與升息的憧憬,給予英磅/美元多方發力空間,但因與英國央行(BOE)副總裁康利夫(Jon Cunliffe)看法分歧,昨(5)日英磅/美元終場仍收跌0.34%,月線得而復失。受到俄烏戰事影響較深的歐元區,經濟數據上,法國3月服務業PMI終值錄得57.4,符合市場預期並持平前值,而德國3月服務業PMI終值錄得56.1,高於市場預期與前值的55,歐元區3月服務業PMI終值錄得55.6,高於市場預期與前值的54.8,雖給予歐元/美元多方發揮空間,但歐洲國家準備實行第5輪制裁仍帶來不確定因素,歐元/美元昨(5)日終場收跌0.61%,仍可能續往3/7低點尋找支撐。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,短線則持續聚焦俄烏和談進度,由於Fed理事布蘭納德(Lael Brainard)提及5月開始縮減龐大的資產負債表,並預期縮表力道將相當強勁,帶動美元指數續走強多,並不利於美元計價的金市,而公債殖利率走揚亦不利於不孳息的黃金,雖然仍有美、歐制裁、俄烏和談進度延宕造成供應鏈極大的不確定性,避險需求仍存,高油價、高糧價帶來的通膨現況亦提供部分支撐,但黃金/美元昨(5)日終場仍收跌0.46%,以1,923.69美元/盎司作收,續處月線下整理腳步,但短線除持續留意美國重點經濟數據能否支持升息前景以外,亦應持續留意俄烏和談進度。中長線應持續留意FED貨幣政策動向,以及供應鏈瓶頸是否順利解除。

油市上,庫存數據部分,API庫存數據公布值錄得108萬桶,高於市場預期的-301.6萬桶,與前值的300萬桶。而美、歐陸續出台制裁手段,其中,歐盟可能於第5輪制裁停止從俄國進口煤炭,並且德國外長貝爾伯克(Annalena Baerbock)表示,作為歐盟成員國已經同意,並將徹底結束對俄羅斯的化石燃料依賴,從煤炭開始,接下來將是石油和天然氣,由於德國對於俄羅斯進口能源的依賴程度較高,如德國順利擺脫能源依賴,將令能源制裁前景轉趨明朗,並且因伊拉克國家石油營銷組織SOMO在公布的數據上顯示,伊拉克3月份的原油產量僅有415萬桶/日,月減11.2萬桶/日且比OPEC+配額低22.2萬桶/日,墨西哥灣沿岸的壅塞情況可能延遲頁岩油生產,供給面變數仍多,美油、布油昨(5)日分別收跌2.44%、2.14%,在需求面部分亦應持續留意,上海疫情出現失控跡象,除原定解封日後延以外,鄰近上海的昆山跟近宣布4/2~6日實施「封閉管理」,持續削弱需求前景。於後市上,短線焦點仍落於俄烏會談、美國低價頁岩油商的增產速度,部分焦點重返伊朗核協進度。

S&P500 11大板塊跌7漲4,其中公用事業、醫療保健2大板塊分別收漲0.66%、0.18%,表現較穩,非必須消費、資訊科技2大板塊終場分別收跌2.35%、2.19%,表現較弱。成分股中,Zimmer Biomet、Carnival分別收漲2.60%、2.43%,表現最佳。MarketAxess、Monolithic Power Systems分別收跌10.97%、.7.41%,表現最弱。而值得留意的是,Ford Motor因為公布的3月份美國市場汽車銷量僅15.93萬輛,年減25.6%,雖然電動車部分銷量達1.37萬輛,年增16.9%,但卡車與SUV銷量僅7.44、8.12萬輛,分別年減34.4%、9.4%,在1Q22汽車總銷量僅43.21萬輛,年淺17.1%,其中卡車與SUV銷量年減幅度分別為23.4%、5.1%,而銷售、經銷及卡車業務副總裁Andrew Frick坦言,雖然Bronco、Bronco Sport SUV及Maverick小型皮卡車銷售仍亮眼。其中Maverick在3月銷量月增更達115%,平均每輛車在到貨後4天內就售出,但晶片短缺仍為主要挑戰,仍令Ford Motor終場收跌5.04%,多方失守年線。尖牙股全數收黑,其中Meta跌幅0.88%,Amazon跌幅2.55%,Netflix跌幅2.90%,Apple跌幅1.89%,Alphabet跌幅1.67%。

道瓊成分股跌多漲少,成分股中UnitedHealth、McDonald's分別收漲1.52%、0.68%,表現較穩,Boeing、Salesforce分別收跌4.46%、3.98%,表現最弱。其中,Boeing由於傳出位於聖安東尼奧的生產設施正在開發的兩架新型空軍一號飛機,其中一架上發現了幾個空的龍舌蘭酒迷你酒瓶,雖未導致實質營運傷害,因其中一名涉事僱員不具備認證的資格,另一名僱員則未通過事故後藥檢,引發市場對於737 MAX和737-800先前失事的隱憂,並且因五角大樓的承包商管理機構正式要求Boeing改進其業務,令股價失守10日線後賣壓出籠,終場收跌4.46%,摜破月線暫處所有均線下方。費半成分股全數收黑,其中Intel、台積電ADR終場分別收跌2.17%、2.19,跌幅最輕,Lattice Semiconductor、Monolithic Power Systems終場分別收跌8.74%、7.41%,表現較弱。

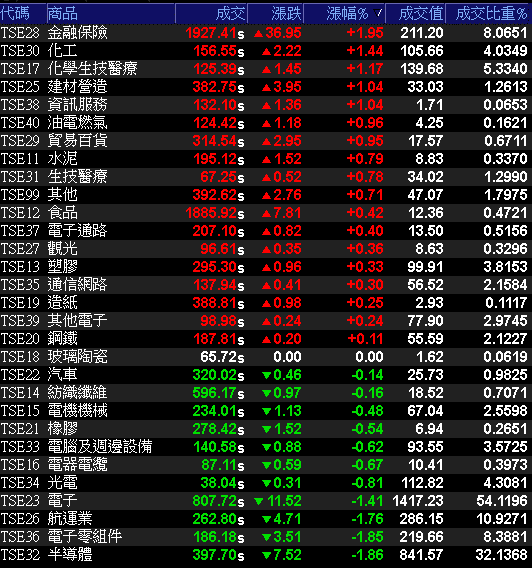

金融獨挑大樑,加權收跌百點年線有守

俄烏和談進度持續延宕,且美、英、歐陸續出台新制裁手段,上海單日確診人數再度突破萬人,持續為市場帶來觀望,美股四大指數於昨(5)日再度收黑,今(6)日為清明連假後第一個交易日,觀望氛圍仍然濃厚,加權早盤開低一度跌逾200點,向下往月、年線尋找支撐,由於消費電子淡季令相關需求出現疲弱跡象,庫存調整期亦限制電子類股多方表現空間,在台積電(2330)開低,聯發科(2454)、聯電(2303)、南亞科(2408)、欣興(3037)等主要權值續弱的背景下,仍由族群各自發揮,車用、網通、綠能仍受青睞,隨後在金融主導多方,非金電逐步收斂跌幅,加權指數終場跌點收斂至103.09點,以17,522.5點作收。成交量2,975.87億。3大類股指數電子收跌1.41%,終場獨黑。29大類股指數漲多跌少,金融保險、化工2大類股指數分別收漲1.95%、1.44%,表現最佳。半導體、電子零組件2大類股指數終場分別收跌1.86%、1.85%,表現最弱。OTC櫃買指數受到中美晶(5483)、世界(5347)續探波段低,並且千金股中力旺(3529)、譜瑞-KY(4966)多方不振影響,OTC櫃買指數開低後於年線上震盪,終場收跌0.69%。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-267.08元

外資:-269.39億元

投信:+11.40億元

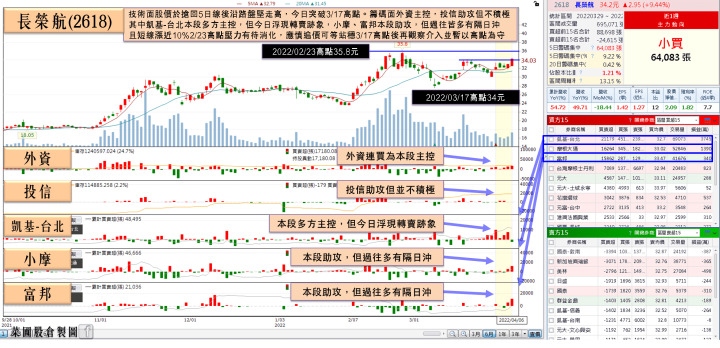

各國國境開放,長榮航(2618)陸續增班,外資連6買

權值股部分,全球主要產棉國美、印等地因天候異常供給減少,加上俄烏戰爭帶動原物料價格齊漲,國際棉花價格今年以來持續上漲,上周五(1)已至每磅1.55美元,創近15年以來高峰。「棉價飆漲概念股」中的南紡(1440)因仍有棉花庫存利差,上半年獲利應可直接受惠。而在棉價上漲或供給不足,聚酯、尼龍等產品因具替代原料價值,相關廠商力鵬(1447)、宏益(1452)、集盛(1455)上半年營運也可間接受惠呈穩增長。今(6)日南紡(1440)股價於月線取得支撐後獲買盤轉入,終場收漲2.58%,連帶帶動中小表現,除集盛(1455)續創波段高。宏益(1452)終場收漲0.81%,持續於5日線上盤堅消化3/24高點壓力。而繼上海封城之後,昆山也加入管制行列,欣興(3037)、南電(8046)、台光電(2383)位於昆山的工廠均配合防疫停工。雖然南電(8046)出具公告此事件不影響公司營運,欣興(3037)則表明昆山鼎鑫電子、欣興同泰昆山自4/2~6暫時停工,預估對財務業務暫無重大影響,但仍引發觀望賣壓,欣興(3037)向下跳空收跌5.34%,回測月線。南電(8046)開低震盪,終場收跌1.9%,暫處季線下方。長榮航(2618)由於法說會提及,台商回流設廠中轉貨量激增,且全球貿易量持續成長。仍持續看好2022年航空貨運市場,並且海運上,2Q22進入美西碼頭工人工會合約談判期,市場普遍預期怠罷工事件將使美西碼頭塞港現象延續,有利海轉空的貨運動能,於客運上,各國國境開放,4月、5月已陸續恢復增班,股價開低站穩5日線後,於午盤後浮現買盤進場點火,終場漲幅擴大至3.64%。順利突破3/18高點。

延伸閱讀:《艙位吃緊推升歐洲線運價,華航(2610)收復季線》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

卡位正文(4906)3月營收,大摩5日急買6166張

族群部分,資金持續輪動,車用、網通、金融、綠能概念股續受青睞,連假期間因疫確診人數爆發,令防疫概念股重返資金焦點,而鋼鐵族群部分個股坐擁鋼價上漲與風電兩大題材,今(6)日仍獲買盤青睞,新光鋼(2031)漲幅一度擴大至5.76%,續創波段高,世紀鋼(9958)股價開低站穩年線後亦一度發力漲逾2%,但逢前段壓力回吐日內漲幅,終場收跌0.43%。個股方面,中砂(1560)4Q21因鑽石碟產能擴增10%,加上再生晶圓竹北廠3萬片新產能開出,產能滿載出貨亦令2022年以來營運續旺。2月雖受工作天數減少影響,但認列泰國子公司KTC遞延營收,2月合併營收仍達5.31億,月減0.1%、年增12.9%,改寫單月營收歷史次高,2月累計合併營收達10.62億,年增12.6%。市場樂觀看待1Q22營收可望改寫歷史新高紀錄。中砂(1560)對今年營運維持樂觀看法,包括今年ABU事業高階產品比重提升、DBU事業先進製程鑽石碟出貨逐季放量、以及SBU事業再生晶圓產品優化仍有漲價空間。今(6)日股價於5日線上取得支撐後獲買盤轉入一度漲逾4%,但逢3/24高點壓力,終場漲幅收斂至1.53%。正文(4906)由於2021年度合併營收228.83億元,年增14.82%,卻因零組件價格大漲衝擊營運,毛利率僅9%,遠低於2020年度的11.37%,年減2.41個百分點,EPS 僅1.89元,但董事會決議配發1.5元的現金股利,派發率達79.37%,以上週五(1)收盤價做為計算基礎,現金股利殖利率仍達4.5%,展望1Q22,雖然PON、5G FWA出貨動能有提升作用,但短期間受限於WiFi、4G晶片供應不足,出貨動能受到壓抑,預計缺貨在3月將逐漸緩解,屆時半導體零組件進廠將提升工廠稼動率,殖利率題材與晶片缺貨緩解前景帶動買盤持續轉入,今(6)日股價終場收漲1.35%,順利站穩2/18高點。

延伸閱讀:《鋼價大漲+風電能見度達2H22,新光鋼(2031)投信積極7連買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

整體而言,俄烏協議進度延宕至今未果,地緣政治觀望風險仍高,雖一度因美國非農就業與失業率數據表現帶動市場對於美國經濟仍處強韌的憧憬,但FED鷹派聲浪不斷,令通膨與升息兩大議題仍處資金焦點,台股部份,於5、6月可能陸續迎來的FED升息將成為市場觀望,消費電子淡季令相關需求出現疲弱跡象,雖然台股基本面仍處良好,但國際事件觀望不斷,且上海因疫確診數再度爆出1萬/日的峰值,供應鏈不確定性仍高,昆山延長封城亦引發市場觀望,PCB今(6)日續弱,台灣疫情於清明連假出現爆發跡象,於防疫政策確定為「共存」、「清零」前放量不易,今(6)日加權指數終場收跌103.09點,以17,522.5點作收。成交量2,975.87億,整體仍維持年、季線之間震盪量縮格局,亦應留意本週年線不宜失守,於量能回升前,仍應留意追價風險並嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》