我的網誌

我的網誌

聯電公司簡介

聯電全球第四大晶圓代工廠,

一共有12座晶圓代工廠,

包含1座6吋、4座12吋和7座8吋廠,

目前每月約可生產77萬片約當8吋晶圓的產能,

客戶方面86%為IC設計廠,14%為整合元件廠,

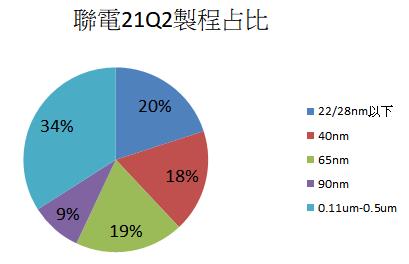

聯電21Q2製程占比為22/28nm以下20%、40nm佔18%、65nm佔19%、90nm佔9%、0.11um-0.5um佔34%,

終端應用占比為通訊47%、電腦17%、消費性電子26%、其他10%。

關鍵亮點

1. 晶圓代工產能吃緊

2. 成熟製程漲價延續,q2三率三升

3. 產能擴張,營運看俏

4. 預估聯電2021年EPS可望達到3.96元

重點分析

晶圓代工供不應求預計到2023年才有望緩解

(1) 2017年聯電宣佈停止12奈米以下先進製程的開發,而2020年因新冠肺炎疫情的影響,居家辦公使得PC、NB等電子產品需求成長使得市場對已成熟製程為主的8吋晶圓代工需求大增。

(2) 面板驅動IC、電源管理IC等多項產品轉至12吋,且部分產品線將使22/28nm製程占比提升,聯電21H2毛利率有望落於35-37%,達歷史新高。

(3) 全球晶片荒延燒,聯電21Q2受惠產量提高近3%、平均銷售單價(ASP)上揚5%、產品組合改善,加上稼動率超過100%,帶動營收來到歷史新高509.1億元,季增8.1%,年增14.7%。毛利率更是來到31.3%的歷史新高。

技術面與籌碼面分析

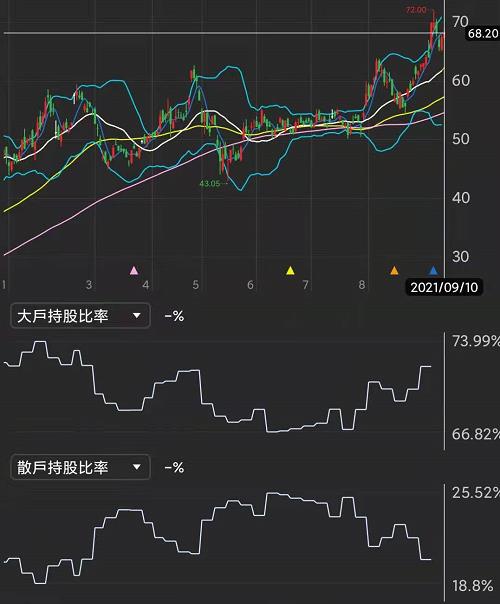

如果從大量來看可以看到本次的低點,

雖然第三天盤中有跌破,但是最後收盤有拉上去,

目前如果還要上攻需要補量,

並且兩天內站上5日均線,

不然70元附近有大量的套牢壓力!!

從籌碼來看這一種大型權值股,

主要就是關注外資與投信的持股方向,

可以看到外資的操作與股價的連動性相對較高,

而近期外資籌碼有些許鬆動,要留意後續的變化。

從大戶持股與散戶持股比率來看,

也可以發現聯電的股價與大戶持股是正相關,

而散戶持股比是負相關,例如這一波上漲,

散戶持股卻可能因為股價解套所以賣出,

也讓主力或是外資的籌碼更集中。

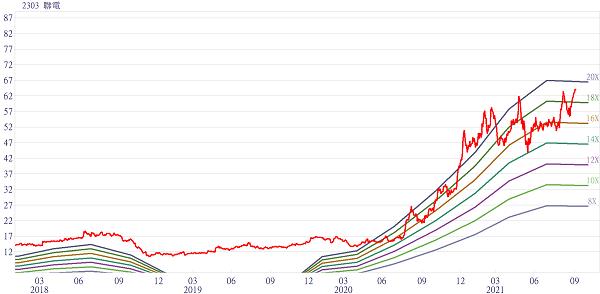

股價淨值比波段區間評價

圖片來源:cmoney官方

聯電股本1242.20億元,2020年現金股利為1.60元,

屬中殖利率股(3%-4.5%)。

21Q2每股淨值19.35元,

股價淨值比(PBR)相較於歷史處於高。

預估2021年EPS3.96元,以9/10收盤價68.2元來看,

本益比(PER)相較歷史處於中高位置。

圖表回測

從這邊可以發現拉長16年來看,每年投入十萬元於股市,

並且每年現金股利再投入,

聯電的報酬是優於0050,

並且總投報率達到507.1%,年化報酬率達到11.9%,

不過目前股價位階偏高,

還是要留意短期籌碼穩定與技術走勢。

免責申明

*本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

填問券領 籌碼K專屬"投資護符" -->立即填寫

每天抽出50位!!