我的網誌

我的網誌

圖片來源:shutterstock

專注於轉造級滾珠螺桿,全球傳動產品具高性價比、交期短等優勢

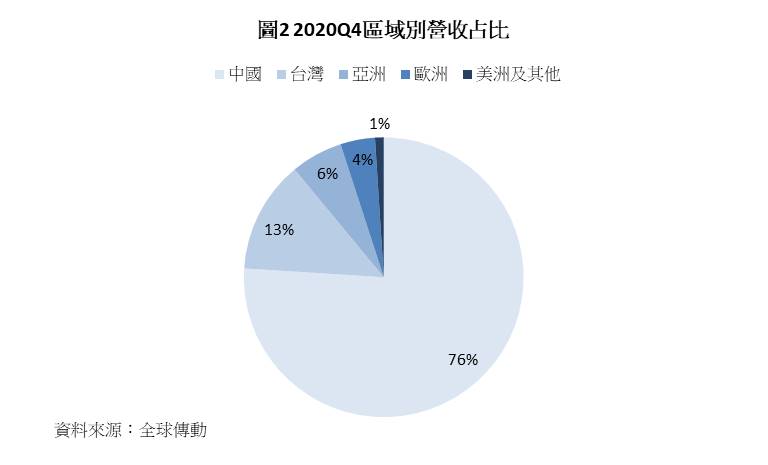

全球傳動(4540)為國內傳動元件大廠,主要業務為生產銷售滾珠螺桿、線性滑軌、滾珠花鍵、其他(圖1),產品主要應用在自動化、產業機械、半導體、工具機等產業。全球傳動主要銷售地區位於中國與台灣,佔整體營收近90%(圖2)。滾珠螺桿的製程可分為轉造級、研磨級,轉造級為德國技術,通過擠壓成型,具製造速度快、價格便宜等優勢;研磨級為日本技術,透過工具機切削成型,精度與單價較高但設備支出高且製造時間久。全球傳動的產品以轉造級的標準型滾珠螺桿為主,目前全球傳動的轉造級滾珠螺桿可做到C5等級(精度可分為C1 -C10,C1為精度最高的等級),全球最大轉造級生產商德國Star的精度可到C3,全球傳動的競爭對手包含Star、THK、NSK、上銀(2049)。

自動化需求強勁+產能利用率拉升,全球傳動2020Q4營收、獲利皆美

全球傳動2020Q4營收達7.8億元創近2年新高,QoQ +9.1%,YoY +45.9%,營收成長的主要成長動能來自自動化設備、5G基地台設備的強勁需求;營業利益7,909萬元,QoQ +20.8%,YoY 由虧轉盈,營業利益較2019Q4由虧轉盈的主要原因為,產能利用率拉升帶動毛利率較2019Q4成長9.1個百分點至26.4%,費用率也因營收規模較2019Q4下降4.8個百分點至16.3%;稅後淨利4,070萬元,QoQ -2.7%,YoY由虧轉盈,稅後淨利較上季減少的原因為,台幣升值認列約1.1億元的匯兌損失;EPS 0.43元。

2020年EPS虧轉盈,美中不足的是匯兌損失侵蝕近75%的營業利益

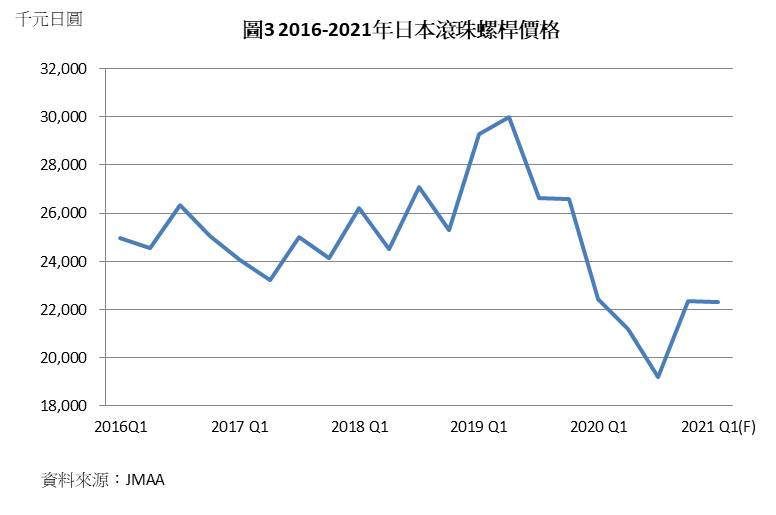

全球傳動2020年營收達27.4億元,YoY +30.0%,營收成長的原因包含2019年位於自動化產業景氣循環的谷底,此外2020Q1後來自中國強勁的需求,使全球傳動不畏疫情逆勢成長;營業利益1.9億元,YoY 由虧轉盈,營業利益增長主要受惠產能利用率拉升,儘管滾珠螺桿的平均售價在近5年低檔(圖3),毛利率仍逆勢增長3.7個百分點至21.9%;稅後淨利9,142萬元,YoY 由虧轉盈,其中包含1.3億元的匯兌損失,侵蝕近75%的營業利益;EPS 0.96元。

2021Q1受淡季影響,營收、本業獲利呈現雙位數季減

根據全球傳動1、2月合併營收3.5億元推估,2021Q1預估營收僅6.0億元,QoQ -23.1%,YoY+10.6%,營收季減的原因包含工作天數較少、且第一季原本就是淡季,加上目前有缺工的問題存在;預估營業利益3,243萬元,QoQ -59.0%,YoY 由虧轉盈,營業利益主要受到毛利率拖累,因產能利用率不及2020Q4,使毛利率較2020Q4下降5.4個百分點至21.0%;預估稅後淨利3,944萬元,QoQ -3.1%,YoY 由虧轉盈,其中包含預估匯兌利益約1,611萬元;預估EPS可達0.42元。

2021Q2中國需求強勁+歐美復甦有望,帶動全球傳動營收、獲利倍增

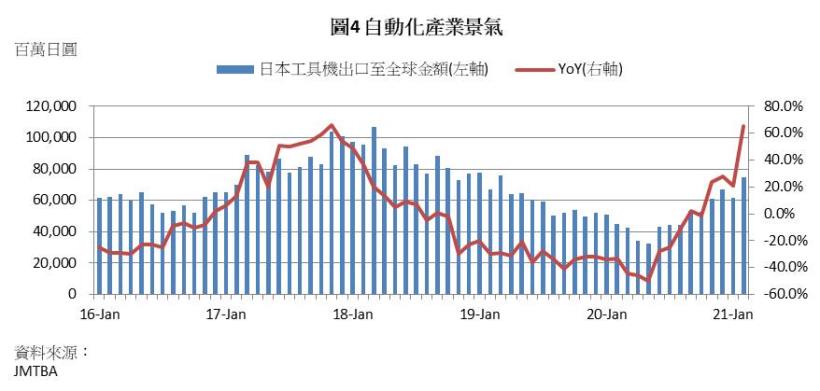

展望2021Q2,全球傳動營收有望達7.3億元,QoQ +20.7%,YoY +3.9%,第二季本就是產業旺季,加上自動化產業目前處於景氣上升段(圖4),且中國市場需求維持強勁、歐美市場復甦跡象明確,皆有望帶動全球傳動季營收朝2018年高檔的8-9億元邁進;預估營業利益8,901萬元,QoQ +174.5%,YoY +80.7%,營業利益跳躍式成長主要受惠產能利用率拉升,使毛利率較2021Q1增加4.9個百分點至25.9%,且公司考量同業龍頭上銀漲價,全球傳動也醞釀調漲價格,漲價效益預計將於2021Q2後逐步反應在財報上;預計稅後淨利7,880萬元,QoQ +99.8%,YoY +236.7%;預估EPS達0.84元,創2018Q4以來新高。

2021年自動化產業將迎來榮景,營收雙位數成長、EPS年增3倍

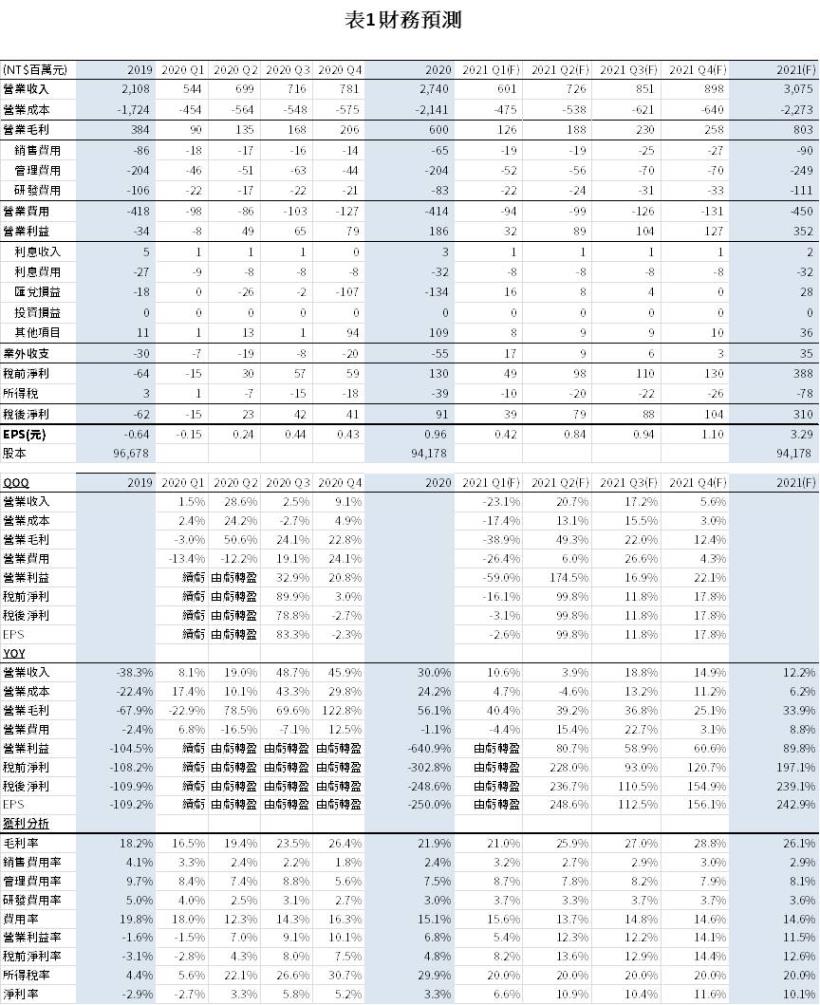

展望2021年,全球傳動的營收有望達30.8億元,YoY +12.3%,營收可望創公開發行以來次高。預期2021年自動化產業將迎來2018年後的另一波大高潮,來自5G、自動化、電動車、半導體設備等產業的強勁需求,將推升傳動元件供不應求。。此外,缺工的問題預計將在下半年得到緩解,缺工問題解決後,單月產能極限將提高至3-3.3億元;預估營業利益3.5億元,YoY +89.8%,營業利益倍增的原因為產能利用率提升+預期的漲價效益,將使毛利率較2020年成長5個百分點至26.1%;預估稅後淨利3.1億元,YoY +239.1%,稅後淨利成長逾3倍的原因為,2020年有1.3億元的匯兌損失,大幅拖累2020年的稅後淨利;預估EPS有望達 3.29元(表1),較2020年成長3倍。考量到目前滾珠螺桿價格較2018年高點時低約10-15%,且自動化產業的強勁復甦下,2021H2或有機會醞釀另一波漲價,使營收上檔具想像空間。

自動化產業2021年需求強勁,全球傳動評價不論以歷史、同業比較來看皆偏低

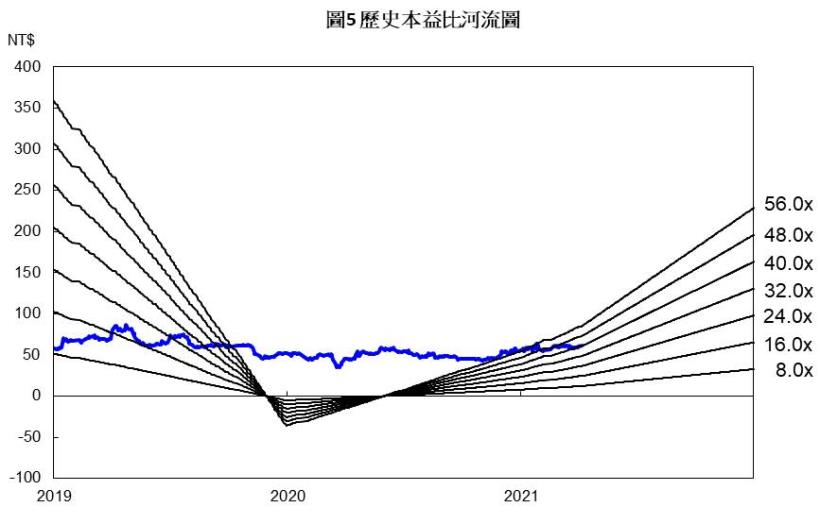

全球傳動4月9日的收盤價為62.2元,以2021年的EPS來看,目前的本益比僅為19倍,位於2018年上市以來的下緣(圖5)。而跟同處於自動化產業上游的上銀、亞德客-KY、直得等同業相比(表2),全球傳動目前的本益比同樣偏低,儘管考量到全球傳動不具備上銀、亞德客等龍頭優勢,目前的評價依然偏低。

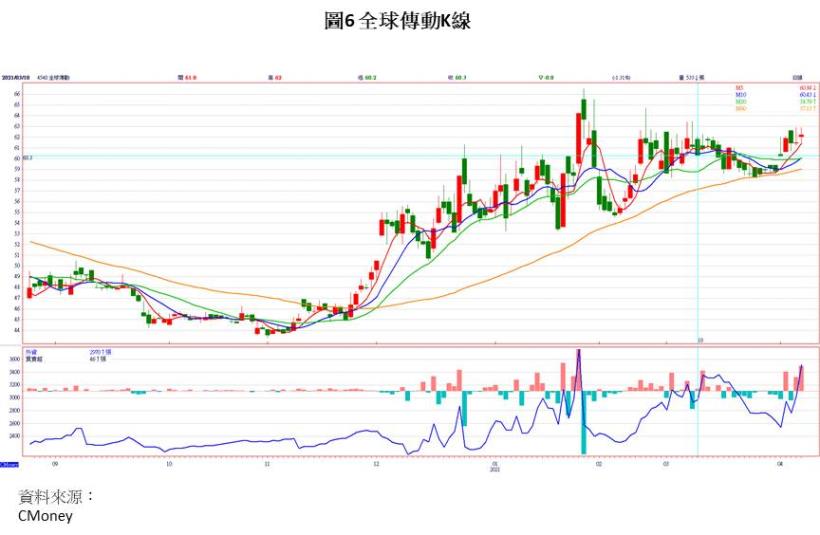

由技術、籌碼面來看,目前全球傳動雖無明顯的法人買盤布局,但由技術線型可看出,2021年以來全球傳動逢季線便有支撐(圖6),考量到自動化產業2021年的強勁復甦,股價應有向上挑戰的機會,季線拉回未破則以偏多看待。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。