我的網誌

我的網誌

【研究報告】亞泥(1102)中國十四五計畫推動水泥需求,近十年平均配息率近9成,2021 EPS上看6元!

公司簡介

亞泥(1102)成立於1957年,為台灣第二大、中國第十大的水泥業者,主要業務為生產、運送和銷售水泥和混凝土相關產品。由於水泥產業需要龐大的資本支出、機器設備投入與採礦權、土地成本及運輸費用等等,為資本密集工業,在巨額的資金需求下,進入壁壘高,因此在台灣長年保持市占率第二名。亞泥在台灣有兩座工廠,分別是新竹廠以及花蓮廠,年產能500萬噸,市占率約23%;中國的工廠主要落在江蘇、江西、湖北、四川等省份,年產能3300萬噸,市占率分別為:九江36%、南昌25%、武漢23%、四川42%。

依照部門別來看,20Q3營收比重:水泥部門82.79%、電力部門8.41%、不鏽鋼部門4.15%、其他4.65%。依照地區別來看,2019營收比重:台灣32.99%、中國63.36%、其他4%。從成本結構來看,20Q3成本占比:煤碳31%、電力16%、原料19%、折舊12%、其他23%。重要的轉投資有亞泥中國(0743.HK,持股67.7%,合併報表)、裕民(2606,持股39.3%,權益法)、遠東新(1402,持股23.8%,權益法)、山水水泥(0691.HK,持股20.74%,權益法)等。

2020疫情+水災影響水泥需求,20Q4疫情趨緩和災後重建恢復需求

由於中國水泥需求受到新冠疫情影響,造成工程進度延後和開工率降低等,導致水泥部門20Q1營收101.16億(YoY-35.32%),影響亞泥20Q1營收131.39億(YoY-32.33%)、稅後淨利11.31億(YoY-70.33%)。而20Q3中國長江爆發水災,影響中國水泥銷量和報價,水泥部門20Q3營收171.68億(YoY-5%),亞泥在中國的水泥平均銷售價格(Average Selling Price,ASP)年減6.09~17.19%,噸毛利年減19元至132元人民幣。亞泥前三季營收545.64億(YoY-17.59%)、稅後淨利129.88億(YoY-23.32%)。

而在中國疫情逐漸趨緩和水災後重建的需求帶動之下,龐大災後重建需求帶動中國9月重大開工項目數為5319項,總投資金額2.8兆元,項目數量月增78.5%,再加上第四季為年底趕工的傳統旺季,水泥庫存因而持續去化,江蘇、江西、湖北的庫容比從75-80%下降到45-50%之間,報價也因此上升16-29%。在疫情逐漸趨緩、基建需求和旺季的帶動下,20Q4水泥銷量將大幅成長約15%。

亞泥轉投資的山水水泥為中國第七大、全山東省第二大的水泥製造商,營收比重為:山東67%、東北19%、山西11%、新疆3%,獲利同樣以山東為最大獲利來源,稅前淨利約77%來自山東。山水水泥20Q1同樣受到新冠疫情影響,營收衰退29%至18.33億人民幣,亞泥認列虧損3.42億元。20Q3受水災影響,山東水泥價格下跌8-10%,造成稅後淨利10.35億人民幣(YoY-21%),亞泥認列投資收益7.19億元,累計前三季亞泥認列山水水泥獲利15.73億(YoY-14%)。在疫情趨緩和水災後重建需求之下,水泥報價逐漸回升,雖然2020/12開始進入錯峰生產,但時間較往常晚半個月,因此預期水泥銷量可望成長。

台灣的部分,受惠台商回流、房市正向發展再加上政府推動前瞻基礎建設,帶動水泥需求上升,2020前三季水泥銷量年成長9.7%,而2020/1-11建照總樓地板面積為37.58百萬平方公尺,年增12.22%,12月六都買賣移轉棟數達2.62萬棟,月增6.6%、年增17.5%,在房市和基建持續帶動水泥需求之下,亞泥20Q4營收236.78億(YoY+2.32%)。然而中國動力煤價格於20H2上漲21.4%,預估20Q4毛利率將下滑約1%。

電力部門的部分,亞泥2020/11/11公告買回嘉惠電力4成股權,成為100%持股。受惠國際油價走跌,天然氣價格跟進走低,亞泥旗下的嘉惠電廠2020/1-11營業利益16.59億(YoY+32%)、稅前獲利15.92億(YoY+27.31%)。在可認列全額獲利的情況下,20Q4的獲利可望超過前三季水平。

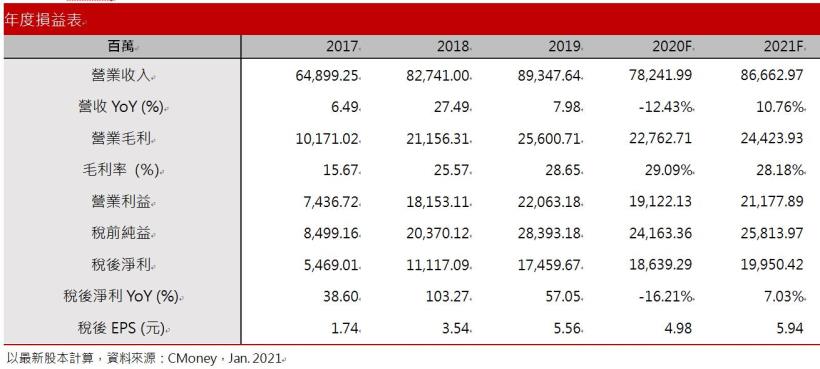

預估2020年營收782.42億(YoY-12.43%);營業利益191.22億(YoY-13.33%);稅後淨利186.39億(YoY-16.21%);EPS 4.98元(YoY-10.41%)。

錯峰生產政策趨嚴,新基建計畫推動水泥部門成長8-10%

水泥供給面的部分,中國政府發布《工信部和生態環境部發布關於進一步做好水泥常態化錯峰生產的通知》和《工信部發布水泥玻璃行業產能置換實施辦法(修訂稿)》中,明確了水泥的供給收縮原則,錯峰生產時間較2020年更長、範圍更大且常態化(山東的錯峰生產時間為:2020/12-2021/3、江西和湖北為配合春節、酷暑伏天、雨季和重大活動期間實施),再加上產能置換比例從1.5:1調整成2:1,預期中國水泥供給將會受到政策限制而下降。需求面的部分,中國政府持續推動基礎建設,包括江西的昌景黃高鐵、湖北的雙柳和光谷長江大橋、四川的沿江高鐵和山東的濟棗高鐵等,再加上中國為因應疫情而推動新基建計劃,且寬鬆貨幣政策造成低利率環境,房市穩步成長,有望帶動水泥需求成長5%。供給下降加上需求上升,還有整體水泥庫存僅維持45-50%的低水準,因此預期2021年水泥報價有望成長3-5%。

占水泥生產成本約三成的動力煤於2020/9超過中國政府於2017年初推出《關於平抑煤炭市場價格異常波動的備忘錄》,設定的煤炭價格紅色區間上限600元/噸,主因為疫情導致產地供應緊縮、冷冬導致供暖需求上升、鋼鐵和水泥需求暢旺導致原料煤碳需求上升等因素,但在疫苗快速研發再加上氣溫逐漸回暖,且中國政府「煤改氣」、「煤改電」的環保政策持續進行,煤炭需求長期下滑趨勢未變,因此2021煤炭價格有望維持在600-700人民幣/公噸,毛利率有望維持28-29%左右的水準。

在水泥供給下降加上需求上升的情況下,預期整體水泥部門有望成長8-10%,毛利率則是因煤炭價格維持高檔,預期較2020年略為下降1%。

台灣房市剛性需求支撐,嘉惠新廠投產助電力部門營收成長35%

台灣的部分,央行於2020/12初祭出房市的信用管制措施,需求部分主要針對法人買房以及自然人購置3戶以上者 ; 供給部分主要針對購地貸款和餘屋貸款的限制,避免建商囤屋和囤地。央行此次打房政策僅針對非自住或非換屋的需求,並未影響剛性買盤。而台灣上一波房地產多頭2013~2014年時的主力總價為每戶1600~1700萬,至2019年下降為每戶1300萬,主力坪數也從每戶69坪下降至每戶35坪,以投機為主的大坪數高總價豪宅需求低迷,顯示需求從投機性買盤轉為自住剛性需求,再加上台商回流持續、資金匯入房市和短期間利率上漲機率較低,因此首購和換屋等自住剛性需求受影響較低、廠辦和商辦則是不受影響,2021年水泥需求受影響程度低。

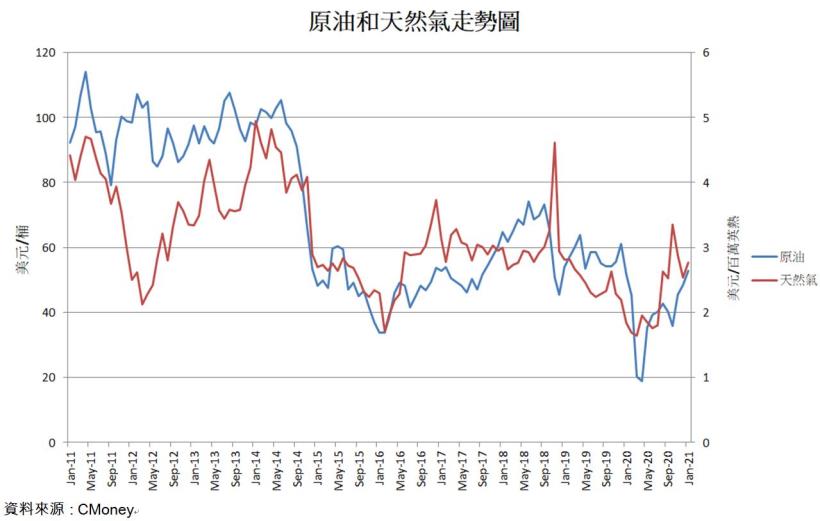

電力部門的部分,由於台灣環保意識抬頭,燃氣發電的排碳量較燃煤發電少近一半,政府也於2025非核家園提出提高燃氣發電占比,因此預期燃氣發電將穩健成長。嘉惠一期產線(670MW)將於21Q1停工和更換設備約半個月,預估年成長5-6%,而嘉惠二期新廠(500MW)預計於4月投產,預計貢獻營收20-25%,預估嘉惠電廠2021年營收成長35%。而天然氣占燃氣發電成本約77%,而受國際油價上漲,天然氣成本跟著上升,預期2021年全球原油消費將增長560萬桶/日,OPEC平均產量僅增加160萬桶/日,美國則減產20萬桶/日,整體需求成長仍大於供給增長,而由於各國目前處於寬鬆貨幣和財政刺激政策雙管齊下,造成市場產生通膨預期,油價長線有撐。但考量目前油價已達53美元/桶為頁岩由損益平衡點(48-53美元/桶),倘若油價持續走高,頁岩油產能開出後,油價將進一步承壓,預期2021年油價降介於56-60美元/桶之間,預估天然氣價格也將跟進上漲10-20%。考量到100%認列嘉惠一期獲利,但天然氣價格將上漲10-20%,在100%認列嘉惠一期獲利和天然氣成本增加10-20%兩者相互抵消之下,預估貢獻獲利增加50-60%。

權益法投資裕民和遠東新

轉投資的部分,根據世界鋼鐵協會預估,2021年全球鋼鐵總需求量為17.95億噸,年增4.1%,其中亞洲將增加32.2百萬噸,為全球最多,再加上全球鐵礦砂龍頭淡水河谷(Vale SA)預測2021年鐵礦砂產量3.1~3.3億噸,不如市場預期的3.53億噸。再加上中國於3月將公布十四五計劃細節,預期對於基礎建設和都市化將多有著墨,因此預期鐵礦砂價格仍將維持強勁。持股39.3%的裕民航運的載運量為:鐵礦砂45%、煤碳33%、水泥7.2%、其他14.8%,可望因鐵礦砂需求強勁而受惠。預估裕民2021年稅後淨利可達11.67億(YoY+33.83%),貢獻亞泥獲利3.53億元、EPS 0.11元。

亞泥持股23.8%的遠東新,業務比重占營收前兩大為電信36%和化纖34%,電信事業由於5G尚未有廣泛的新應用出現,因此滲透率提升速度較3G升級4G緩慢,預期5G ARPU(每使用者平均收入)將下滑,再加上建置5G的攤銷費用,預期電信事業稅後淨利衰退6.62%。化纖事業的部分,隨著環保意識抬頭,以及歐美等各國祭出各項環保禁令及課徵塑料稅,再生料需求持續上升。遠東新為亞洲第一大、全球第二大再生酯粒(R-PET)廠商,且擁有一貫化生產優勢,預期在R-PET產能擴充、紡織景氣轉好以及瓶用聚酯的剛性需求下,化纖事業有望成長超過10%。預估遠東新2021年稅後淨利可達112.11億元,貢獻亞泥獲利20.54元、EPS 0.61元。

預估2021年營收866.63億(YoY+10.76%);營業利益211.78億(YoY+10.75%);稅後淨利199.5億(YoY+7.03%);EPS 5.94元(YoY+19.15%)。

結論

亞泥股本336.14億,20Q3每股淨值42.38元,2021/01/26股價淨值比0.96倍,位於近五年歷史區間0.62-1.13倍均值附近。財務結構方面,亞泥淨現金流逐年上升,20Q1-20Q3的自由現金流有89.94億,且利息保障倍數31.22倍,顯示短期貸款償還無虞。

展望2021亞泥的獲利因素有(1)中國水泥供給將會受到政策限制而下降,需求則是因新基建計畫和房市正向發展而有望穩步成長。而供給下降加上需求上升,因此預期整體水泥部門有望成長8-10%。(2)在疫苗快速研發再加上氣溫逐漸回暖,且中國政府「煤改氣」、「煤改電」的環保政策持續進行,煤炭需求長期下滑趨勢未變,毛利率有撐。(3)嘉惠二期新廠預計於4月投產,再加上已可認列100%獲利,因此預期嘉惠電廠獲利將成長50-60%。(4)根據世界鋼鐵協會預估,2021年全球鋼鐵總需求量為17.95億噸,年增4.1%,其中亞洲將增加32.2百萬噸,為全球最多,鐵礦砂需求仍將維持強勁,裕民可望受惠。(5)遠東新化纖事業隨著環保意識抬頭,預期在R-PET產能擴充、紡織景氣轉好以及瓶用聚酯的剛性需求下,有望成長超過10%。

綜合上述,雖然近期股價下跌,但外資和投信並未明顯減碼,籌碼面穩定,且亞泥近十年平均配息率近9成,為穩定配息的公司,可待股價站穩月線且翻揚時逢低布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。