我的網誌

我的網誌NB領導廠超眾(6230),挾PS5光芒獲利出眾

【公司簡介與重點】

NB散熱模組具領先地位:

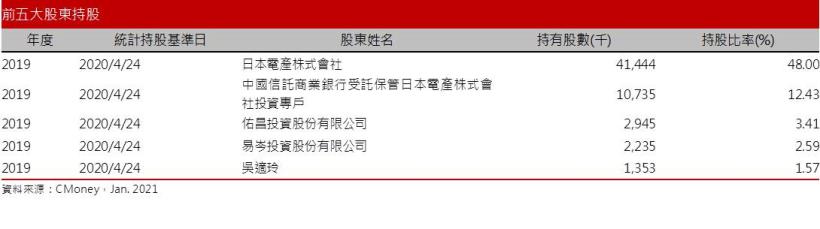

超眾為國內最大散熱模組廠之一,主要提供客戶包含散熱片、熱管、熱板、散熱模組、與整合物聯網的散傳熱系統。生產基地包括中國的東莞、重慶、昆山,其中昆山巨仲電子為主要生產基地,佔產值6成。其母公司為日本電產(Nidec),日本電產看好與超眾合作綜效陸續顯現,持續加碼持股,持股比已攀升至78.96%,而日前超眾在股東臨時會宣布正式更名為尼得科超眾科技(Nidec Chaun-Choung Technology Corporation)。

20Q3應用領域營收比重為:NB 41%、Server與網通35%、DT 5%、手機4%、其他(包括無人機、微投影機、AR/VR等)15%。

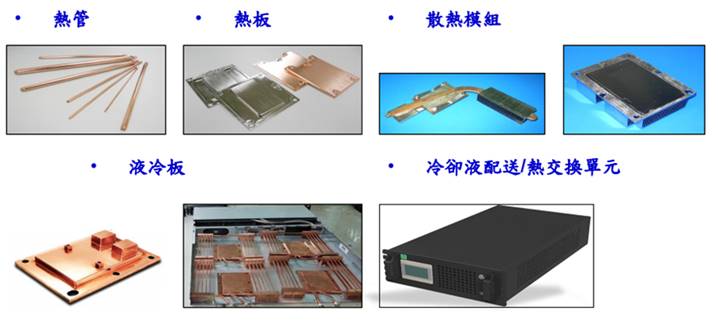

超眾主要產品

圖片來源:超眾

超眾是熱板技術的領先者,NB散熱模組全球市佔率約30%,伺服器市占約45%,在全球居領先地位。主要客戶包括 Dell、廣達(2382)、仁寶(2324)、英業達(2356)、緯創(3231)、鴻海(2317)、Intel、Microsoft等。國內競爭者有雙鴻(3324)、奇鋐(3017)、力致(3483)等,國外競爭者則有日商古河(Furukawa Electric)、藤蒼(Fujikura)、AAVID等。

超眾熱管的產能與良率為模組廠之冠:

圖片來源:超眾

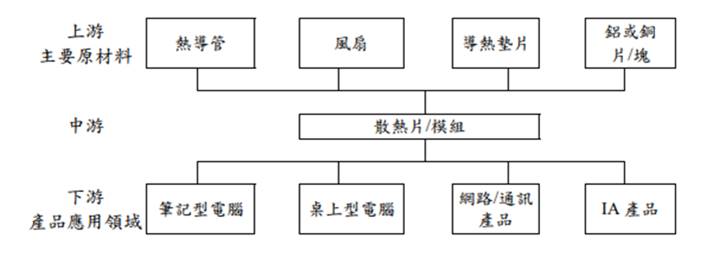

散熱模組(thermal module),主要由風扇、散熱導管及散熱鰭片等3部分組成。熱管在使用上需配合散熱鰭片與風扇,透過散熱鰭片或風扇以造成高低溫差,再把多餘的熱傳導或對流出去,以達到散熱目的,反之,若缺少風扇或鰭片,熱管僅能發揮均溫功能。

散熱導管(heat pipe)是兩相熱傳元件,材質大多是以銅為主。即在真空的熱管中放入少量的液體,當在熱管的熱端,液體會蒸發帶走熱,在管中的冷端冷卻成液體,然後利用管壁內部的毛細力使得液體回流到熱端,週而復始。由於金屬管體為中空,使其具有質輕、體積小等的特點,常被用在智慧手機等輕薄型3C產品。

均熱板(Vapor Chamber,均溫板),是散熱基礎元件,也是兩相熱傳元件。均熱板與熱管的原理與理論架構是相同的。相較之下,熱管的熱傳導方式是一維的,是線的熱傳導方式,而均熱板的熱傳導方式是二維的,是面的熱傳導方式。均熱板以往主要應用於薄型伺服器,近年來於薄型高階NB、電競NB、高階繪圖卡、手機領域滲透率提升。

散熱風扇是利用葉片拍打空氣,促進空氣對流,當然對流越快,熱交換的情況也越佳。然而散熱風扇體積較大、本身耗電、元件複雜度較高,且製作門檻也較高,產品耐用度與噪音生成均是缺點。

散熱鰭片(heat sink)主要功能是增加面積來幫助散熱,可配合風扇熱管設計結構,進行散熱,常見的材料有銅、鋁、鎂等。

DT散熱模組多利用銅塊、導熱墊片及風扇組合成,而NB散熱模組則利用熱導管、風扇及鋁或銅散熱鰭片來組成。

將以上組件設計成具高散熱效率,又有成本競爭力的模組產品是廠商的競爭力。進一步來說,由於產品必須依據產品量身打造,客製化程度高,規格變化快速且繁複,且客戶也常會下急單。因此廠商除了設計彈性外,嚴格控管庫存的能力、調節淡旺季生產也是競爭力的關鍵,產業進入障礙不低。而熱管設計與製造能力更為超眾的核心競爭力,不僅熱管100%自製,產能與良率皆為模組廠之冠。

2020年成長低於預期:

超眾2019年營收85.86億元,YoY+12.06%,稅後淨利7.02億元 YoY+17.78%,其中來自業外的損失-592.40萬,稅後EPS 8.13元。

2020年新冠疫情催生居家辦公(WFH)及遠距教學商機,超眾NB、DT、Server 等相關訂單提升,不過包括智慧型手機等部分產品仍受疫情拖累,使得2020年營運低於市場預期。公司12月營收9.65億元,MoM+14.21%、YoY+21.63%,20Q4營收26.79億元,QoQ+9.84%、YoY+13.76%,2020年營收共計91.23億元(YoY+6.26%),預估稅後EPS為8.58元,僅有小幅成長。

母公司上修營運展望,集團奧援有助新業務拓展:

疫情帶動WFH、宅經濟趨勢,受惠資料中心馬達、NB小馬達出貨量成長,日本電產上修營運展望,並看好5G帶動散熱模組需求同步成長,旗下散熱解決方案包括熱管、散熱器、均溫板、水冷系統等,該公司預期2030年銷量目標將達1000億日圓(約新台幣273億元)。

超眾母公司為日本電產,近年看中超眾的技術能力與成本優勢,持續增加持股,目前日本電產持股比例高達78.96%,日前日本電產上修營運展望,預期業務看增有望為旗下子公司引進新業務與客戶,隨著母公司持股超眾股權更趨集中,集團綜效的發揮將有利超眾業務拓展,並有望切入較高階的工業或車用等散熱領域。

WFH趨勢延續,NB動能可延續至21H1:

新冠肺炎疫情帶動居家辦公及遠距教學需求持續強勁,預料即便未來受到控制,疫情但人們生活習慣已然改變,預料WFH、宅經濟趨勢將可持續,2021年NB需求將不會大幅衰退,可望呈現個位數的年減。不過由於2020年公司NB相關散熱產品受缺料影響,部分訂單遞延至21H1出貨,維繫超眾NB相關產品業務成長性。

伺服器與通訊業務將有雙位數成長:

2020年伺服器受疫情影響出貨,預期21Q1淡季伺服器市場動能將呈現季減,但Intel新平台將21H1上市,功耗較上一增100W,散熱元件ASP看增,在規格轉換與市況回溫,且5G基站也將進入密集建置期下,預估21Q2起伺服器組裝量將以近兩成季增幅彈升、回復成長走勢後,21H2持續增溫。Digitimes Reserch預估2020-2024年全球伺服器出貨量CAGR預估5.6%,而2021年台灣伺服器整體出貨量將上看1,700萬台,年增幅約6%。

由於5G頻率提升且傳輸速率增加,讓元件發熱功率提升,不僅包含基地台、微型基站及手機等終端設備的無線裝置的散熱外,在資料傳輸速度及功能提升所造成的處理器運算能力增加,繼而所產生的功耗增加之下,包括伺服器、資料中心(Data Center)及手機裝置的微處理器亦有發熱問題。與4G相較,5G基地台功耗幾乎是其3倍之多,散熱與降低功耗成為重要課題。超眾5G基地台方面客戶多為國外知名設備商,在中國之外地區的5G於2021年起將進入密集建置期,預期超眾可望因此受惠,預期通訊與伺服器業務將有雙位數的年成長。

手機散熱小幅成長:

超眾過去只供應韓系手機品牌客戶,2019年開始打入中系手機品牌。2020年受到疫情衝擊下,手機散熱產業低迷,衝擊業務表現。展望2021年,公司除韓系客戶外,陸續新增中國手機品牌,加上5G手機需求成長,然估手機散熱出貨量將有望回升,呈現小幅年增。

遊戲機有望成為新成長動能:

超眾原本就是任天堂遊戲機散熱模組供應商之一,外傳超眾透過母公司日本電產與索尼接洽,利用生產遊戲機經驗,成功切入索尼新世代遊戲主機PS5供應鏈,主要負責出貨散熱模組,預料本季開始出貨。在疫情難控下,宅經濟商機延續,由於新機種的ASP與毛利較好,且遊戲機產品週期至少5年,預料遊戲機將可成為公司另一個成長動能。

2021年越南廠營貢獻收:

為提升散熱領域、因應美中貿易戰後續效應影響求,超眾在獲日本電產入股後,隨母公司開始越南的投資案。

超眾的越南廠位於河內,目前建廠中,預計2021年3-4月完工,21Q2開始有營收貢獻,初期產能以散熱組裝模組為主,預計21H1小量貢獻營收,但未來會陸續增加熱管及熱板產線,且公司中長期的擴產將以越南廠為主。

不過,先前散熱模組廠曾有擴產太快、產業間過度競爭導致價格崩盤的前車之鑑。2020年當疫情衝擊需求之際,供過於求也一度造成價格快速下跌,故產業的供需仍是決定廠商營運的關鍵。目前市場供需尚稱穩定,後續宜觀察各家產能開出的進度以及報價變化。

評價與結論:

超眾在產業具有技術領先的產業龍頭地位,在日本電產入股後,雙方持續展開資源互補利用,超眾藉由母公司奧援引進新客戶與新業務,效益顯現且逐漸增加,2021年在5G、伺服器、WFH等需求帶動下,散熱需求將續增加,伺服器、通訊散熱可望扮演成長主軸,預估2021年營收106.06億元,YoY+16.26%,稅後EPS為11.38元。

超眾獲利穩健,已連續19年發放現金股利,目前股本為8.63億元。20Q3每股淨值47.46元。股價淨值比相較於歷史處於高。預估2020、2021年EPS為8.58、11.38元,以2021EPS估算,本益比(PER)則位於中軸附近,屬中等水平。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.56分,成長面0.61分,獲利面0.81分,技術面0.68分,籌碼面0.94分,綜合評比為3.61分,屬於中上水準。

就股價面來看,20H2股價呈現逐步走低,年底一度碰觸到208元的近低,觀察當時股價216元以下連續2日爆出逾3000張的成交量。雖低接買盤不弱,但下降中的季線仍持續壓制,造成股價區間震盪,在此期間內資多偏向調節方。雖2021年在5G、伺服器、WFH等需求帶動下,營運展望正向,應仍有向20Q3平台整理區挑戰的機會。不過就日K與週K線角度來看,偏弱的修正格局尚未結束,建議可待股價拉回至2021年PER 19倍以下,且均線走平上揚,再擇機介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。