我的網誌

我的網誌雙鴻 (3324 )5G、伺服器、NB多管齊下,2021再創高峰!!

【公司簡介與重點】

公司簡介:

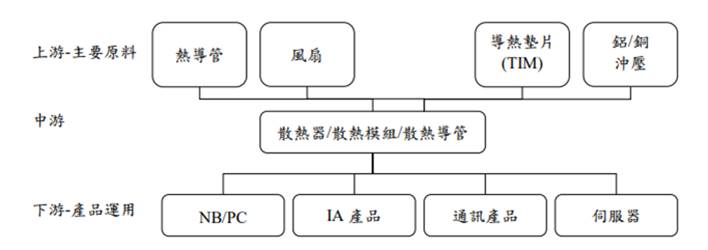

雙鴻為國內第二大NB散熱模組廠,2019年公司NB/DT(桌上型電腦)類散熱模組全球市佔率約25%,2020年公司在全球手機散熱的市占率則約3到4成,主要生產散熱器、散熱片、散熱模組、散熱導管、風扇等,應用於筆記型電腦、桌上型電腦、伺服器、投影機等領域,主要生產基地位於中國昆山、廣州、重慶與合肥。20Q3營收比重:NB 41%、VGA/Gaming 34%、手機5%、伺服器17%。2019年銷售區域比重;亞洲58.86%、歐洲1.22%、美洲2.87%、國內37.05%。

公司的終端客戶為Apple、Dell、Samsung、HP、宏碁(2353)、華碩(2357)、和碩(4938)、英業達(2356)與鴻海(2317)等。至於競爭對手包括國外的Fujikura、Furukawa、與國內的奇鋐(3017)、超眾(6230)、力致(3483)等。

2020年營收續創歷史新高:

雙鴻2019年營收102.48億元,YoY+33.88%,稅後淨利9.64億元 YoY+313.74%,其中來自業外的收益2,525.70萬,稅後EPS 11.39元,

2020年新冠疫情衝擊下,供應鏈一度斷鏈,且手機需求驟降,衝擊公司業績表現,隨著疫情趨穩下,手機客戶拉貨力道回溫,20Q3營收33.62億元,QoQ+12.50%, YoY+20.25%,毛利率23.04%,營業淨利4.78億元,OPM14.21%,其中來自業外的損失 -4,787.00萬,稅後淨利3.35億元,稅後EPS為3.82元,由於顯示卡晶片供應端缺貨,讓營運低於市場預期。

進入20Q4,Nvidia、AMD的繪圖卡新品升級,散熱導管出貨支數、產品效能增加帶動了平均單價(ASP)的上揚。此外,蘋果發表搭載M1的自主研發晶片MacBook系列推升公司新款NB散熱模組出貨量。

受惠手機客戶拉貨力道回溫,加上5G高速傳輸帶動散熱需求,既有伺服器需求強勁,2020年12月營收12.65億元,MoM+3.2%、YoY+38%,改寫歷史單月新高;2020年總計營收為122.08億元,YoY+19.13%,連續兩年突破百億元,營收續創歷史新高,預估2020年稅後EPS為13.44元。

彈性設計+成本控管能力=關鍵競爭力:

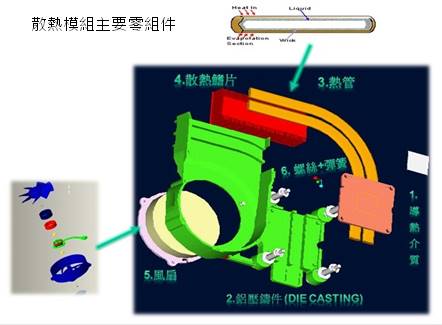

散熱模組(thermal module),主要由風扇、散熱導管及散熱鰭片等3部分組成。熱管在使用上需配合散熱鰭片與風扇,透過散熱鰭片或風扇以造成高低溫差,再把多餘的熱傳導或對流出去,以達到散熱目的,反之,若缺少風扇或鰭片,熱管僅能發揮均溫功能。

圖片來源:雙鴻

散熱導管(heat pipe)是兩相熱傳元件,材質大多是以銅為主。即在真空的熱管中放入少量的液體,當在熱管的熱端,液體會蒸發帶走熱,在管中的冷端冷卻成液體,然後利用管壁內部的毛細力使得液體回流到熱端,週而復始。由於金屬管體為中空,使其具有質輕、體積小等的特點,常被用在智慧手機等輕薄型3C產品。

均熱板(Vapor Chamber,均溫板),是散熱基礎元件,也是兩相熱傳元件。均熱板與熱管的原理與理論架構是相同的。相較之下,熱管的熱傳導方式是一維的,是線的熱傳導方式,而均熱板的熱傳導方式是二維的,是面的熱傳導方式。均熱板以往主要應用於薄型伺服器,近年來於薄型高階NB、電競NB、高階繪圖卡、手機領域滲透率提升。

散熱風扇是利用葉片拍打空氣,促進空氣對流,當然對流越快,熱交換的情況也越佳。然而散熱風扇體積較大、本身耗電、元件複雜度較高,且製作門檻也較高,產品耐用度與噪音生成均是缺點。

散熱鰭片(heat sink)主要功能是增加面積來幫助散熱,可配合風扇熱管設計結構,進行散熱,常見的材料有銅、鋁、鎂等。

DT散熱模組多利用銅塊、導熱墊片及風扇組合成,而NB散熱模組則利用熱導管、風扇及鋁或銅散熱鰭片來組成。

將以上組件設計成具高散熱效率,又有成本競爭力的模組產品是廠商的競爭力。進一步來說,由於產品必須依據產品量身打造,客製化程度高,規格變化快速且繁複,且客戶也常會下急單。因此廠商除了設計彈性外,嚴格控管庫存的能力、調節淡旺季生產也是競爭力的關鍵,產業進入障礙不低。雙鴻在全球與國內的皆屬龍頭地位,並為全球少數擁有超薄熱導管專利廠商之一。

5G、資料中心/伺服器對散熱需求揚升:

電子產品講求輕薄並著重功能性的趨勢下,在高功且散熱面積及空間有一定程度限制的前提下如何降溫,讓產品維持正常運作,此外,隨汽車電子化,在極其惡劣的使用環境以及有限的空間完成降溫,同時維持一定程度安全性的棘手任務等,這些趨勢都使散熱更顯重要,也成為散熱模組廠龐大的潛在商機。

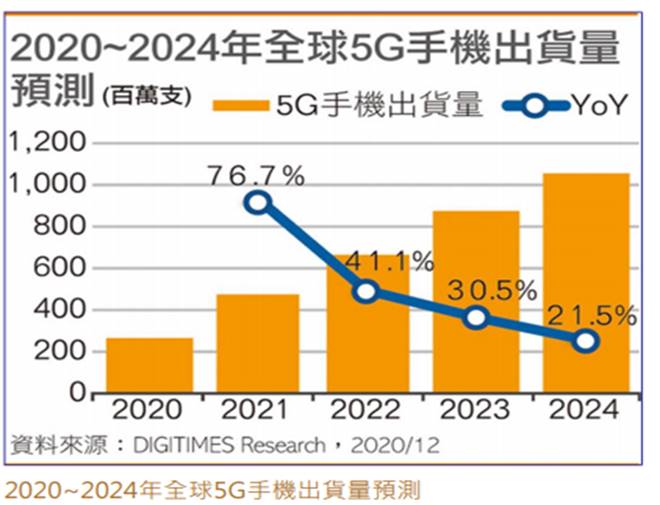

進入5G時代,蘋果與非蘋陣營紛紛推出5G手機,預期2021年起廠商將推出更多5G機種。Digitimes Research預估,2021年全球5G手機出貨量年成長將高達76.7%。

隨著手機5G射頻及基頻晶片的導入,讓手機在負荷晶片高速運算的同時也伴隨更大量的熱能,以往的石墨散熱片方案已經逐漸不能負荷,目前超薄型VC備受產業關注。若以智慧型手機約14億台的年出貨量來看,5G手機滲透率方低,未來若5G手機採超薄型均溫板作為散熱的解決方案,將是散熱產業的另一個新的成長動能。根據前瞻產業研究院預估,2018~2023年散熱產業年複合成長率(CAGR)為8%,而智慧型手機散熱CAGR則高達26%。

由於5G頻率提升且傳輸速率增加,讓元件發熱功率提升,不僅包含基地台、微型基站及手機等終端設備的無線裝置的散熱外,在資料傳輸速度及功能提升所造成的處理器運算能力增加,繼而所產生的功耗增加之下,包括伺服器、資料中心(Data Center)及手機裝置的微處理器亦有發熱問題。與4G相較,5G基地台功耗幾乎是其3倍之多,散熱與降低功耗成為重要課題,在5G應用增加且5G基地台加快建置進度下,不啻為廠商一大商機。

2020年伺服器受疫情影響出貨,市場預期2021~2022年疫情將逐步趨緩退場,但遠距辦公、學習趨勢不會轉變,雲端服務動能持續加速,而供給端在INTEL、AMD、NVIDIA新一代晶片架構推出,需求又有5G相關方案逐步進入成熟期,帶動資料中心伺服器換機需求,需求將維持高檔。業界預期雖21Q1伺服器市場動能將呈現季減,但21Q2起伺服器組裝量將以近兩成季增幅彈升、回復成長走勢後,21H2持續增溫。Digitimes Reserch預估2020-2024年全球伺服器出貨量CAGR預估5.6%,而2021年台灣伺服器整體出貨量將上看1,700萬台,年增幅約6%,也為散熱模組廠商帶來另一個成長驅動力。

5G、伺服器、NB多管齊下,2021將再創高峰:

展望2021年,隨大廠發布VGA新品,預期電競NB、PC散熱模組的拉貨動能延續至21Q1。而公司已與客戶討論NB新機種訂單,在新、舊品持續放量出貨下,NB營收貢獻有望呈現年成長。

雖然公司伺服器產品2020年的成長性受企業採購減少影響較低,然而Intel新平台21Q1上市,在規格轉換與市況回溫下,預期伺服器將可恢復拉貨動能,2021年可望有雙位數的顯著成長。

此外,2020年手機市場疲軟,讓手機產品基期不高,目前公司與客戶開案狀況平順,且預期2021年市場需求有望回溫,加以5G產品滲透率提高,有助ASP提高,預估手機產品仍可維持小幅正成長。

車用方面,公司已取得散熱零組件的車用認證,將應用於引擎、電子影音系統等,間接出貨美歐系車廠,市場預期2021年營收佔比約2-3%。

整體來看,在5G高速傳輸帶動散熱需求強勁,且既有伺服器需求強勁,加上Intel、AMD新品帶動新的換機潮,營運有望持穩,預估雙鴻2021年全年營收達130.28億元,YOY+6.73%,稀釋後EPS 15.44元。

持續擴產以分散產地過於集中風險,然宜留意產業間供需變化:

雙鴻投入3億元台幣於泰國設立子公司,以分散產地過於集中於中國的風險,預計泰國新廠21Q2開始出貨貢獻,將以伺服器組裝為主。重慶第2期廠已完工,可望增加2021年熱管自製的比率,第3期將陸續開始動工,盼後續改善生產效率與成本結構。

不過,先前散熱模組廠曾有擴產太快、產業間過度競爭導致價格崩盤的前車之鑑。2020年當疫情衝擊需求之際,供過於求也一度造成價格快速下跌,故產業的供需仍是決定廠商營運的關鍵。目前市場供需尚稱穩定,後續宜觀察各家產能開出的進度以及報價變化。

評價與結論:

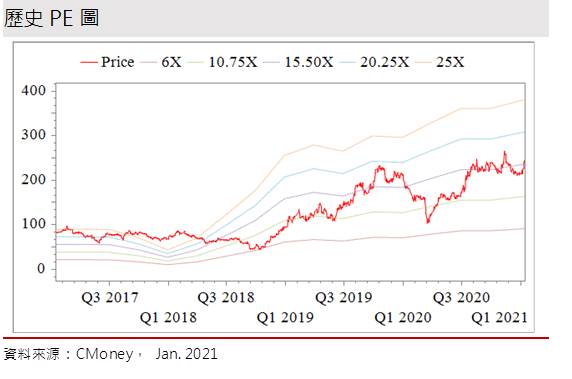

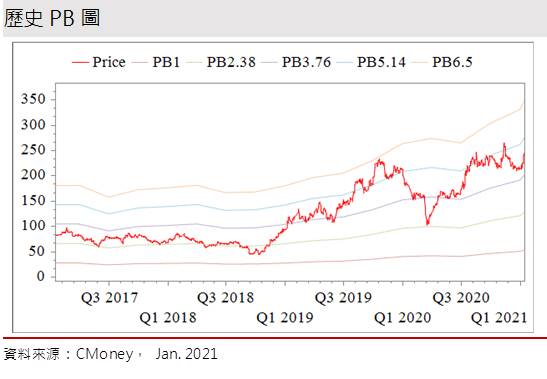

5G高傳輸引發散熱需求揚升,預期雙鴻NB、VGA將維持穩定成長,而伺服器、手機則受到規格轉換與市況回溫而成長,預估2020、2021年稅後EPS為13.44、15.44元(2021年為稀釋後EPS),公司股本為8.81億元,已連續9年發放現金股利,20Q3每股淨值47.60元,股價淨值比相較於歷史處於高。以2021年EPS估算,2021年本益比(PER)相較於歷史處於低。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數 0.44分,成長面 0.59分,獲利面 0.79分,技術面 0.77分,籌碼面 0.87分,綜合評比為 3.47分,屬於中上水準。

就股價面來看,公司股價於12月打出短底後,隨營運展望更為明確,內外資回頭連續加買一度讓股價緩步墊高。不過受目前盤面資金排擠效應下,股價挑戰前高之前賣壓即湧出,並回防月季線支撐。雖然2021年成長性持續,但當前股價已逼近前高,追價風險漸高,後續或需來回震盪,以量化價,方有突破機會,故操作上,建議可待拉回至2021年PER 14倍以下,再擇機介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。