我的網誌

我的網誌

奇力新(2456) 5G、電動車題材發酵,電感獲利大爆發!

公司簡介

奇力新為國內被動元件大廠國巨(2327)集團子公司,主要製造電感元件(Inductor),而有別於電容、電阻多為標準化產品,電感多為客製化,因此價格波動較小,尤其奇力新因技術領先,主推一體成型電感(Molding Choke)、微型一體成型電感(Mini Molding Choke)等特規,其電感、電阻也多為客製化產品,因此被取代程度較低。

2017年奇力新收購飛磁(Ferroxcube),飛磁專注於高階磁性材料之研發,產品主要用於車用EMI/Power Choke、快速充電等領域,與奇力新有互補和垂直整合效益,並透過飛磁切入歐洲市場。此外,為拓展銷售市場及產品應用,於2018年先後併購美磊、美桀開拓市佔(美磊客戶集中北美、美桀產品多用於主機板、顯示卡、伺服器與車用市場等),目前奇力新之電感元件的市佔率全球第三率(13%),同業有東電化(TDK-EPC)、村田(Murata)、太陽誘電(Taiyo Yuden)等日系大廠。20Q3累積營收比重: 電感66%、電阻23%、磁性材料11%。

因應5G趨勢,近年奇力新持續切入LTCC(低溫共燒陶瓷)技術,然而LTCC技術門檻並不高,台廠多半擁有,目前技術已成熟,成本也隨之降低。因目前5G終端應用需求仍大,LTCC的用量將自4G的3-5顆,倍增3倍至5G的10-15顆,台廠如華新科(2492)、璟德(3152)皆相繼擴產,然擴產速度仍趕不上需求。然而目前奇力新LTCC的月產能約為2億顆,主要客群多為中國網通廠及手機廠商,但LTCC營收占比小於1成,因此LTCC對其營收貢獻仍並不明顯。

被動元件簡介

被動元件主要用在電腦、手機、車用電子、電動車等,可配合主動元件( IC晶片、二極體等)運作,有別於主動元件,被動元件不會產生電力,但會耗用、儲存、釋放電力。隨5G時代來臨,電子產品功能日趨複雜,耗電量也隨之增加,因而需要更多的被動元件來穩定終端裝置的運作。被動元件主要可分為3種: 電容、電感、電阻:

- 電容: 具有充放電的效果,可用於儲能。其中產值最高的為積層陶瓷電容器(Multilayer Ceramic Capacitor , MLCC),主因MLCC切入的產業較廣,包含汽車、電視、電腦、行動通訊等皆有極高的應用占比。

- 電感: 可過濾電流雜訊,防止電磁波干擾,穩定電流。目前4G智慧型手機約使用80-110顆電感,而將來5G智慧型手機的平均電感用量預計可達250顆。

- 電阻: 主要調節電流及電壓的大小。因生產標準化較高,進入門檻低、單價低,因此薄利多銷。

集團內部整併後,專注於電感業務

2020/12/23國巨啟動集團內部的整併,奇力新以28億元現金取得凱美(2375)子公司帛漢100%股權,凱美則以50億元現金取得奇力新子公司旺詮股份,雙方預計2021/1完成交割。

旺詮主力產品為晶片電阻,約佔奇力新營收20%,年營收約40億元,考量奇力新以往電阻佔營收約20%,推測旺詮被切割後,2021年奇力新電阻業務幾乎不多。帛漢主要製造與銷售網通濾波器、變壓器等業務,奇力新將其納入後,將可更有效整合繞線技術的研發並擴大生產規模,電感產品線將更多元,此外也將擴大帛漢在歐美的客群。此次併購為組織重整案,並沒有處分損益可以認列。然而因旺詮年營收約40億元(毛利率25-30%)、帛漢年營收約24億元(毛利率30-40%),整併後預期影響奇力新營收下修近20億元,毛利率預估下修約0.5%(2.4-2.8億元)。但長期而言,整併後研發資源將整合,有利於高毛利率產品的研發,且少了單價較低的電阻產品,整體的產品組合的毛利率將提升。

2020年遠距商機帶動奇力新電感出貨

20Q1因疫情影響出現缺工、斷料問題,然而隨著中國陸續復工,20Q2奇力新各廠區稼動率回升,加上遠距商機興起,帶動筆電等3C產品出貨,奇力新的一體型電感(Molding Choke)的出貨量維持增加,奇力新20Q3營收47.9億元(YoY +15%),EPS 2.11元(YoY +40%),創近8季新高,惟新台幣升值導致匯損,獲利不如Q2,20Q3稅後純益僅5.49億元(QoQ -7.9%)。20Q4因歐美疫情二次爆發,受惠於遠距商機熱度持續,帶動奇力新Molding Choke出貨,稼動率維持高檔,20Q4營運因此仍可相對維持。

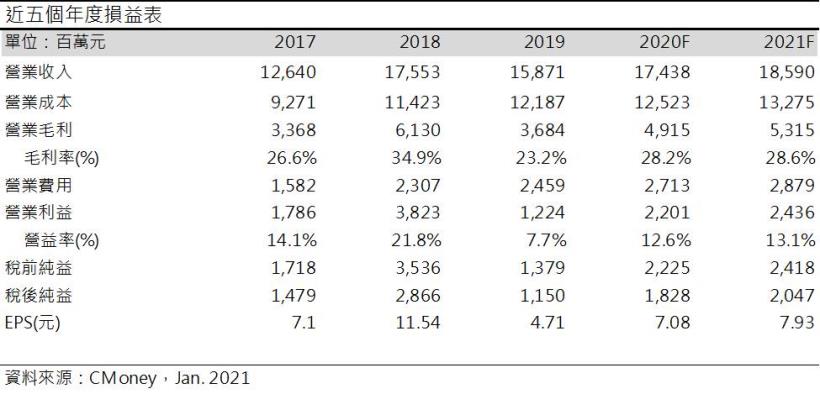

預估2020年營收174.4億元 (YoY +10%);毛利率28.2%,年增5個百分點;營益率12.6%,年增4.9個百分點;EPS 7.08元(YoY +50.3%)。

2021年5G、電動車題材發酵,奇力新電感業務將維持成長

5G終端需求倍增下,奇力新積極擴產,其小型Molding Choke主要用於中國手機,月產能已從5億顆擴充至6億顆(+20%);而用於車用市場的大型Molding Choke月產能則從2.8億顆提升至3億顆(+7%),且奇力新的訂單能見度已達21Q1,產能稼動率持續滿載,預期奇力新的Molding Choke出貨量有望隨5G手機滲透率持續提升而維持;磁性材料則維持穩定成長。然21Q1因工作天數較少,預期整體營收將不如20Q4。

預估21Q1營收38.9億元(QoQ -14%, YoY +7.6%);毛利率27%,季減0.8個百分點,年增1.8個百分點;營益率10.2%,季減0.7個百分點,年增1.8個百分點;EPS 1.38元(QoQ -15%, YoY +34%)。

根據調研機構Paumanok預估,2021年的被動元件製造產值達29.3億美元,應用面包含通訊、車用電子、消費電子、醫療航太等,其中通訊佔比近4成,主因5G帶動手機被動元件用量增加,為被動元件成長的主要動能,此外隨著電動車、自駕系統發展,車用電子有望帶來下一波成長。

根據MIC的預估,2021年全球智慧型手機出貨量約13.55億台,5G手機約有5.39億台,滲透率達39.8%,而隨著5G手機的滲透率增加,Molding choke用量將從4G的120-200顆,增加至5G的180-250顆,用量增幅約40-70%。此外歐洲加大對電動車的補助,電動車銷售的增加也將帶動大型Molding Choke的出貨量,目前奇力新目前車用佔比約14%,成長空間仍大,預期可望推動奇力新電感的營收成長。

5G時代雖有望帶來大成長,但考量奇力新切割旺詮納入帛漢之後,2021年將下修營收約20億,因而拖累2021年整體的營收成長,然產品組合優化,獲利仍可維持成長。預估2021年營收185.9億元 (YoY +6.6%);毛利率28.6%,年增0.4個百分點;營益率13.1%,年增0.5個百分點;EPS 7.93元(YoY +12.1%)。

結論

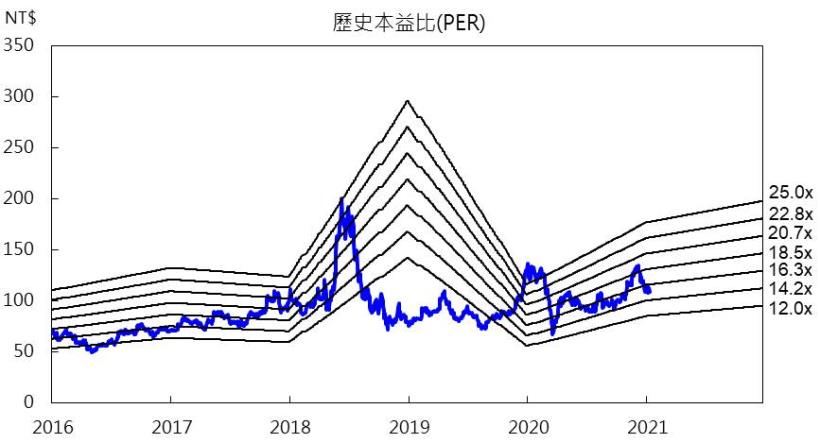

奇力新目前受惠於下游通路商積極拉貨,21Q1可望淡季不淡,而2021年隨5G時代來臨,Molding Choke的用於5G手機的用量將成長40-70%,加以電動車有望因歐洲補助增加而加速普及,奇力新的電感業務可望持續成長。預期奇力新未來的成長動能仍來自電感於5G及電動車的相關應用。此外目前因國巨集團的內部整併,影響奇力新2021年營收下修,且目前整併效益尚未明朗,建議在本益比(PER)14-16倍之間區間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。