我的網誌

我的網誌

國產(2504)訂單滿載再擴廠! 南港都更潛在商機195億,2021營運看俏!

公司簡介

國產建材實業(2504)成立於1954年,為國產實業集團的核心,關係企業包括台北港埠通商公司、惠普(8424)、國興水泥和國雍營造。總部位於台北內湖,為全台最大的預拌混凝土公司,市佔率約16%,主要業務為預拌混凝土、水泥、防火性建材等商品銷售,出貨比重:廠辦30%、商辦30%、住房15%、公共工程10%、其他15%。

預拌混凝土是由水泥、水、粒料及選用之摻料(包括高爐石粉、飛灰、化學摻料)等四至五種以上性質不同的材料預先拌和而成。而水泥是把石灰石和黏土等原料,進行磨機磨細後放入窯燒製,完成後再經過研磨形成水泥。水泥可以使混凝土當中的材料粘接在一起,因此是預拌混凝土的原料之一。混凝土的優點是,可以根據使用功能目的改變混凝土的原物料比例和施工工藝,進而對混凝土的強度和耐熱性等能進行相當的調整。

國產在預拌混凝土製程上發展出垂直整合生產模式,從投資掌握礦源、成立海陸運輸團隊、經營散裝碼頭、設立爐石粉研磨廠,到後勤管理體系,整合上、中、下游產業。原料成本占生產成本83%,其中,砂石成本佔比45%、水泥成本佔比25%。全台有28座、大陸有4座工廠。

就產品與營收比重來看,2019年營收比重:預拌混凝土83.15%、水泥8.95%、防火建材4.95%、其他2.95%。就市場別來看,20H1營收比重:台灣87%、中國大陸13%。

台商回流+產品利差擴大,毛利大跳升

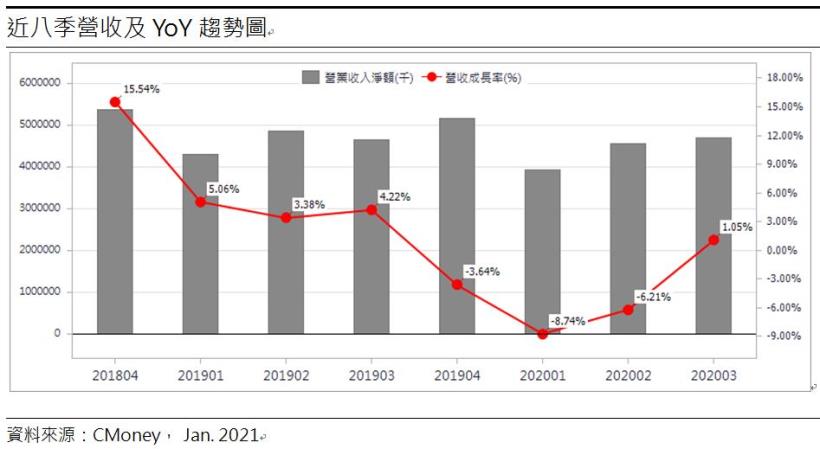

國產20Q3營收47.07億元(YoY+1.05%),稅後淨利7.38億元(YoY+191.7%),EPS 0.57元(YoY+235.29%),2020前三季營收132.03億元(YoY-4.55%),稅後淨利18.07億元(YoY+186.44%) ,EPS元(YoY+219.51%)。營收下降的主因是,國產出售福建水泥廠,因此自2019/10起不會列入合併主體,累積影響數為14.7億,若排除該影響,20Q3營收年增率為13%,累積營收年增率為7.94%。

受惠台商回流建廠,多家科技大廠指名使用,公司為台積電(2330)南科和竹科研發中心、華邦電(2344)路竹廠、力晶科技銅鑼廠、台達電(2308)和華碩(2357)等,帶動毛利大幅跳升。由於科技廠辦重視建物品質,例如有耐酸等要求,因此毛利較競爭激烈的公共工程高。再加上國產採取擇優接單的策略,減少低毛利的公共工程訂單,挑選高毛利的廠辦產品,廠辦庫存訂單比重從2017年的10%上升至2020年的16%。

此外,根據中華民國統計資訊網統計,2020年營造工程物價指數-預拌混凝土較2019年上漲10.2%,而其成本占比最大的砂石及級配類只上漲1.16%,產品利差擴大,因此毛利率從2019年的6.79%上升至20Q3的18.2%。而第四季為營建傳統旺季,台灣2020/1-11建照總樓地板面積為37.58百萬平方公尺,年增12.22%,12月六都買賣移轉棟數達2.62萬棟,月增6.6%、年增17.5%,顯示房市穩步成長,帶動預拌混凝土需求上升。

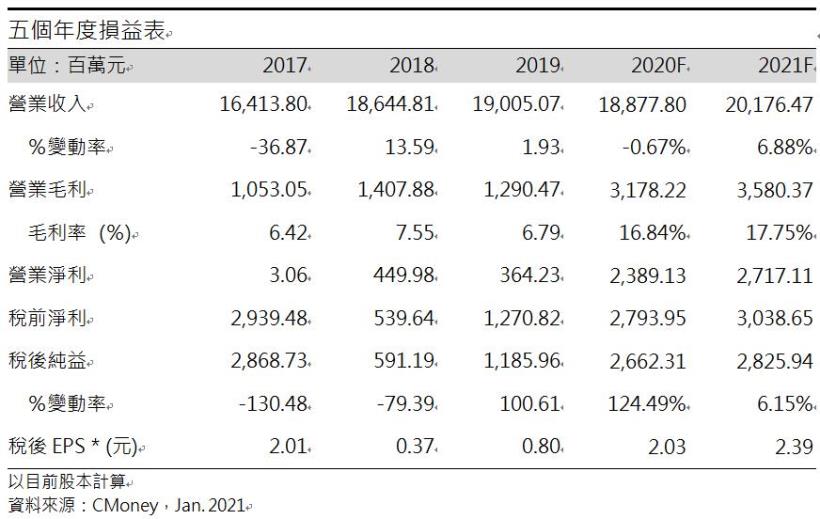

預估2020年營收188.78億(YoY-0.67%);營業利益23.89億(YoY+555.94%);稅後淨利26.62億(YoY+124.49%);EPS 2.03元(YoY+154.35%)。

訂單滿手至22Q1,南港都更計畫潛在商機達195億元

持續受惠台商回流建廠、政府前瞻基礎建設和房市正向發展,目前國產的在手訂單已經達到750萬噸,超過年產能的650萬噸,訂單能見度高,已看到22Q1,公司也表示司目前對混擬土產業相當樂觀,並認為 3Q20 單季毛利率 18.2%只是開始,未來能持續5年的榮景。而由於台積電在台南持續擴廠,國產於台南的產量已經供不應求,因此於2020/11購買台南仁德2904坪工業用地,預估新的預拌混凝土場年產能達60萬噸,占總產能約9%,預估21Q4完工投產,並於2022年開始貢獻營收。根據都市更新入口網,台灣截至2020年危老都更重建計畫核准總數為1236件,核准平均面積為206坪,危老都更商機可期。

土地活化方面,國產於2019/9宣布旗下「南港企業總部暨周邊開發」的都市更新事業計畫,已正式獲得北市府核定,預估於2021/3申請完成建造執照、21H2開始動工。該都更案基地,佔地約6500坪、建築基地面積約4000坪,興建完成後,國產持有商辦樓地板面積4.4萬坪和670個停車位。根據內政部不動產交易實價查詢服務網,台北市南港區辦公商業大樓市價每坪約65萬元,而停車位每個200~250萬元,因此推估南港都更案總價可達300億元,扣除土地成本26~27億元和建造成本80億元,潛在開發價值約195億元,貢獻每股淨值16.5元。

此外,公司早期取得很多帳面成本低的土地,法說會時也列舉出三大潛在增值幅度最大的資產:(1)21個自有廠,總面積5.4萬坪。(2)台南市中華東路建地,面積1260坪,緊臨「南紡夢時代購物中 心」與「平實營區重劃區」。(3) 高雄市民族路和大順路建地,面積2028坪,臨義聯集團「義京 天地精品百貨與萬豪酒店」。可持續觀察土地活化潛在利多。

預估2021營收201.76億(YoY+6.88%);營業利益27.17億(YoY+13.73%);稅後淨利28.26億(YoY+6.15%);EPS 2.39元(YoY+17.7%)。

結論

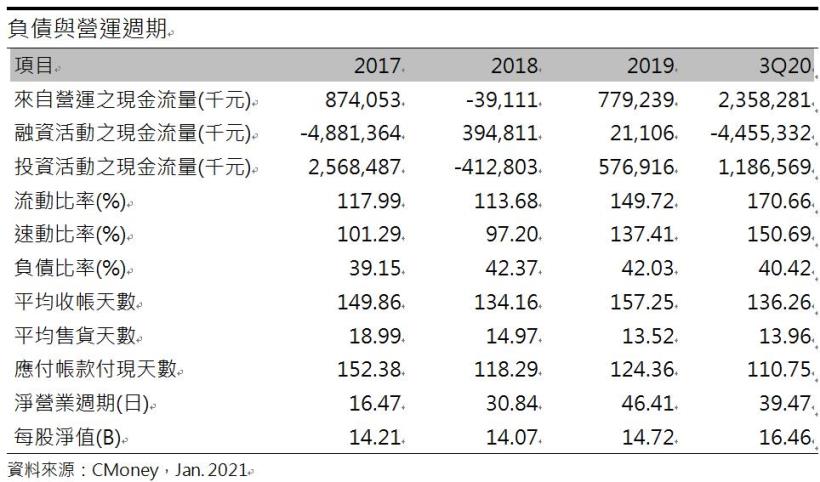

國產股本118億元,20Q3每股淨值16.46元,2021/01/12股價淨值比為1.46倍,位於近五年歷史區間0.44~1.74倍上緣,本益比為12.42倍。財務結構方面,自2018年起,國產的營運現金流逐年好轉,負債比率則是逐年下降。流動和速動比逐年上升,20Q1~20Q3自由現金流19.8億元,20Q3的利息保障倍數為36.76倍,短期貸款償還無虞。然2020年前三季淨現金流為-9.1億元,主因是償還長短期貸款導致融資活動現金流大幅減少,在營運現金流持續上升加上負債比率逐漸走低的情況下,預期淨現金流有望於2021年轉正。

展望2021年,國產的獲利因素有(1) 持續受惠台商回流建廠、政府前瞻基礎建設和房市正向發展,目前在手訂單750萬噸已超過年產能650萬噸,訂單能見度高已看至22Q1。(2)預估於2021/3申請完成「南港企業總部暨周邊開發」的都市更新事業計畫建造執照,潛在商機達195億元。(3)公司多帳面成本低的土地,土地活化題材豐富。籌碼面來看,由於新台幣強勢上漲,市場擔心電子業出口匯損的問題,因此資產營建類股成為資金避風港,國產擁大量資產且外資和投信也並未減碼,可待站穩半年線不破逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。