我的網誌

我的網誌台表科 (6278)享用Mini LED盛宴

重點摘要

全球最大SMT生產方案供應商:

台灣表面黏著科技股份有限公司是全球最大專業表面貼裝技術(SMT, Surface Mount Technology)生產方案供應商,主要應用於液晶面板的控制板(control board)與背光模組燈條(Light Bar)。目前生產基地為中國蘇州、重慶、寧波、合肥、東莞、廈門、咸陽及台灣桃園,SMT線由2019年180條增至2020年19 條(台灣擴6條線、重慶3條、寧波2條、合肥2條、咸陽1條)。主要客戶包含華星光電、惠科、彩虹光電、SDC、友達(2409)、群創(3481)等,2018/10起新增Micron的記憶體打件業務。

20Q1~20Q3營收比重為面板Control board 44%、背光模組LED light bar 22%、面板touch controller11%、記憶體模組10%及其他(包含Memory、Lightning to USB Cable、車載sensor modules等)13%。2019年營收以銷貨區域分為中國82.5%、台灣7.5%、亞洲6.8%、美國1.7%、歐洲1.5%。2019年營收379.06億元(YoY+23.74%),稅後淨利20.30億元(YoY+168.58%),稅後EPS 6.96元。

疫情、地緣衝突、手機需求大減衝擊上半年,下半年營運恢復正軌

20H1受疫情影響,加上印度廠因中印衝突、中國手機需求不如預期,衝擊台表科營運。所幸受面板需求帶動下,20H2已恢復正成長,20Q3營收114.79億元(QoQ+19.69%,YoY+12.62%),毛利率12.09%,營業淨利7.42億元(OPM6.46%),稅後淨利7.74億元,稅後EPS為2.65元。前3季累計營收294.17億元,稅後獲利14.54 億元,YoY+3.14%,EPS4.97元。

面板需求強勁、美系記憶體廠出貨暢旺,公司20Q4業績持續走高,11月合併營收42.32億元,YoY+29.25%,累計1~11月營收373.51億元,YoY+7.13%。預期20Q4營收將持續季增二位數,預估2020年營收408.15億元(YoY+7.67%),稅後EPS為7.12元。

記憶體模組委外商機持續、面板尺寸放大推升ASP成長:

展望2021年,21Q1來自面板及記憶體端的需求仍強勁。其中,美中貿易戰導致記憶體模組將SMT產能委外,在委外趨勢下,公司持續拓展產能,20Q3擴增的4條產線已於11月貢獻產能,2021全年將進行量產。預期記憶體需求將可持穩,且目前來看,約九成為伺服器、一成為資料中心,單價與毛利較高,對營收獲利將有正面幫助。

面板能見度已達21H1,公司在京東方、華星光、惠科等中國面板廠滲透率逐漸提升,且中系面板廠大尺寸新產能持續開出,預估2021年大尺寸面板Control board 出貨量走揚,面板尺寸放大趨勢亦推升ASP成長,此外,20Q4驅動IC缺貨、面板為反映成本而漲價,預期中系面板廠營收佔比可自20%提升至約30%。

Mini LED應用元年展開:

蘋果可望於2021年推出採用Mini LED技術的MacBook與iPad新品,代表著Mini LED應用元年即將展開。

Mini LED在光源微型化後,自身發光的均勻性更佳,也具省電、輕薄及提升發光效率的特性。應用方面,Mini LED背光是將LED晶粒微縮後,放在LCD面板後,當成背光源的次世代面板技術,並可廣泛應用在車用、IT、電視等,目前已有逐漸取代現有LCD中的背光模組的態勢。Mini LED除背光應用外,還有讓LED晶粒自發光的RGB Mini LED技術,應用在戶外看板、電視等。

根據研調機構Omdia預估,2021年Mini LED電視、IT應用(平板、NB、顯示器)全球出貨量將分別達1000萬與550萬台;TrendForce表示2025年Mini LED在IT產品應用的滲透率可望達到18%;至於Research Dive更預估2026年全球Mini LED的市場規模將達33億美元,年複合成長率達85.6%。

與傳統LCD面板相比,Mini LED背光面板有更多LED,調光分區數(dimming zones)也更多,估算一支智慧型手機背光所使用LED晶粒顆數將由10-20顆提升至4000顆以上,一台NB的背光所需打件的Mini LED晶粒顆數也會從以往的2,000~3,000顆增加至超過1萬顆,至於電視的背光則約需4萬顆。除了使用LED顆粒與打件顆數呈現倍數提升外,當設計與製造越趨複雜,但LED尺寸的要求卻越加小型化,讓Mini LED打件的縝密度、精準度等均更為嚴苛,廠商良率與生廠效率也面臨更大挑戰。

SMT是一種用貼片的方式將元器件貼在PCB上焊接的技術,有別於較早期的通孔零件,SMT可大幅降低電子產品的體積,以達到更輕、薄、短、小的目的,同時也適合大量生產。台表科在SMT具技術領先性,且產品報價較競爭對手具競爭力,自不會缺席Mini LED的紀元,並可望搭上產業的順風車。

Mini LED 產品1月量產,21Q1淡季不淡:

展望2021年,蘋果將推出採用Mini LED背光之平板電腦,由於公司深耕Mini LED燈板批量移轉、打件技術已久,且是蘋果供應鏈的唯一SMT廠商,預期將分別於2021/01、21Q2起放量供應蘋果1款平板、2款NB的背光模組燈板,由於Mini LED打件的難度高於其他電子零組件的正常製程,因此產值貢獻可觀。預期2021年受高階新產品量產之下,可望對公司貢獻1成以上的營收與獲利。不過以蘋果尋求兩家以上供應商的慣性,後續仍需觀察競爭對手進入市場的時程進度與份額。

1月受惠Mini LED產品正式量產、記憶體需求不退,加以面板需求佳與報價上漲,在各產品線帶動之下,預估21Q1將可淡季不淡。

STB訂單挹注印度廠2021成長:

台表科印度廠區主要以Control board製造及組裝為主,多供電視、STB、以及配合中韓的ODM客戶作貼牌智慧型手機,2020年產能稼動率受中印衝突與新冠疫情爆發所衝擊,營運低於市場原先預期。

預料在疫情降溫後、且有中國品牌智慧型手機訂單帶動下,印度廠區將可貢獻2021全年營收比重達到5%以上,其中又以小米STB為最大成長來源。

整體而言,在記憶體、面板需求持續,且中國面板廠大尺寸新產能持續開出,Mini LED商機起飛,且印度廠營運轉佳下,預估2021年營收634.22億元,YoY+55.39%,EPS 11.66元。

蘇州、重慶及合肥廠2021年皆有擴產計畫:

2020年台表科已有194條SMT產線,2021年公司於蘇州、重慶及合肥廠皆有擴產計畫。目前最大生產基地蘇州已有2個廠區,共建置75條SMT產線,先前公司公告子公司峻凌在蘇州購地擴產,將投資超過新台幣7.6億元,計畫21Q3完成蘇州三廠廠區佈建,2022年開始貢獻營收,擴產計畫將可維繫公司未來數年的營收增長。

結論:

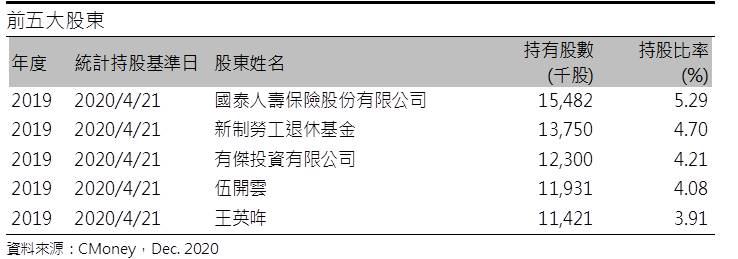

台表科在產業具技術領先性與龍頭地位,不僅名列蘋果重要供應商,長年穩定獲利的績優生特質,已連續17年發放現金股利,也獲得大型壽險公司與新制勞退基金的青睞,成為波段持有者與前五大股東。

20H1營運稍見失速,20H2有所回升,然而營運低於市場原先預估,且蘋果2020年新品上市遞延等因素,欠缺題材讓公司股價表現相較頻創新高的加權指數弱勢。

預估台表科2020、2021年EPS 7.12、11.66元,目前股本為29.24億元,20Q3每股淨值44.39元,股價淨值比相較於歷史處於高。但以2021年本益比估算,處於均值之下,考量21Q1淡季不淡,加以Mini LED產品貢獻營收,印度廠區營運回升,營收獲利可望續創高,目前股價位階與評價面相對不高,若後續法人買盤可以呈現連續且放大,則應有向上挑戰前高的機會,建議逢低可擇機介入。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。