發表

發表

我的網誌

我的網誌從美伊緊張推升油價,到Cisco搶AI網路訂單、QuantumScape砸錢衝固態電池,再到Martin Marietta吃飽基建與資料中心商機,最新財報共同指向一個趨勢:全球資金正快速湧向「能源+數位」雙軌硬體基礎建設,帶動上游原物料、設備與能源價格新一輪重定價。

在最新一輪企業財報與商品行情中,一條清晰脈絡正浮現:無論是傳統能源還是數位基礎建設,只要與「硬體」兩字沾上邊,就成為資本追逐焦點。從中東地緣政治推高油價,到AI伺服器網路設備爆單、固態電池商快速燒錢擴產,再加上基建與資料中心拉動建材需求,全球市場正進入一個能源與數位基礎設施同步升溫的新階段。

先看最即時的能源端。紐約期油3月合約收在每桶64.63美元、漲1%,布蘭特4月合約則站上69.40美元,創一週高點。支撐油價的關鍵,不是需求大爆發,而是美國與伊朗之間再度升溫的緊張情勢。《華爾街日報》披露,美國五角大廈已要求第二支航空母艦打擊群準備進入中東,另有報導指出川普政府考慮扣押載運伊朗原油的油輪。雖然川普與以色列總理Netanyahu會面後仍強調會持續與伊朗談判,但外界對「談而不決」的局面缺乏信心,油市對供給風險的溢價再度回升。正如Lipow Oil總裁Andrew Lipow所言,「美伊緊張與反覆無果的談判,持續為市場提供支撐。」

有趣的是,油價上升並非建立在供給吃緊的現實數據上。美國能源資訊署最新週報顯示,商用原油庫存上週暴增850萬桶,來到4.288億桶,是去年6月以來高點,仍較五年均值低3%;汽油庫存增加120萬桶、高於五年均值4%,而餾分油庫存則減少270萬桶、較均值低4%。換言之,在產量自冬暴風雪干擾中恢復、進口增加、出口下降的背景下,美國其實處於供給寬鬆狀態。油價之所以仍能上漲,一方面反映地緣政治風險溢價,另一方面也反映美國就業強勁、失業率降至4.3%所帶來的經濟樂觀情緒。這種「政治+宏觀」雙重支撐,使得原油與同為能源商品的美國天然氣期貨同步走強,後者3月合約收漲1.4%至每百萬英熱3.159美元,市場押注本週庫存數據將顯示高於平均水準的抽庫。

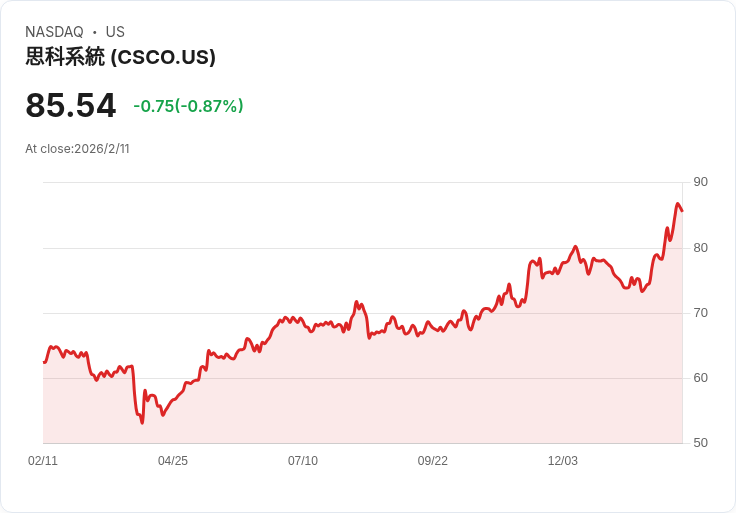

在另一端,數位基礎設施的硬體狂潮,正透過企業財報具體呈現。網通巨頭Cisco Systems (CSCO) 公布2026會計年第二季成績單,單季營收達153億美元、年增10%,其中產品營收跳增14%,核心Networking業務更大幅成長21%,主因就是AI基礎設施與企業園區網路更新需求爆發。Cisco執行長Charles Robbins指出,第二季來自超大規模雲端客戶的AI基礎設施訂單達21億美元,較上一季的13億美元大幅成長,等同於整個2025會計年度AI訂單的總和。公司因此把2026會計年度從超級雲端客戶取得的AI訂單目標上調到「超過50億美元」,預期將認列逾30億美元AI基礎建設營收。

更值得注意的是,在記憶體價格全面走升的壓力下,Cisco仍交出67.5%的非GAAP毛利率,並宣告把每季股息從0.41美元調升至0.42美元。管理層坦言,記憶體窄缺是全產業共同風險,但憑藉全球供應鏈規模優勢,公司已啟動三管齊下策略:調漲產品價格、重談通路與客戶合約條款,以及利用規模來談到更有利的進貨與供應保障。從Q&A來看,分析師最關心的是AI訂單成長是否具有持續性,以及高度集中在少數超大客戶是否會使營收波動放大,顯示市場對「AI硬體熱潮」仍抱持樂觀與謹慎並存的態度。

在能源轉型與電動車長期故事下,電池技術被視為下一個關鍵硬體戰場。固態電池新創QuantumScape (QS) 去年雖然尚未量產出貨,卻已開始感受到商業化前夕的資本壓力。公司2025年全年依美國通用會計準則計算的營運費用高達4.726億美元,淨損4.351億美元,第四季淨損也達1.001億美元;調整後EBITDA全年虧損2.523億美元。即便如此,執行長Siva Sivaram仍形容2025年是「在各個面向都非凡的一年」,強調已成功將名為Cobra的製程導入電池生產、開始出貨基於QSE-5技術的電芯,並為Eagle Line這條高度自動化產線完成設備安裝。

QuantumScape之所以備受關注,關鍵在於其「資本輕量、授權為主」的商業模式與合作陣容。公司已與Volkswagen集團旗下的PowerCo深化合作,並新增兩家全球性汽車品牌客戶;2025年客戶計費金額達1950萬美元,現金也全數到位,只是依會計準則必須認列於股東權益而非營收。另一方面,公司拉攏Murata與Corning兩大陶瓷技術巨頭加入生態系,試圖在固態電池最關鍵的陶瓷隔膜與製程上補強。今年度指引顯示,QuantumScape預期2026年調整後EBITDA虧損仍將落在2.5億至2.75億美元之間,資本支出約4000萬至6000萬美元,主力投向下一代技術開發。這意味著,即使手握9.708億美元流動資金,公司仍要在龐大的研發燒錢與產線驗證之間取得微妙平衡,才能走出「技術夢想」邁向「量產現實」。

如果說能源與電池是支撐交通與工業的硬體底座,那麼混凝土與碎石就是所有實體建設的基礎。建材大廠Martin Marietta Materials (MLM) 在2025年交出亮眼成績單:核心Aggregates(碎石、砂石)營收年增11%至50億美元,毛利成長16%達17億美元,毛利率拉升至34%;加上特用產品Specialties業務創下4.41億美元營收與1.37億美元毛利的歷史新高,整體建材事業營收達57億美元、毛利18億美元,年增13%,毛利率提升至31%。公司過去五年透過價量管理實現每噸毛利年複合成長逾13%,並在同期間完成約160億美元的投資組合交易、32億美元資本支出,同時回饋21億美元給股東,五年總股東報酬高出S&P 500約30個百分點。

展望2026年,Martin Marietta啟動新的「SOAR 2030」長期計畫,預估Aggregates出貨量成長約2%、價格再拉升中個位數,帶動毛利成長雙位數,全年調整後EBITDA目標約24.9億美元。執行長C. Nye在法說會上指出,美國基建投資與州、市政府自籌財源,使得高速公路法案雖仍重要,但不再像十多年前那樣「一法定天下興衰」。在需求面,基礎建設已占營收約37%,他看好2026年將維持中個位數成長;非住宅與住宅私部門則仍偏疲弱,但資料中心與能源相關專案正快速補上缺口。值得注意的是,公司預估通膨約3.5%,主要來自人力與供應成本,但透過精準報價系統Precise IQ提升接單勝率與價格管理,管理層對維持「價大於成本」的利差相當有信心。

這三個看似毫不相干的故事——中東油輪風險、矽谷AI網通設備與美國碎石場——背後其實有同一條主線:全球經濟正在為下一階段的能源安全與數位化競賽,集體加碼在「看得見、摸得到」的硬體資產。地緣政治的不確定推高了原油與天然氣的風險溢價;AI與雲端運算的爆發則帶動伺服器、網路、資料中心用電與建設需求;而電動車與儲能的長期布局,讓固態電池這類技術縱然尚未商轉,也能提前鎖住大筆資本與研發資源。

但這波硬體基礎設施熱潮,也伴隨幾項值得投資人警惕的風險。第一,訂單高度集中。Cisco的AI基礎設施訂單主要來自少數超級雲端客戶,一旦個別客戶調整資本支出節奏,短期營收波動可能放大。第二,技術與商業化落差。QuantumScape雖握有知名夥伴與技術藍圖,但在尚未大規模量產前,數億美元級別的年度虧損勢必考驗其現金流與資本市場耐心。第三,循環與政策風險。Martin Marietta目前享受基建與資料中心需求所帶來的穩定成長,但若景氣反轉或財政優先順序改變,公共工程與工業專案也可能延後。

整體來看,從能源到建材,再到AI網路與新一代電池,全球資金正沿著同一條邏輯重新配置:誰掌握了未來十年最關鍵的「基礎設施」硬體,誰就有機會在下一輪景氣與技術循環中占得先機。對投資人而言,如何在成長想像與現實風險之間拿捏比重,將是接下來數年資產配置成敗的關鍵問題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。