發表

發表

我的網誌

我的網誌

文章架構

- 今日盤勢解析:短線投機氣氛轉淡,大盤回測月線

- 焦點個股:受惠半導體先進製程推進,「他」本業大增130%,2023年營運再躍升!

- 焦點個股:「這檔」台灣之光漲停,股價再戰前高!

今日盤勢解析:短線投機氣氛轉淡,大盤回測月線

由於大型投行高盛、小摩紛紛提及未來美國經濟有衰退風險,使近日多空力道拉扯,昨日美股四大指數全數收黑。而臨近年底,部分資金提前獲利了結,短線投機氣氛轉淡,今日(12/8)加權指數回測月線,收盤下跌77點至14,553點,成交量縮至1,818億元。

焦點個股八貫(1342)昨日爆量收黑後,今日跳空漲停,短短6日漲幅已高達5成,看不見車尾燈。八貫昨日公告11月自結獲利,稅前淨利0.7億元,年增136.7%,自結EPS 0.82元,年增141.2%,主因防彈裝備訂單出貨放量,11月工業產品出貨較去年同期翻倍,目前產線訂單滿載,同時在近期國防、軍工題材激勵下,股價來到歷史新高。

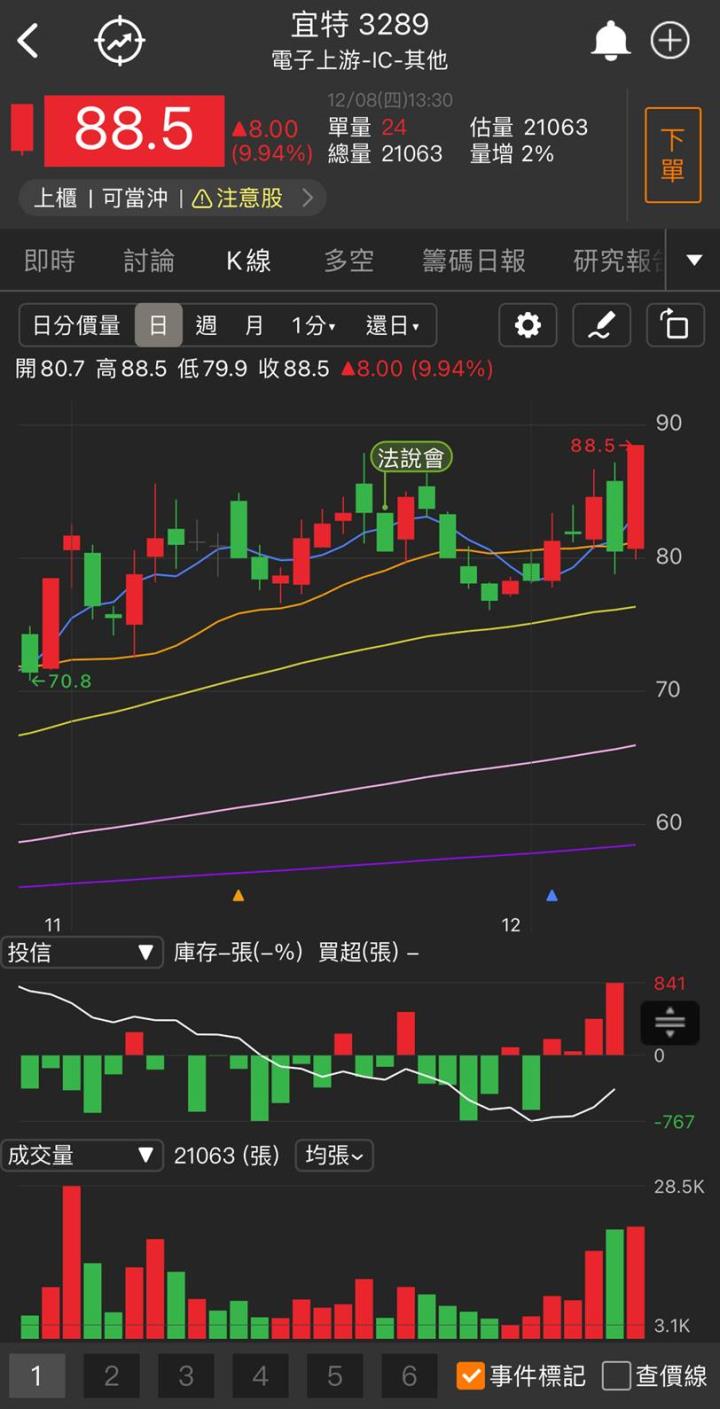

今日焦點族群為驗證分析大廠,指標股宜特(3289)、閎康(3587)均以漲停作收,主因在半導體產業進入庫存調整之際,檢測需求仍持續成長,近日受法人資金點火。另一焦點為觀光族群,在臨近過年、傳統旺季加持下,六角(2732)、亞洲藏壽司(2754)鎖漲停,股價均創波段高點。

整體而言,受國際股市修整影響,且假期前夕,資金動能放緩,令大盤漲勢暫歇。然而中國近日發佈十條防疫措施優化的規定,首次將「強制集中隔離」改為「具備條件可居家隔離」,放棄長期堅持的清零路線,後續解封將有利於中國經濟大力施展。預期在大盤消化獲利了結賣壓後,後市維持震盪上漲趨勢,維持看好解封、軍工、儲能、安控等題材個股。

延伸閱讀

- 宜特(3289)再奔漲停!驗證產業展望光明,獲利扶搖直上!

- 華城(1519)今年接單成長3~4成,法說會後股價直奔漲停!

- 麗豐-KY(4137)明年有望迎來大陸解封行情,股價率先漲停表態!

- 八貫(1342)航太、軍工產品長線旺,11月營運攀峰,股價直奔漲停再創新高!

焦點個股:受惠半導體先進製程推進,「他」前三季本業大增130%,2023年營運再躍升!

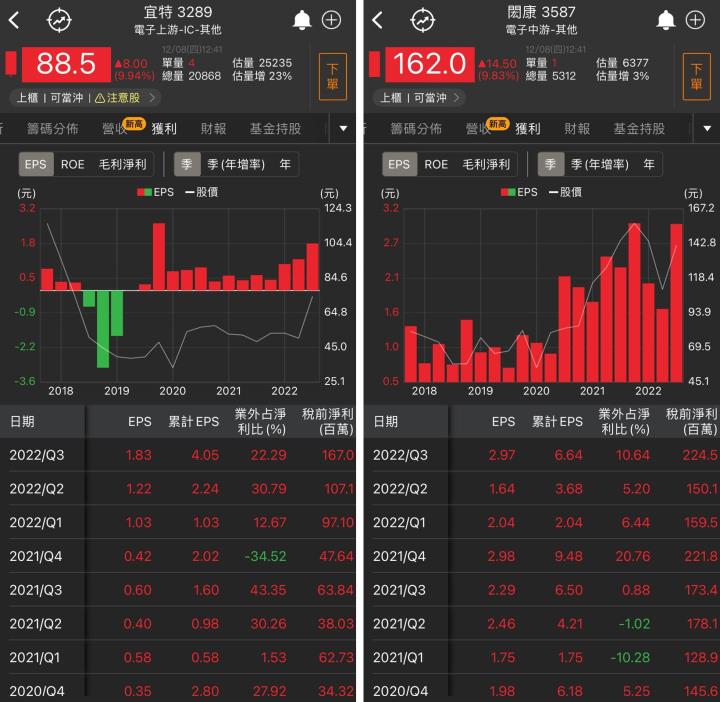

驗證分析主要提供半導體上、中、下游材料、元件廠商所需要驗證分析服務,國內主要廠商有閎康(3587)、宜特(3289)、汎銓(6830)等。由於驗證、分析營收主要來自客戶的開案量,與終端銷售無關,因而不受半導體庫存調整影響,並且半導體廠在景氣低靡時仍會持續發展新製程,使驗證分析大廠宜特、閎康2022年第三季稅後淨利分別較去年大增227.5%、30.2%,近日閎康公佈11月營收3.8億元,年增25.5%,創下單月新高紀錄。

半導體驗證分析主要包括材料分析(MA)、可靠度分析(RA)、故障分析(FA)、訊號測試(SI)等,終端大客戶包含蘋果、日月光、台積電、Dell、Lenovo、思科、惠普等國際大廠。而閎康為國內驗證測試的龍頭,早期從MA起家,擁有完整的實驗室及豐富數據庫,提供客戶從研發、製造、品質管理等分析服務,而宜特則是由RA起步,至今持續擴展MA相關營收,並在電動車領域站穩車用RA市場龍頭,未來可望隨著ADAS、電動車的滲透率提升,帶動營運起飛。

國內三大驗證分析廠之營收比重差異:

- 閎康 MA 33%、RA 33%、FA 33%

- 宜特 MA 25%、RA 50%、FA 25%

- 汎銓 MA 85%、RA +FA 15%

今年以來,閎康及宜特營運持續創高,主受惠半導體先進製程、異質封裝技術的趨勢,帶動RA、MA需求持續攀升,而受惠台積電預計在2025年正式量產2奈米製程(N2)環繞閘極(GAA)電晶體技術,有利於閎康、宜特MA訂單在未來2~3年將延續成長力道。

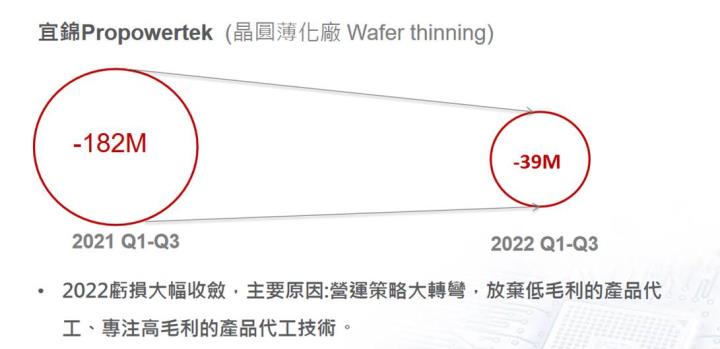

其中以宜特今年獲利最為亮眼,前三季累計營業利益高達2.9億元,相比去年同期的1.2億元大增130%,此外其子公司宜錦、創量迎來轉機,未來業外轉投資可望轉盈。市場看好受惠於車用晶片、先進製程與封裝、第三代半導體等驗證分析需求持續熱絡,帶動宜特訂單暢旺,第四季將延續成長態勢,全年營運可望創高。

整體而言,由於檢測分析並無庫存問題,且長期受惠半導體先進製程演進,未來成長展望明朗。相較於同業,宜特未來擴產幅度也最為積極,市場預估2023年MA營收成長性上看50%,長期營運值得留意。

焦點個股:「這檔」台灣之光漲停,股價再戰前高!

隨著年底餐飲、旅遊旺季來臨,今日多數觀光餐飲股再度成為盤面焦點,其中六角(2732)今日漲停收134元,即將挑戰10月前高137元。

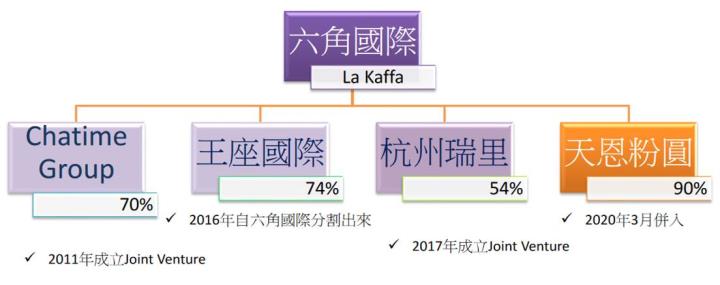

六角旗下擁有自創茶太「日出茶太Chatime」茶飲品牌,以及杏子豬排、段純貞牛肉麵等餐食品牌,其中Chatime主力戰場以海外為主,以代理、加盟方式加速拓展各國版圖,而在餐食品牌如杏子豬排則多以國內直營店為主,近年持續往香港、加州、加拿大等市場以每年2~3家擴展。另外,六角為打入中國飲料市場,2018年透過轉投資杭州瑞里取得旗下「黑泷堂」、「果麦」及「壺沏」」等品牌,隨著中國疫情消散,或將成為2023年之後新的成長動能。

而近年旗下品牌Chatime最為成功,主因近幾年國際珍珠奶茶熱潮興起,同時六角積極展點,品牌於國際間知名度極高。2020/3收購天恩粉圓,直接掌握上游珍珠原物料樹薯粉,在成本優化下,降低疫情對於餐飲業的影響。並於2021年疫情之下仍展店上百家,目前在東南亞、澳洲、北美保持領先地位。

六角受惠於全球陸續解封,旗下日出茶太重拾成長,展店進度加速,加上先前在澳洲推出的奶茶沖泡包打入澳洲最大超市Woolworths(在澳洲擁有1,500~2,000家門市),並榮登銷售第一,當地市佔率約40%,同時隨著國內餐飲市場回溫,王座旗下餐食品牌7月以來已轉虧為盈,帶動六角前三季EPS 4.47元,賺贏2021全年3.08元水準。隨著餐飲市場消費動能持續恢復,第四季旺季表現可期。

展望2023年,六角主要有3大利多:

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。