我的網誌

我的網誌【研究報告】創意 (3443)AI、5G相關專案帶動,2021、2022年續創新高

【公司簡介與重點】

結論:

展望2021年,創意將持續受惠AI及5G網通相關專案帶動,隨新案21H2陸續進量產推動下半年營收,而在高階製程比重提高下,更有助毛利改善,2021年營收將可持續成長續創新高,且獲利成長幅度將明顯大於營收之成長幅度。預估2021年營收152.94億元,YoY+12.72%,稅後EPS 10.35元,預估2022年營收187.38億元,YoY+22.52%,稅後EPS 11.95元。

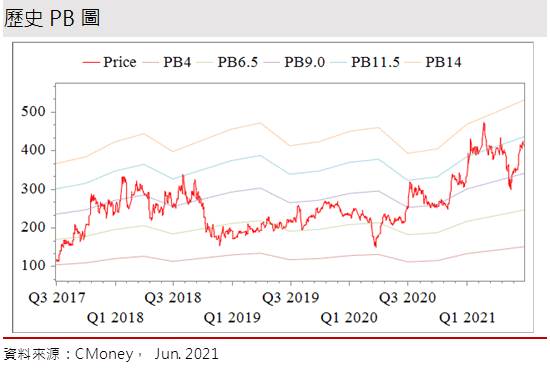

創意股本為13.40億元。已連續16年發放現金股利,2020年現金股利為5.00元,屬低殖利率個股(3%以下)。21Q2每股淨值35.73元,股價淨值比 (PBR)相較於歷史處於高。預估2021年EPS為10.35元,本益比(PER)相較於歷史處於低。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.43分,成長面0.51分,獲利面0.69分,技術面0.51分,籌碼面0.91分,綜合評比為3.06分,屬於中上水準。

股價面,本土疫情爆發以來,創意股價經過一段沉寂後,於6月中上旬開始反彈,但受制21Q2營運展望僅能持平,加以市場上資金排擠效應,內外資法人買超並不積極,短暫彈升後便維持橫向整理,所幸中期多頭架構仍然維持。即便當前市場資金青睞非電子股,短期尚缺資金面的助力,考量下半年營運將有明顯成長,且2022年仍具成長性,預期當資金回流電子後,將有機會停泊於創意,預期後續股價有望於PER 37-48倍之間震盪。

台積電轉投資公司創意,是國內第一大IC設計服務公司:

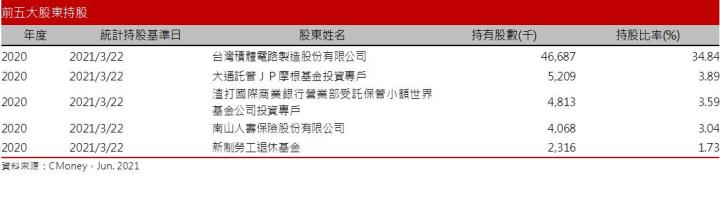

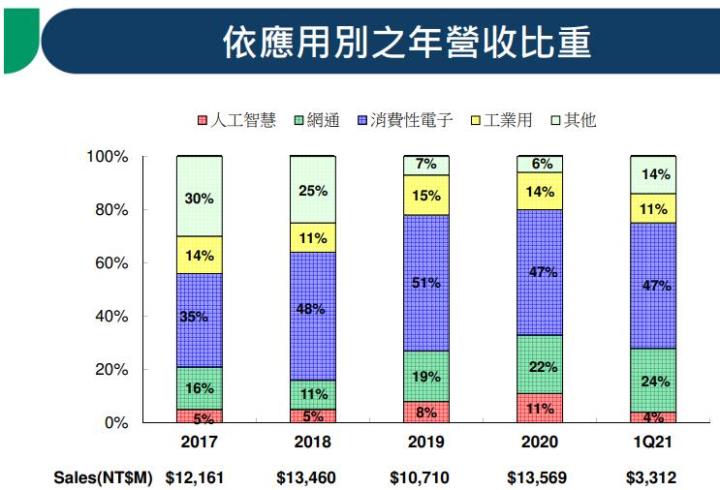

創意是國內第一大IC設計服務公司,也是國內首家專業提供系統單晶片(SoC)設計服務代工的IC設計業者,並開發矽智財(IP, Intellectual Property)的公司,台積電(2330)持股34.84%,為其第一大股東。2020年銷售地區比重為台灣20%、美國26%、中國23%、日本6%、韓國15%、歐洲10%。

2021/05各業務佔營收比重:ASIC及晶圓產品(Turnkey) 63.18%,委託設計(NRE,Non-recurring Engineering) 35.34%,其他1.48%。其中,委託設計係提供客戶SoC委託設計服務,屬一次性收費;ASIC及晶圓產品,係當客戶接受後,繼續將SoC送進Foundry廠投片量產,到封裝測試的一條龍服務;至於IP授權,開發出SoCIP授權給IC設計公司。

資料來源:創意

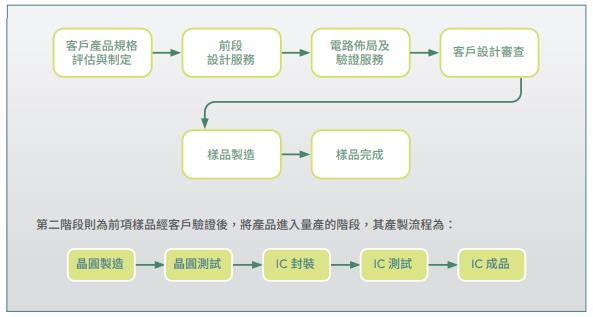

創意之產製流程

資料來源:創意

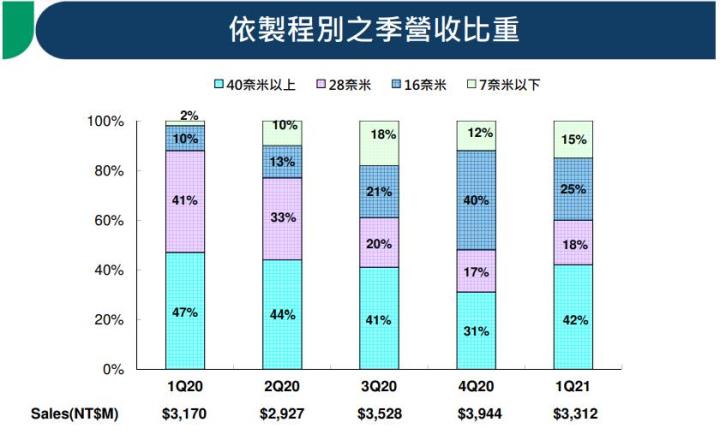

製程比重方面,21Q1 7nm(含)以下15%、16nm(奈米) 25%、28nm 18%、40nm 42%。而以製程分類NRE營收占比,7nm(含)以下為41%,為近期新高、16nm 39%、28nm 10%,40nm以上 10%、65nm(含)以上7%。

矽智財是為可重複使用而且具有特殊功能的電路設計圖,是IC設計所使用的智慧財產權。隨著IC模組化設計漸趨複雜,研發難度與時間隨之增加,而IP將特定電路模組化,提供設計工程師使用搭配,可節省設計時間,更能降低開發失敗的風險。另一方面,如果IC都採相同的IP,功能相仿的產品難以達成差異化,且缺乏競爭力,因此為廠商量身打造IP的商機應運而生。

創意專注關鍵IP權開發、Spec-in、N7/N7+、N5、N3專案設計及CoWoS先進封裝技術研發,最大競爭利基在於台積電先進製程的支援,開發利基型IP,全球知名客戶也會因與台積電合作的考量,將段設計外包給創意。

公司2020年投入5nm、3nm高階製程及先進封裝CoWoS(基板上晶圓上晶片封裝)的研發,7nm以上的製程與先進封裝CoWoS主要用在AI、HPC (高速運算)與5G Networking。公司同時具有InFO與SoIC等先進封裝技術相關所需的IP。在客戶結構上,System House(從事系統級的設計與製造業者)約占73% Fabless(無專屬晶圓廠IP設計業者)有27%。

目前市場上擁有技術許可及設計IP的主要大廠包括ARM、Rambus、MIPS、Synopsys、Virage Logic,國內則有智原(3035)、力旺(3529)、世芯-KY(3661)、M31(6643)。

延伸閱讀

2021/04/22 【研究報告】世芯-KY (3661)雖短期飛騰空缺難補,惟長線仍處HPC大趨勢上

2021/02/22 【研究報告】天下晶圓荒! 智原(3035)坐擁晶圓山莊,營運某在驚!

新舊商機齊發,創意投入高階研發,將可提供未來營運動能:

2020年新冠疫情多次重創全球,反而刺激遠距商機與宅經濟的成長,拉升對於半導體的需求。根據世界半導體貿易統計組織(WSTS)的研究,2020年全球半導體市場成長幅度達5.1%,金額來到4331億美元。工研院IEK的數據顯示2020年台灣IC產業產值達3.22兆億台幣,較2019年成長20.9%;其中IC設計業產值為台幣8529億,2019年增加23.1%。

根據市場研究機構DIGITIMES以及中國半導體行業協會發布最新「中國半導體產業深度分析報告」,2019年中國IC設計業產值達3064億元人民幣,年增21.6%。2020年受到中美貿易戰升溫的影響,成長率不若去年,僅達到約14.8%,年產值約為3517億元人民幣。

2021年全球半導體成長動能依舊強勁,預估全球半導體市場將成長8.4%,5G 通訊網路方面,隨著基礎建設逐步展開,相關應用如無人駕駛、無人機、智慧工廠、智慧醫療、智慧農業、智慧城市等領域將受惠於 5G 通訊的高效能、低延遲及大規模連結等特性而迅速發展,預計將持續帶動相關的IC設計與半導體產業。

為因應未來的成長,創意將持續投入研發資源優化7nm、6nm、與5nm設計流程,並發展高速介面晶片互聯IP“GLink”、HBM PHY & Controller、SerDes、PCIe、High-speed ADC與TCA等,未來二年內將投入超過新13億台幣的研發費用,可望為後續提供營運動能。

資料來源:創意

創意2020年營收創下史上新高,21Q1續旺:

受惠AI及5G等應用成長,NRE業務成長44%、而疫情刺激宅經濟各方面需求,驅動資料中心伺服器控制器與固態硬碟成長也推動量產業務成長19%,創意2020年營收135.69億元,YoY+26.70%,創下歷史新高,稅後淨利8.50億元,YoY +34.18%,其中來自業外的收益3,763.00萬,稅後EPS 6.32元。

在AI、HPC(高效能運算)、IoT(物聯網)等需求大增下,公司21Q1營收33.12億元,QoQ-16.02%,YoY+4.49%,毛利率34.50%,營業淨利3.54億元,OPM 10.68%,其中來自業外的收益1400.90萬,稅後淨利3.08億元,稅後EPS為2.29元營收、獲利將呈現雙成長,且獲利成長幅度優於營收。

創意下半年營收將優於上半年:

公司對2021年營收展望年增約1成,上下半年比重約40-43%:57-60%。觀察2020年創意共有29個NRE案子,其中12個採用N16、N12、N7先進製程,預估2021年將有1-2個N5的NRE案子,並有1個N3案子使用創意的IP Tape out。2021年將有四個案子(3個AI+1個5G)完成設計定案。

2021年由於AI客戶提前進入Tape out(流片)階段,營收占比有限,公司預期NRE業務年增2-4%,2022年有約一成的成長幅度。而公司2018-2020年投入高階製程與CoWoS先進封裝的研發將可在今年逐漸發酵,甚至下半年可望看到5nm的NRE貢獻,因此受7奈米以下的NRE營收佔比拉高下,將有助2021年毛利率的提升。

Turnkey方面,2020年底公司共有4個7nm的案子將陸續於2021-2022年量產,預估2021年創意Turnkey產品線成長幅度將超過2成,2022年成長幅度又將高於2021年。

高階占比提升,創意獲利成長幅度將優於營收:

創意累計1-5月營收54.07億元,YoY+4.43%,預估21Q2 營收為33.27 億元,QoQ+0.47%,YoY+13.70%,稅後EPS為2.34元。

21Q3新AI客戶將開始進入量產階段,預估21Q3營收41.54億元,YoY+17.74%,稅後EPS 2.64元。

展望2021年,創意將持續受惠AI及5G網通相關專案帶動,隨新案21H2陸續進量產推動下半年營收,而在高階比重提高下,更有助毛利改善,2021年營收將可持續成長續創新高,且獲利成長幅度將明顯大於營收之成長幅度。預估2021年營收152.94億元,YoY+12.72%,稅後EPS 10.35元。2022年Turnkey與NRE業務仍有雙位數以上的成長帶動下,預估2022年營收187.38億元,YoY+22.52%,稅後EPS 11.95元。

評價與結論:

創意股本為13.40億元。已連續16年發放現金股利,2020年現金股利為5.00元,屬低殖利率個股(3%以下)。21Q2每股淨值35.73元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS為10.35元,本益比(PER)相較於歷史處於低。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.43分,成長面0.51分,獲利面0.69分,技術面0.51分,籌碼面0.91分,綜合評比為3.06分,屬於中上水準。

股價面,本土疫情爆發以來,創意股價經過一段沉寂後,於6月中上旬開始反彈,但受制21Q2營運展望僅能持平,加以市場上資金排擠效應,內外資法人買超並不積極,短暫彈升後便維持橫向整理,所幸中期多頭架構仍然維持。即便當前市場資金青睞非電子股,短期尚缺資金面的助力,考量下半年營運將有明顯成長,且2022年仍具成長性,預期當資金回流電子後,將有機會停泊於創意,預期後續股價有望於PER 37-48倍之間震盪。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。