發表

發表

我的網誌

我的網誌

Fed可能拉高利率峰值,四大指數觀望收黑

由於市場共識為Fed傳聲筒《華爾街日報》記者Nick Timiraos透露,Fed可能將終端利率拉高於預期,並且高利率將持續更長時間,令市場於利率會議前先行調整預期,縱然Fed後續在12月選擇升息2碼,仍不影響整體終端利率拉高後的目標,且因目前美國部分地區的中期選舉投票已經開始。上週日(30)的一項民調顯示,逾7成受訪選民認為美國目前情況很糟糕。通脹和經濟問題是美國中期選舉前美國選民最關心的問題,大約一半的美國人將這兩項問題作為投票的首要標準。也連帶進一步固化政策面上維持抗通膨為首要風向的可能。美元指數於昨(10/31)日5日線取得支撐後反彈收漲0.82%,四大指數全數收黑,跌幅介於0.39%~2.02%。

Fed可能拉高利率峰值,美元指數收復5、10日短均

匯市上,美國10月芝加哥PMI錄得45.2,低於市場預期的47,與前值的45.7,美國10月達拉斯聯儲商業活動指數錄得-19.4,低於市場預期的-18.5,與前值的-17.2,並且細項上,製造業產出指數錄得6,低於前值的9.3,新訂單指數錄得-8.8,低於前值的-6.4,製成品價格指數錄得22.2,高於前值的18.1,製造業原材料支付價格指數錄得32,低於前值的37.1,製造業就業指數錄得17.1,高於前值的15,但市場焦點普遍處於評估Nick Timiraos提及Fed可能拉高利率峰值的消息,縱然為美元指數帶來多方力道,令美元指數於昨(10/31)日終場收漲0.82%,順利收復5日線並向上突破10日線,但由於Fed 11月利率會議結論與大、小非農、失業率仍為後市風向重點,如本次利率會議結論轉向12月升息2碼,仍相對不利於美元指數多方續揚回攻月線,多方於確認收復站穩月線前仍宜審慎看待。

信貸低於市場預期不利消費前景,英鎊回測季線

昨(10/31)日焦點落於政治動向與英國央行(BOE)貨幣政策風向,其中,市場普遍預期英國央行(BOE)可能於本週再度升息3碼,但英國9月央行抵押貸款許可錄得66.78萬件,低於市場預期的6.7萬件,與前值的7.44萬件,英國9月央行消費信貸錄得7.45億英鎊,低於市場預期的9.78億英鎊,與前值的12.15億英鎊,且為2021/12月以來最小增幅,顯示利率拉高持續增加貸款負擔,而先前9月份英國CPI高達10.1%,升息雖有利對抗通膨,但同樣增添英國民眾信貸負擔,也連帶加重消費者樽節開支的前景,不利消費相關經濟數據後市表現,英鎊/美元昨(10/31)日終場收跌1.26%,回測季線支撐。

歐元區通膨居高不下,美元轉強歐元暫失10日線

歐元區10月CPI月率錄得1.5%,高於市場預期的1.20%,與前值的1.20%,歐元區10月CPI年率初值錄得10.7%,高於市場預期的10.2%,與前值的9.9%,歐元區第三季度GDP季率初值錄得0.2%,符合市場預期,低於前值的0.80%,歐元區第三季度GDP年率初值錄得2.1%,符合市場預期,低於前值的4.10%,歐元區10月核心CPI月率初值錄得0.7%,低於前值的0.9%,歐元區10月核心CPI年率初值錄得6.4%,高於市場預期與前值的6%,雖然GDP數據浮現放緩,但由於通膨率仍高達10.7%,且高於市場預期,歐洲央行在過去三個月裡總共加息了200個基點,並於先前承諾12月還會繼續加息,本次經濟數據表現也帶動市場預期歐洲央行(ECB)在經濟成長浮現放緩跡象的背景下,仍將以對抗通膨為主,持續大幅升息,縱然法國總統馬克宏(Emmanuel Macron)和義大利總理梅洛尼(Giorgia Meloni)都表示擔心,這樣持續升息可能會加劇歐元區的經濟衰退,但標普全球市場情報公司的經濟學家Ken Wattret仍預期「歐洲央行(ECB)於12月將可能升息2碼,隨後2022/2月的利率會議上仍有升息1碼的可能。」且國際勞工組織(ILO)預期「受俄烏戰爭與升息的影響,本季度全球就業增長將明顯惡化。」在昨(10/31)日美元轉強收復短均的背景下,歐元/美元多方受限,昨(10/31)日終場收跌0.84%,失守10日線。

美元收復短均壓抑金價,大、小非農與利率會議結論成反彈重點

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而大環境上,先前持續提及利率峰值,與高利率環境背景不利中長期金價表現,而Nick Timiraos透露Fed可能拉高峰值,同時維持較長的高利率時間,進一步為金價帶來壓力,只是隨利率走揚,市場目光逐步轉向升息強度下降的機率,而經濟數據表現不佳除帶動市場對於經濟衰退的擔憂,也將連帶限制市場對於Fed後續維持強硬升息的預期,於昨(10/31)日黃金/美元在美元搶回5、10日短均的背景下續黑收跌0.71%,以1,633.73美元/盎司作收。等待Fed利率會議,以及大、小非農、失業率等重點經濟數據公佈做為後市風向球。於中長格局的主要重點因素皆未有改變的背景下,同樣延續先前看法,2023的利率峰值改預期變之前將續為金市中長線觀望帶來壓力,加上現階段縱然升息腳步有所調整,但升息至1Q23的預期並未改變,仍不利延續金市多方反彈氣勢,於金市搶回月線並站穩前多方宜審慎,短線多方不宜失守1,600美元/盎司大關。中長格局上,因Fed升息對抗通膨的前景同時帶動全球跟近升息的風向仍明確,同樣維持「1,800美元/盎司續為多方反彈大壓」的看法。

中國經濟數據疲軟引觀望,美、布油雙雙收黑

油市上,暨昨(10/31)日文中提及上週日(30)廣州市海珠區防疫部門公告,全區將進行全員核酸檢測,社區小區、城中村、產業園區實行封閉式管理,公共服務類企業之外的營業場所、門店暫停營業之後,昨(10/31)日上海迪士尼為「遵循疫情防控舉措的相關要求」突然暫停運營,且園內游客被要求在測試陰性後方可離開。而上周因北京環球主題公園度假區發現一名游客檢測呈陽性後,全園被關閉,於昨(10/31)日方重新對外開放,此外,Reuters報導中則提及,富士康在河南省鄭州市一座約有20萬雇員的工廠可能因封控措施,造成下月產量降低30%,持續顯示清零帶來的不確定性風險,再者,先前入冬後氣溫轉冷導致群聚行為比例升高,令冬季多為疫情爆發高峰數據上中國上週日10/30新增感染人數為2,898人,連續2日超過2,000例,在堅持清零政策方向不變的背景下,染疫人數仍將成為中國經濟活動的參考值之一,而中國10月官方製造業PMI錄得49.2,低於市場預期的50,與前值的50.1,中國10月綜合PMI錄得49,低於前值的50.9,中國10月非製造業PMI錄得48.7,低於市場預期的50.1,與前值的50.6,進一步加重市場對於中國能源需求的觀望,且美元指數收復5、10日短均同樣限制油市多方,昨(10/31)日美油、布油分別收跌2.18%、1.48%,短線格局重點除Fed 11月利率會議,以及大、小非農數據對於美元指數的影響以外,也須持續留意,OPEC+先前基於經濟前景不佳決議減產以保油價穩定,維持獲利,在美國經濟數據開出後衰退風險未去的背景下,OPEC+於本次會議,是否再度出現調整減產幅度的舉動。中期格局重點仍落於英、歐、美經濟數據、中國疫情,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

11/1大陸開放赴澳智能簽證,Wynn Resorts飆近10%

S&P500 11大板塊跌10漲1,僅能源板塊終場收漲0.60%,表現最佳,通訊服務、資訊科技2大板塊終場分別收跌1.68%、1.34,表現最弱。成分股中Wynn Resorts、EQT Corporation分別收漲9.61%、8.17%,表現最佳,ON Semiconductor、Global Payments分別收跌8.97%、8.82%,表現最弱。值得留意的是,除Barron’s、Bloomberg於報導中明言,以美國證券交易委員會(SEC)昨(10/31)公布的13G文件顯示,美國億萬富翁商人、NBA 火箭隊老闆費爾蒂塔(Tilman Fertitta)持有690萬股Wynn Resorts的股票,相當約6.1%的股份,而就FactSet的數據顯示,以持股比重來看,Tilman Fertitta成為Wynn Resorts第二大個人投資者(individual investor),僅次於聯合創辦人Elaine Wynn持有的8.4%股份;此外,先前修正主因來自於,澳門自回歸及開放港澳自由行後,主要人流來自中國遊客,但20大會議後中國仍維持清零政策方向,而中國現階段陸續浮現疫情爆發跡象,並不利於澳門的中國遊客量,只是該觀望受到「中國國家移民管理局基於澳門疫情形勢平穩,中國居民赴澳門旅遊需求增多,決定自11/1起在全國公安機關出入境窗口啟用智能簽注設備受理內地居民赴澳門團隊旅遊、個人旅遊簽注申請。」的利多互抵,進一步帶動多方氣勢,昨(10/31)日股價向上跳空突破半年線、季線,大漲9.61%。尖牙股全數收黑,其中Meta跌幅6.09%,Amazon跌幅0.94%,Netflix跌幅1.30%,Apple跌幅1.54%,Alphabet跌幅1.85%。

Boeing亞洲區復甦路途遙遠,股價盤堅消化10/26長黑

道瓊成分股跌多漲少,其中Travelers、Goldman Sachs終場分別收漲1.37%、0.79%,表現最佳,Intel、Microsoft終場分別收跌2.20、1.59%,表現最弱。值得留意的是,先前10月份中旬的文章中曾提及,飛機追蹤平台FlightRadar24與VariFlight的信息顯示,蒙古民用航空一架從烏蘭巴托起飛的往返航班OM235使用Boeing 737 MAX飛機,曾一度帶動Boeing在中國市場境內復飛憧憬,只是中國南方航空公司本週末有兩架737 MAX航班。在起飛前就被取消,並且疫情再度爆發,皆削減原先市場對於中國市場步入復甦的憧憬,並且因2018的數據顯示,噴氣式飛機交付量中國佔比高達1/4,且Boeing預期亞洲市場佔全球新機長期需求高達4成,雖然進入其於各國疫後復甦階段,疫情逐步輕症轉趨流感化,也令市場預期中國解封僅是時間問題,只是當初737MAX禁飛,加上疫情階段需求崩盤,導致Boeing承擔大量債務,以2018做為比較基準,2022現有債務總額高達4倍,如欲在財報中以現金流優化資產負債表,則須提升交付量,但中國市場未能完全復飛,也連帶限制交付量前景,相對不利延續反彈力道,昨(10/31)日股價終場收跌.92%,沿5日線盤堅消化10/26長黑。費半成分股跌多漲少,Micron、Wolfspeed終場分別收漲0.11%、0.00%,表現最佳。ON Semiconductor、Lattice Semiconductor終場分別收跌8.97%、5.12%,表現最弱。

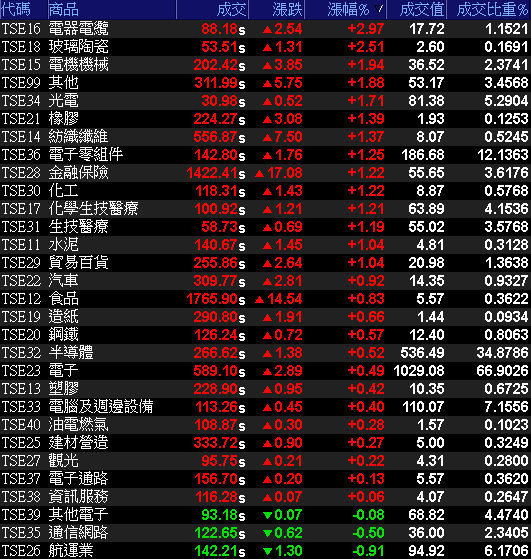

權王壓陣電金傳三方齊攻,加權收復萬三大關

由於Nick Timiraos的發言拉高Fed利率峰值預期,導致市場重新評估升息風向,美股四大指數反彈氣勢受阻,終場全黑,美元收復短均,相對不利於非美貨幣表現,在本周又有大、小非農與失業率等重點數據公佈,也將壓抑本週加權多方反彈量能,於市場關注的台積電ADR昨(10/31)日終場收跌0.74%,續沿5日線弱勢震盪,等待站穩,同樣不利於加權延續反彈氣勢,今(11/1)日早盤電、傳雙雙開低,僅金融紅盤開出,但在亞股氣氛普遍良好的背景下,加權指數於翻紅後電、傳皆有多方進場點火,帶動指數急拉強闖萬三,但指數逢月線壓力未能突破後落入震盪,資金於盤面輪動,族群百花齊放,跌深股多有反彈,而旭準(6409)早盤一度大漲9.54%,加上台積電(2330)開低翻紅,令聯發科(2454)、台達電(2308)、矽力-KY(6415)、光寶科(2301)、面板雙虎等重點電子權值浮現買盤點火,加上金融撐場多方,中租-KY(5871)、亞德客-KY(1590)、華新(1605)、豐泰(9910)協守非金電,令加權多空於萬三膠著,終場收漲87.46點,以13,037.21點作收,成交量1,550.16億。3大類股指數全數收紅,29大類股指數漲多跌少,其中電器電纜、玻璃陶瓷2大類股指數分別收漲2.97%、2.51%,表現最佳,航運、通信網路2大類股指數分別收跌0.91%、0.50%,表現最弱。OTC櫃買指數中,生技族群隨北極星藥業-KY(6550)出現築底跡象,開低翻紅並一度漲逾4%,連帶藥華藥(6446)、合一(4743)、台康生技(6589)皆有買盤轉進點火,終場分別收漲6.17%、5.04%、1.97%,而常為多方信心的高價股同受買盤青睞,力旺(3529)、信驊(5274)分別收漲4.65%、3.27%,矽晶圓雙雄持續震盪整理腳步,中美晶(5483)、環球晶(6488)終場分別收漲1.21%、0.28%,OTC櫃買指數終場收漲1.48%,將向上挑戰月線。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-16.53億元

外資:-10.61億元

投信:+3.51億元

台光電(2383)連續4年賺逾1股本,外資12連買

權值股部分,燁聯(2023)上周五(10/28)召開廠盤會議,決議調漲11月內外銷價格,其中內銷價格部分,304不銹鋼產品上漲1,500元/每公噸,430不銹鋼產品維持平盤,316L產品附價上漲5,000元/每公噸。外銷價格部分,304不銹鋼產品上漲50美元每公噸,430不銹鋼產品維持平盤,316L產品附價上漲150美元/每公噸。對此,燁聯(2023)表示,近來國際主要鋼廠因能源價格高漲及氣候因素陸續出現減產跡象,也連帶導致下游客戶逐步去化庫存,加上近期鎳、鉻、鉬等主要生產原料價格,均呈現上漲趨勢,於台幣則持續貶值,鋼廠生產成本高於前月。在觀察國內市場流通價格已低於其他國際市場行情下,並考量成本上漲和市場因素,才決定適度調漲價格。也令市場預期另一上游板類大廠唐榮(2035),以及不銹鋼盤元大廠燁興(2007)將於明(31)日開出的11月盤價,可望順勢漲價。而昨(10/31)日唐榮(2035) 11月不銹鋼盤價開出,304系熱、冷軋產品調漲1,500元/每公噸,316L附價漲5,000元;外銷不銹鋼304熱、冷軋基價依不同地區,調漲0至50美元/每公噸。另華新(1605)於昨(10/31)日也公布11月最新盤價,不銹鋼304系列內銷每公噸調漲1,500元,外銷50美元;316系列內銷調漲5,000元、外銷調高150美元,其餘鋼種維持平盤。連帶令華新(1605)今(11/1)日股價開低於5日線取得支撐後翻紅走高,且多方在股價突破月線後擴大攻勢,終場收漲3.64%。台光電(2383)3Q22合併營收98.83億,季減1%,年減8.3%,毛利率25.79%,季增2.78個百分點,主要是產品組合、匯率及原物料成本下降,年減2.77個百分點,則受到稼動率下滑影響,稅後淨利13.07億,年減27%,EPS為3.93元。只是在高階網通產品出貨大增,且HDI產品應用成長優於預期的背景下,1~3Q22合併營收297.85億,年增5.1%,創歷年同期新高,稅後淨利為37.14億元,EPS達為11.16元,淨利、EPS皆創同期次高,連續4年賺逾1股本的態勢底定,雖然美系客戶開始進入備貨淡季,並且陸系手機需求仍然低迷,基礎建設在Server平台轉換期及客戶庫存調整也導致需求小減,預期4Q22稼動率降至9成以下,只是交換器400G產品切入大型資料中心,市佔率較前一代產品有數倍以上成長,在高速低損耗的網通材料大幅放量出貨帶動下,有利2022年基礎建設網通類產品營運延續成長動能,帶動營收佔比續揚,並且因高階HDI技術基礎領先同業,滿足低軌衛星客戶對於嚴苛材料電性及多層壓合的要求,有利市佔成長,在衛星發射數量大增,衛星設備、地面接收站、用戶終端設備等需求也隨之大增的背景下,也有利成為台光電(2383)營運動能。昨(10/31)日股價完成短底後,今(11/1)日早盤開高一度大漲5.12%,試圖帶量回補10/11空方缺口,但買盤追價意願不足,導致股價上攻無力後漲幅逐步收斂,終場收漲1.02%。

延伸閱讀:《創意(3443)單季賺贏全年,投信轉買1紅吃4黑》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

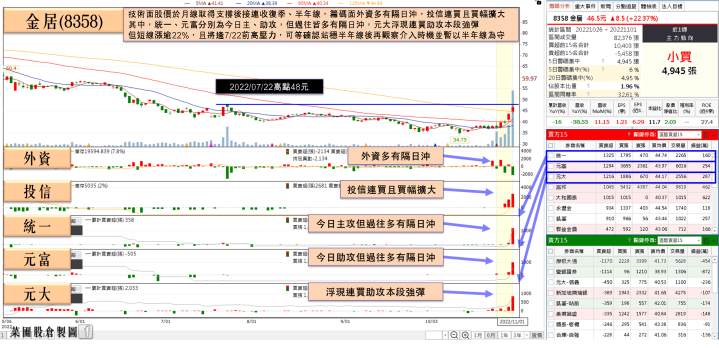

過年提前拉貨+伺服器急單,金居(8358)投信積極連3買

個股部份,晶圓代工廠世界先進(5347)9月營收36.93億,由於客戶調整庫存,晶圓出貨量下滑,月減25.73%,年減11.46%,創14個月來新低;且3Q22營收僅133.28億,季減12.89%,年增12.2%,略優於財測預期;1~3Q22營收421.21億,年增34.94%。而受到產能利用率滑落影響,3Q22毛利率降至45%,表現符合預期,稅後淨利38.23億,季減21.76%,EPS為2.33元。世界先進(5347)先前於營收公布時坦言,受消費性電子終端市場需求疲弱影響,客戶3Q22積極進行庫存調整,訂單明顯由過去高點下滑,能見度則縮短到3個月左右。且預期面板客戶庫存調整情況將延續至4Q22,俄烏戰爭、封城及通膨等不確定因素造成的庫存修正影響,則可能延續到1H23,先前股價修正持續反應前景不明確的利空,但隨加權意圖築底補彈,今(11/1)日世界(5347)開低於月線取得支撐後同有買盤進場卡位法說,終場收漲2.56%。PCB上游、銅箔材料商金居(8358)9月營收5億、月增11.2%、年減38.5%,9月累計營收54.5億、年減16%,創歷年同期次高。開發總經理李思賢,在電路板展受訪表示,庫存調整在8、9月告一段落,有慢慢回升跡象,10月甚至有伺服器的急單出現,非蘋手機客戶的軟板用銅箔近期也重啟拉貨,加上過往產業經驗Q1通常優於Q4,只是今年過年較早,預期將會出現客人趕在12月交貨的需求,有利4Q22價動率落於8成,且伺服器AMD及Intel新平台產品,將分別於2022/12~2023/01開始小量出貨,認為4Q22營運有望季增,1Q23持平,隨2Q23在伺服器產品出貨的背景下營運轉強,帶動2023營運逐季成長,並因為2022看來已是谷底,有利2023全年營運挑戰年增。今(11/1)日股價向上跳空於半年線取得支撐後,午盤一度強攻漲停,但未能緊鎖後浮現部分獲利了結賣壓,終場漲幅收斂至6.65%。

延伸閱讀:《台玻(1802)預期玻璃價格Q4有望反彈,瑞銀、大摩攜手連9買》

《宜特(3289)累計稅前淨利提前創高,小摩連4買,投信助攻過前高》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美元指數搶回季線後浮現止跌跡象後並未續弱,加上本週又逢Fed 11月利率會議,大小非農與失業率等重點數據,在明顯風向球出現之前,放量不易,而今(11/1)日加權指數在美股四大指數全數收黑的背景下,浮現補漲態勢,終場收漲87.46點,以13,037.21點作收,成交量1,550.16億,量能續處觀望,只是,如Fed確實拉高終端利率,並且高利率時程可能比之前預期來的更長,也連帶將導致美元指數延續多方氣勢,反彈劍指月線,並不利於非美貨幣以及股市表現,並且,市場相對關注的台積電ADR昨(10/31)日收跌0.74%,勉力守於5日線上,並未明顯完成短底,基本面上,受到全球景氣低迷拖累,出口、外銷訂單及生產指數等經濟數據均翻黑,造成需求面、原物料投入面等指標表現的衝擊影響,台經院昨(10/31)日發布9月製造業景氣信號,9月僅10.53分,對比8月的11.15分減少0.62分,創逾二年新低,且為連7個月落於代表景氣低迷的黃藍燈,且愈來愈貼近代表衰退的藍燈10.5分,同樣不利延續多方氣勢,本周將進入10月營收公布期,如美股續揚的背景下仍有利於加權補漲,同樣維持先前看法,於操作部分仍可擇優布局,但破線同樣應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》