發表

發表

我的網誌

我的網誌

就業市場續熱推升升息預期,四大指數費半獨紅

由於整體環境「Fed升息、高通膨、俄烏戰爭」等不利經濟的利空因素並未改變,令美股短彈立基點落於財報公布,但也連帶在經濟環境再度出現利空或財報失利後易造成短彈的漲幅回吐,而昨(20)日當週初請領失業金人數錄得21.4萬人,低於市場預期與前值,顯示勞動市場需求仍緊,令工資欲降不易,但高薪資同時也固化通膨居高不下的預期,加上美國10月費城聯儲製造業指數雖低於市場預期但仍高於前值,再度給予「Fed維持鷹派升息腳步預期」一個立基點,加上昨(20)日費城聯準銀行總裁哈克(Patrick Harker)預期年底聯邦基金利率可能「遠高於4%」,並且Fed理事庫克(Lisa Cook)同樣維持升息立場不變,令,四大指數終場漲多跌少,漲跌幅介於-0.80%~+0.69%,僅費半終場收紅。

就業市場需求殷切,美元月線失而復得

匯市上,昨(20)日美國當週初請領失業金人數錄得21.4萬人,低於市場預期的23萬人,以及前值的22.6萬人,四週均值錄得21.22萬人,高於前值的21.1萬人,續請人數錄得138.5萬人,高於前值的137.5萬人,與前值的136.4萬人,美國10月費城聯儲製造業指數錄得-8.7,低於市場預期的-5,高於前值的-9.9,其中就業指數錄得28.5,遠高於前值的12,物價獲得指數錄得30.8,高於前值的29.6,物價支付指數錄得36.3,高於前值的29.8,新訂單指數錄得-15.9,高於前值的-17.6,由請領失業金人數與費聯儲指數可發現,現階段就業市場需求仍然殷切,並且通膨仍然有待解決的情況續存,進一步強化Fed升息預期,美國9月成屋銷售總數年化錄得471萬戶,高於市場預期的470萬戶,低於前值的478萬戶,美國9月成屋銷售年化月率錄得-1.5%,高於市場預期的-2.20%,低於前值的-0.8%,房屋銷售已為連續第8個月走低,並且在9月的銷售速度,已為2012/09以來最慢,縱然庫存有出現下降導致房價底部仍有支撐力道,但Fed至2022年底升息前景再度強化的背景下,仍不利於房屋銷售前景美國9月諮商會領先指標錄得115.9,低於前值的116.2,月率錄得-0.4%,低於市場預期的-0.30%,與前值的0%,於官員立場上,費城聯準銀行總裁哈克(Patrick Harker)、Fed理事庫克(Lisa Cook)皆表態支持升息,同樣為美元多方提供力道,昨(20)日美元指數於盤中逐步收斂跌幅,終場收跌0.07%,月線失而復得,格局續處強多。

英國首相再臨改選,英鎊延續震盪

昨(20)日英國無重點數據公布,市場目光焦點轉回政經事件帶來的影響,英國首相特拉斯(Liz Truss)於昨(20)日在唐寧街10號召開簡短的記者會上承認自己無法兌現在競選保守黨黨魁時做出的承諾、失去了黨內對她的信心,並坦言「基於現況,無法屢行應履行的義務,故宣布辭職。」也已通知英國國王查爾斯三世將辭去保守黨黨魁職務,在任僅45天,英國政治面再度面臨首相改選的不確定性,並且通膨居高不下,升息加重經濟破碎前景,入冬能源危機的棘手問題尚未解決,亦令新任首相接任出台的相關政策再度重返後續重點,並且,英國央行(BOE)副總裁布羅德班(Ben Broadbent)直言,現階段官方利率升息幅度是否如金融市場預期仍有待觀察,部分趨緩英國央行(BOE)升息預期,英鎊/美元昨(20)日震盪收漲0.12%,續沿月線盤堅消化前壓。

PPI續揚市場等待歐洲央行(ECB)會議,歐元續沿月線整理

德國9月PPI月率錄得2.3%,高於市場預期的1.3%,低於前值的7.90%,德國9月PPI年率錄得45.8%,高於市場預期的44.7%,並持平前值,但由於已經連續22個月走揚,並且在細項上,9月份基本財項目成本年增16.8%;資本財項目成本年增7.8%;耐久財項目成本年增10.9%;非耐久財項目成本年增18.3%;能源項目成本年增132.2%,顯示現階段能源問題持續導致PPI居高不下,令市場更加審慎看待入冬後取暖需求提升能源價格的潛在風險,雖然法國10月INSEE製造業信心指數錄得103,高於市場預期的101,與前值的102,法國10月INSEE商業信心指數錄得102,高於市場預期的101,並持平前值,出現意外止跌跡象,但如俄烏戰爭、通膨惡化、能源價格續處高檔,令市場觀望仍存,等待歐洲央行(ECB)於下週政策會議上的升息幅度作為風向球,歐元/美元終場收漲0.15%,續沿月線整理消化前壓。

10年期美債續創波段高,金價恐測9/28前低

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而大環境上,Fed至年底前的升息預期穩固,並且市場對於2023年度的利率峰值預期再度走揚,並不利金市中長格局,加上美元指數月線屢測不破,10年期美債創高步伐未停,同樣不利於不孳息與美元計價的金市多方,雖然英國首相特拉斯(Liz Truss)閃辭為英國政經帶來不確定性,但昨(20)日美國就業相關經濟數據進一步穩固Fed升息前景,令黃金/美元昨(20)日盤中5日線得而復失後再度湧現賣壓,終場收跌0.03%,以1628.17美元/盎司作收,續沿5日線走跌往9/28前低尋找支撐。固延續先前看法,2023的利率峰值拉高加重金市中長線觀望壓力,加上短線升息預期至1Q23,不利金市多方,於金市搶回月線並站穩前多方宜審慎,短線多方不宜失守1,600美元/盎司大關。中長格局上,因Fed升息對抗通膨的前景同時帶動全球跟近升息的風向仍明確,同樣維持「1,800美元/盎司續為多方反彈大壓」的看法。

中國縮短疫隔利多與冬季疫情爆發觀望互抵,美、布油雙留上影線

油市上,由於Joe Biden承諾原油價格降到每桶67~72美元之間將大量購入以回補釋出的戰略庫存,價格遠低於先前9月中市場預期的80美元,加上供給面上,EIA數據顯示精煉廠設備利用率居高不下,有利抵銷OPEC+減產帶來的油市底部支撐力道,而於需求面上,中國雖於20大會議上表示維持清零政策,但昨(20)日Bloomberg報導中提及,中國防疫隔離措施有望從目前「7+3」政策縮短至「2+5」,有利於需求前景,只是過往冬季因天候因素,群聚機率高於夏季,為過往確診數爆發旺季,同樣與之互抵,油市多方缺乏短線上攻力道,昨(20)日美油、布油走勢震盪,終場漲跌幅分別為-0.98%、+0.02%,短線格局重點應留意,OPEC+先前基於經濟前景不佳決議減產以保油價穩定,維持獲利,在Fed預期峰值利率拉高,放大美國經濟的不確定性,且油價有續落可能的背景下,OPEC+是否再度決議減產。中期格局重點仍落於英、歐、美經濟數據與俄氣動盪,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

AT&T使用者總數有望挑戰同業最佳,盤中一度飆逾10%

S&P500 11大板塊跌8漲3,通訊服務、能源2大板塊終場分別收漲0.37%、0.18%,表現最佳,公用事業、工業2大板塊終場分別收跌2.51%、1.91%,表現最弱。成分股中Lam Research、AT&T分別收漲7.81%、7.72%,表現最佳,Allstate、Union Pacific分別收跌12.90%、6.80%,表現最弱。值得留意的是,AT&T於昨(20)日公布2022財年第三財季營運報告,季度營收達300億美元,雖然年減4.1%,但如果撇除U.S. Video帶來的影響,單以AT&T的獨立營收來看,對比2021同期季度營收291億美元,表現年增3.09%,雖受到商業有線帶來的營收下降影響,但仍反應無線業務如5G、互聯網的需求表現增加的實際情況,也優於市場預期的298.6億美元,EPS錄得0.68美元,高於市場預期的0.61美元,並且因為AT&T提供促銷優惠,帶動本季度月費新增使用者達70.8萬名,遠高於市場預期的55.2萬名,年度累計使用者規模超過220萬名,表現有望挑戰同業最佳,並部分抵銷消費者樽節開支,恐有延後付款風險所帶來的觀望,而光纖聯網用戶增加33.8萬名,為歷史次高,並為連續11個季度增額超過20萬名,於全年度展望上,原本預期覆蓋1億人的中頻5G頻譜,上調至覆蓋1.3億人,全年度EPS預期區間也由原先的2.42~2.46美元上調至2.50美元, 昨(20)日股價向上跳空開高後一度飆逾10%強闖季線,但買盤力道未能延續,終場漲幅收斂至7.72%,季線得而復失。尖牙股跌多漲少,其中Meta跌幅1.28%,Amazon漲幅0.16%,Netflix跌幅1.55%,Apple跌幅0.33%,Alphabet漲幅0.34%。

Walmart同意支付2.15億美元,和解販售鴉片類藥物指控

道瓊成分股跌多漲少,其中IBM、Salesforce分別收漲4.73%、2.49%,表現最佳,Home Depot、Caterpillar終場分別收跌2.19%、2.10%,表現最弱。其中值得留意的是,過往於8/19提及,美國地區法官波斯特(Dan Polster)在裁決中命令Walgreens Boots Alliance、CVS Health、Walmart立即支付近8700萬美元,用於支付實施減少鴉片類藥物計劃前2年所需費用,縱然3大零售商不約而同表示仍將對此提出上訴一事,昨(20)日佛羅裏達州總檢察長Ashley Moody於聲明中公開表示,Walmart已同意支付2.15億美元,甚至同意向佛州的急救人員分發67.2萬套含有抗過量藥物納洛酮的治療包,以解決Walmart商店販賣鴉片類藥物進而引發佛州鴉片類藥物成瘾流行的指控,而同遭控訴的Walgreens Boots Alliance、CVS Health分別以6.83億美元、4.84億美元達成和解,雖然Walmart並未因此承認有不當販售行為,但訴訟和解有利後續目光聚焦財報表現,昨(20)日Walmart股價漲幅一度擴大至1.19%,試圖突破站穩10/4前高完成短底,但買盤力道不足,仍令漲幅收斂至0.25%,前高得而復失。費半成分股漲多跌少,Lam Research、ASML終場分別收漲7.81%、3.12%,表現最佳。NXP Semiconductors、Broadcom終場分別收跌1.61%、1.15%,表現較弱。

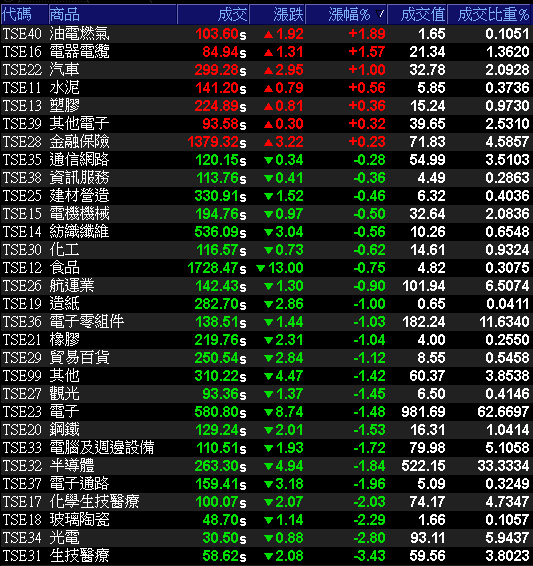

櫃買破底中小重災,加權失守5日線

由於Fed升息前景穩固,市場持續關注就業相關數據表現,但昨(20)日當週初請領失業金人數與費聯儲製造業指數中的就業指數,顯示市場對於就業需求仍有韌性,進一步給予Fed升息良好的立基點,並且美元指數重返強多不利於新台幣今(21)日多方,昨(20)日台積電ADR再度收跌0.13%,續處5日線下同樣不利於今日多方氣勢,早盤電、金、傳全數開低,電子雖受台積電(2330)回攻平盤試圖挑戰收復400元大關的帶動下而一度有所表現,但台積電(2330)回攻未果反遭下殺,令資金轉往金、傳避險,台塑四寶續為撐場要角,裕隆(2201)因旗下納智捷首款電動休旅車n7預購成績剽悍且2023年Model B可望啟動預購,激勵今(21)日股價開高後強勢突破所有均線,並於盤中一度強攻漲停,雖受前段壓力影響未能緊鎖,終場漲幅收斂至8.95%,但成為盤面多方指標之一,只是電子重點權值大立光(3008)、聯電(2303)、緯穎(6669)、聯發科(2454)、廣達(2382)、智邦(2345)多方不振,加上前(20)日撐盤族群面板、鋼鐵雙雙熄火,加權欲振乏力,在台積電(2330)續弱的背景下沿路走低,終場收跌126.90點,以12,819.2點作收,成交量1566.44億,3大類股數全數收跌,29大類股指數跌多漲少,油電燃氣、電器電纜2大類股指數分別收漲1.89%、1.57%,表現最佳,生技醫療、光電2大類股指數分別收跌3.43%、2.80%,表現最弱。OTC櫃買指數中,元太(8069)開低失守10/17前低後遭空方集火,終場跌幅擴大至8.48%,加上生技轉弱,合一(4743)、台康生技(6589)分別收跌5.49%、4.46%,千金股續遭提款,信驊(5274)、力旺(3529)分別收跌4.94%、4.20%,在盤面多方無將空方氣盛,導致OTC櫃買指數終場跌幅擴大至1.76%,失守10/17前低。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:-66.07億元

外資:-62.34億元

投信:+9.06億元

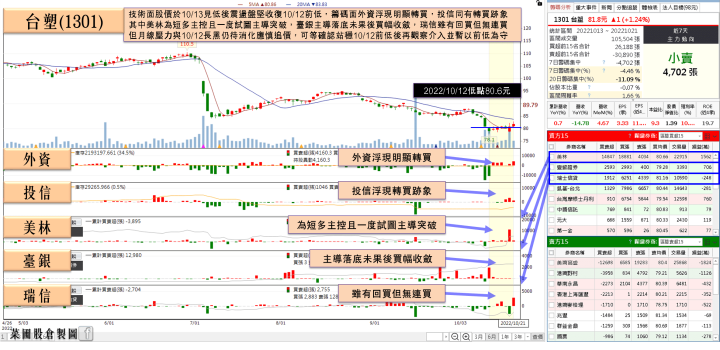

台塑(1301)進入Q4旺季,土洋合買收復5日線

權值股部分,受需求端疲弱影響,大陸三大造紙大廠玖龍、山鷹、理文先前不惜「減產保價」,不過,隨著產業旺季將至,近期停機計劃陸續結束,且中國大陸多家紙廠在10/10~11陸續宣布旗下原紙價格調漲,調漲幅度多在每噸人民幣50元,主要調漲產品為白板紙、瓦楞紙等紙種,市場解讀,大廠調價有利大陸工紙價格回穩。在台灣市場方面,受惠美國廢紙持續降價,4Q22利潤可望擴大,美廢每公噸已從先前的260美元降至150美元,降幅十分可觀,加上國際運費下滑,隨著先前的高價庫存去化,有機會回到過去的利潤表現。並且,文化用紙則持續喊漲,華紙(1905)表示,4Q22產品將反應匯率變動因素,各產品皆將調漲10%。而漿價雖然近期表現持平,短纖紙漿價格每噸900-920美元,長纖紙漿價格則在1,000-1,050美元區間,但換算成台幣價格上漲,因此4Q22調漲原木漿產品。只是今(21)日股價開低後未能獲買盤青睞,終場收跌2.99%,回吐昨(20)日漲幅。台塑(1301)由於4Q22進入傳統旺季,雙11、雙12、黑五、感恩節、聖誕節、跨年等消費性大節,有利帶動PE/PP包裝材、LLDPE農膜、EVA鞋材及PP玩具及家電用品等需求轉強,並且,印度雨季結束,PVC建材及AE塗料需求回溫,同樣有利台塑(1301)銷售動能,加上過往天價海運費用崩跌、先前的供應鏈瓶頸隨各國陸續取消防疫,進入國門重啟階段後續有改善、原料乙、丙烯價格持續下修等背景下,台塑(1301)預期成本壓力減輕,加上整體產業面先前2個季度持續庫存調整,也有利於4Q22營運表現,今(21)日大盤開低走低的背景下,部分資金轉往四寶發揮,台塑(1301)股價開低於5日線取得支撐後翻紅走高,終場收漲1.24%,連續4日收於5日線上,緩步盤堅消化10/12長黑壓力,只是月線反壓仍待克服,同樣應留意追價風險。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

獲利確定賺贏去年,詮欣(6205)土洋合買築底戰前高

個股部份,由於歐洲天然氣價格居高不下,在冬季仍有潛在取暖需求,同樣令能源價格底部有撐,但天然氣價格過高,並不利於歐洲製造業中高耗能產業的營運表現,如鋼鋁、汽車、玻璃、陶瓷、糖甚至衛生紙製造商皆難倖免,被迫降產、停產以保財務穩定的情況轉多,以天然氣為原料的挪威化肥巨頭亞拉國際公司(Yara International ASA)為例,已將歐洲廠所產用於提高作物生長的氨產品削減65%,產業版圖受到衝擊可能出現佔比轉移往美國、中國,乃至其於國家的跡象,而除了先前提及的鋼鐵,化肥在歐洲化肥產能被迫降產的背景下,供給亦有轉緊跡象,歐洲化肥組織Fertilizers Europe總經理Jacob Bagge Hansen更預期2023年春季可能因為低供應導致價格走揚,帶動部分資金轉往化學族群,其中,東鹼(1708)為鉀肥供應商,硫酸鉀合計年產14萬噸,除了內銷,部分外銷日本、東南亞、大洋洲等地,在鉀肥價格續處高檔,並且出貨量增加的背景下,除3Q22合併營收達22.55億元、季增達15%,年增85%,9月累計合併營收達61.3億,年增91%,尿素價格於9月出現回升跡象,在歐洲能源尚未取得替代能源前,天然氣、油價等能源價格欲弱不易,亦有利東鹼(1708)後市營運動能,今(21)日股價開高走高,盤中漲幅一度擴大至5.02%,但受前段壓力影響,終場漲幅收斂至1.93%,試圖站穩5日線。連接器廠詮欣(6205)於產品轉型以車用、IPC、網通為三大主軸為營運三大主軸,除1~2Q22營運表現皆為三率三升,在1H22累計稅後淨利已達1.52億,年增188%,EPS達1.91元,確認賺贏去年全年,而9月營收1.73億,月增27.85%,年增38.37%;3Q22營收4.52億,季減2.7%,年增6.6%;雖然因2Q22在經濟環境開始出現轉趨下滑跡象,導致3Q22營收表現呈現季減。但詮欣(6205)產品主攻訊號、資料傳輸,在高頻高速網路世代來臨,且物聯網、雲端儲存/運算需求持續成長,帶動相關伺服器、資料中心、網通設備的建置、升級需求,也令詮欣(6205)在高頻高速連接器、連接線相關產品受惠,而車用部分詮欣(6205)強項落於ADAS自動駕駛電腦、車內外輔助鏡頭、車聯網、抬頭顯示器及防駕駛疲勞偵測、超級電腦等五大項,預期電動車趨勢下需求也將持續放大進而帶動營運動能。今(21)日股價開低站穩5日線後仍獲買盤點火,終場收漲2.61%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,台海局勢續為資金短線帶來觀望,並且美股反彈氣勢出現轉弱,並不利於多方氣勢,昨(20)日費半震盪收紅留上影線,台積電ADR仍然收跌0.13%,勉強暫守前(19)日低點,雖然金管會證期局副局長高晶萍於昨(20)日指出,至10/19為止,借券賣出比率2.77%,較實施限空令前降低0.79個百分點、信用交易整戶擔保維持率為162.08%,對比實施前5日的157.13~160.31%,有明顯拉高,顯示限空令效果顯現,但昨(20)日主計長朱澤民表示3Q22出口不如預期,並不排除在出口不好的背景下,今年經濟成長率有低於3.5%的可能。加重中經院昨(20)日將台灣2022經濟成長率分別下修至3.28%、2.81%,下修幅度分別為0.28%、0.6%,基本面前景不明,並且今(21)日OTC櫃買指數失守10/17前低續探波段低,加權指數開低失守5日線,縱然底部預期在12682大頸相對容易取得強力支撐,但出現反彈搶短時機時仍宜審慎,技術面上,多方於加權搶回萬三大關前宜保守,操作可擇優布局,破線仍應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》