發表

發表

我的網誌

我的網誌

小非農優於預期,降息預期急凍,四大指數跌多漲少

Fed短線升息利基點落於本週將接連開出的就業數據,也令昨(5)日稍晚公布的美國9月ADP就業人數、今(6)日當週出請領失業金人數,明(7)日的非農就業數據轉趨敏感,其中昨(5)日美國9月ADP就業人數錄得20.8萬人,高於市場預期的20萬人,與前值的18.5萬人,加上美國9月Markit服務業PMI、美國9月ISM非製造業PMI表現皆優於預期,舊金山聯儲主席戴利(Mary Daly)表示,目標是加息後並保持不變,認為2023年不會降息。亞特蘭大聯儲主席博斯蒂克(Raphael Bostic)表示,希望美聯儲在年底前實現4~4.5%的利率趨間,並警告不要過早改變升息方向。澆熄市場對於降息的預期,昨(5)日美元指數終場收漲0.92%,順勢搶回月線,令四大指數表現承壓,終場跌多漲少,漲跌幅介於-0.25%~+0.94%,僅費半獨紅。

小非農優於預期強化升息前景,美元指數收復月線

匯市上,昨(5)日公布的經濟數據部分,美國9月ADP就業人數錄得20.8萬人,高於市場預期的20萬人,與前值的18.5萬人,顯示就業市場現階段表現仍然穩健,抵銷先前JOLTs不如預期帶來Fed升息步調放緩的預期,令市場預期重新轉回就業市場中僱主需求殷切,並且勞動力供給持續改善的前景軌道,而隨後公布的美國9月Markit服務業PMI終值錄得49.3,高於市場預期與前值的49.2,美國9月Markit綜合PMI終值錄得49.5,高於市場預期與前值的49.3,美國9月ISM非製造業PMI錄得56.7,高於市場預期的56,低於前值的56.9,其中,就業指數錄得53,高於前值的50.2,庫存指數44.1,低於前值的46.2,新訂單指數錄得60.6,低於前值的61.8,物價指數錄得68.7,低於前值的71.5,顯示服務業的部分出現放緩跡象但仍然優於市場預期,此外,ISM非製造業PMI反應商業現況仍保持活躍,並且原物料價格為連續第5個月回落,有利通膨趨緩前景,也進一步固化「Fed升息逐步取得成果」的預期,由細項中的就業指數創6個月高,同樣表示勞動吃緊現況有所緩解,強化小非農帶來就業市場現況良好的預期,令美元指數昨(5)日終場收漲0.92%,順利向上搶回月線。

PMI優於預期不敵美元收復月線,英鎊收黑終止連6紅

昨(5)日經濟數據部分,英國9月服務業PMI錄得50,高於市場預期與前值的49.2,英國9月綜合PMI錄得50,高於市場預期與前值的49.2,有利提供英國央行(BOE)升息抵抗Fed升息前景,數據表現亦有利部分消弭經濟破碎事實帶來的觀望,只是同樣應留意,入冬取暖需求的能源方面並未取得替帶來源,仍有疑慮,政治面上事件持續聚焦的政權轉移,英國首相特拉斯(Liz Truss)民調出現下跌跡象,雖然「高收入者減稅方案」宣布取消,但仍引發民怨與示威,保守黨支持度落後工黨的幅度高達33%,英國工黨財政發言人瑞芙斯(Rachel Reeves)指出,必須歸咎首相與財政大臣提出迷你預算,顯示現階段Liz Truss的政權尚未穩固,雖然Liz Truss在保守黨年會上承諾,將以鐵腕控制國家財政,同時削減債務占國民收入的比重,試圖穩固形象,但英鎊/美元仍在美元指數搶回月線的背景下反彈氣勢轉衰,終場收跌1.29%,再度回測月線支撐。

經濟數據加深衰退觀望,歐元回測月線

昨(5)日歐元區9月服務業PMI終值錄得48.8,低於市場預期與前值得48.9,歐元區9月綜合PMI終值錄得48.1,低於市場預期與前值得48.2,德國9月服務業PMI終值錄得45,低於市場預期與前值的45.4,德國9月綜合PMI終值錄得45.7,低於市場預期與前值的45.9,德國8月未季調貿易帳錄得6億歐元,遠低於前值的49億歐元,德國8月季調後出口月率錄得1.6%,高於市場預期的1.1%,與前值的-2.00%,德國8月季調後進口月率錄得3.4%,高於市場預期的1.10%,與前值的0.1%,法國9月服務業PMI終值錄得52.9,低於市場預期與前值的53,法國9月綜合PMI終值錄得51.2,符合市場預期並持平前值,法國8月工業產出月率錄得2.4%,高於市場預期的0%,與前值的-1.60%,法國8月工業產出年率錄得1.2%,高於市場預期的-1.50%,與前值的-1.20%,法國8月製造業產出月率錄得2.7%,高於市場預期的-0.60%,與前值的-1.60%,法國8月製造業產出年率錄得3.1%,高於前值的0.20%,歐元區PMI數據表現令市場加深歐洲經濟短線難以擺脫衰退泥沼的預期,主要經濟體的德、法在PMI表現亦有同樣情況,對此,標普全球首席商業經濟學家Chris Williamson持悲觀看法,認為本次PMI除顯示商業活動下滑,亦顯示通膨情形有惡化跡象,加上大環境上的變因為有改變,俄烏戰爭未有和談前景以外,能源危機續存,令企業、家庭現階段持續刪減非必要支出,提前為本次冬季作儲備,加上美元指數向上搶回月線,不利於非美貨幣表現,昨日歐元/美元終場收跌1.01%,回測月線支撐。。

Fed放緩升息步調前景遭滅,金價季線得而復失

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而大環境上,英、歐地區的經濟破碎觀望未去,Fed強勢升息等背景因素續存,其中,英國本次PMI數據雖有利成為英國央行(BOE)立基點,但整體經濟仍處破碎,就業情況同樣成為衡量關鍵,並未完全擺脫通膨、衰退、Fed升息三方夾擊的困境。有雷同情況的歐元區則因本次經濟數據加重市場對於經濟衰退的觀望,短線美元如收復月線並站穩後延續反彈,將令輸入性通膨帶來的觀望重返歐元區,同樣不利於歐元區的經濟前景。於美國部分,小非農表現優於預期,抵銷Fed放緩升息步調的預期,不利於金市,先前隨美元指數轉弱的10年期美債殖利率昨(5)日終場收漲2.64%,一度試圖向上搶回10日線,同樣削弱金市吸引力,昨(5)日黃金/美元終場收跌0.54%,以1,716.67美元/盎司作收。短線焦點仍落於非農就業數據表現能否持續為Fed升息前景帶來強勁立基點。中長格局上,因Fed升息對抗通膨的前景同時帶動全球跟近升息的風向仍明確,同樣維持「1,800美元/盎司續為多方反彈大壓」的看法。

OPEC可能擴大減產,美、布油攜手完成破底翻

油市上,庫存數據部分,暨API當週庫存數據低於市場預期,稍晚公布的EIA庫存數據錄得-135.6萬桶,低於市場預期的205.2萬桶,與前值的-21.5萬桶,其中細項部分,汽油產量錄得38.9萬桶,高於前值的16.6萬桶,精煉油產量錄得23萬桶,高於前值的-27.8萬桶,而對比汽油庫存錄得-472.8萬桶,低於市場預期的-133.4萬桶,與前值的-242.2萬桶,精煉油庫存錄得-344.3萬桶,低於市場預期的136.7萬桶,與前值的289.1萬桶,顯示市場需求仍強,有利油市底部支撐。而市場關注的OPEC+確定自2022/11~2023年底,開始減產石油200萬桶/日,JMMC會議調整為2個月/次、部長級大會6個月/次,其中,沙特認為實際減產規模為100-110萬桶/日,但如昨(5)日晚報中提及,「大幅減產有利抵消經濟衰退連帶帶來的需求衰退觀望,只是同時可能引發西方國家出面譴責。」在美國部分出面提及減產實為對於俄羅斯的讓步,將傷害全球經濟,也為美國總統拜登(Joe Biden)在下個月舉行期中選舉帶來不確定因素,美油、布油昨(5)日延續反彈氣勢,終場分別收漲1.97%、2.06%,順利突破8/16、8/17前低進一步確立破底翻型態。至冬季結束前的中期格局部份,英、歐、美經濟數據與俄氣動盪將續為重點,長線上「各國當局政策方針仍把通膨列為首要問題」並不利於油市多方動能,技術面上續以百元大壓為長線關鍵分水嶺。

OPEC+減產有利油價,Schlumberger、Exxon Mobil多方氣盛

S&P500 11大板塊跌8漲3,其中能源、資訊科技2大板塊終場分別收漲2.05%、0.36%,表現較佳,公用事業、房地產2大板塊終場分別收跌2.24%、1.90%,表現較弱。成分股中Illumina、Schlumberger分別收漲6.56%、6.26%,表現最佳,Lumen Technologies、Enphase Energy分別收跌9.45%、9.25%,表現最弱。值得留意的是,Schlumberger於昨(5)日股價走強主要來自於OPEC+減產有利於美油、布油延續反彈力道,而油價轉強有利於能源相關公司的營運表現,而先前Exxon Mobil曾表示,雖然石油和液體産品價格的變化,以及煉油和化工産品利潤率的下降,但天然氣是第三季度受益于價格上漲的一個業務,天然氣帶來的收益有利與煉油、化學品的疲軟互抵,預期第三季度營業利益上看179億美元,維持上一季度創新高水準。只是於昨(5)日提交的文件中,Exxon Mobil預期第三季度的營業利益可能落於110億美元,對比去年同期的67億美元雖有大幅增加,但遠不如上一季創新高的176億美元,昨(5)日Exxon Mobil同受OPEC+減產消息帶動美、布油走勢,為股價帶來多方力道,向上跳空大漲4.04%,市場短線焦點落於Exxon Mobil在10/28公布第三季度營運報告時,對於能源前景的看法。尖牙股跌多漲少,其中Meta跌幅0.93%,Amazon跌幅0.12%,Netflix跌幅1.67%,Apple漲幅0.21%,Alphabet跌幅0.21%。

Tesco調降全年度獲利預期,零售商財報動向轉趨敏感

道瓊成分股跌多漲少,其中Nike、Visa分別收漲2.78%、1.09%,表現最佳。Goldman Sachs、JPMorgan Chase終場分別收跌1.86%、1.23%,表現較弱。值得留意的是,先前9/23時提及零售銷售普遍逢庫存去化問題,於獲利表現與前景轉趨敏感,Costco 2022財年季四財季營運報告主受通膨影響,獲利不如預期,而先前Walmart在9/21曾公開表示「計劃為今年年底購物旺季增聘4萬名勞工。」只是增聘人數遠少於去年的15萬人,令市場認為Walmart保守看待年底的購物旺季,而同為零售商的英國連鎖超市Tesco於昨(5)日公布半年報,市場焦點落於Tesco將全年獲利財測降到財測區間的最下端,並且坦言總體經濟仍存在重大不確定性,令本季度的零售商財報表現轉趨敏感,而過往McKinsey & Company(麥肯錫)於疫情期間的調查顯示,有高達40%的消費者在疫情期間嘗試購買了新產品或新品牌,其中,有40%的人打算繼續購買這些新品牌,而疫情期間由於收入中斷,雖有救濟補助,但同樣需要樽節開支,對比現階段疫情減退,工資雖也有所提升,但通膨讓食品價格漲幅高達11%,通膨率高居8%以上,加上食品工業協會FMI在9月份的調查中顯示,有高達36%的消費者表示他們正在購買更多的商店品牌和通用產品,明顯出現消費者正在調整購物習慣以應對價格上漲,可佐證消費者樽節開支的背景現階段仍然續存,因此,消費者購物時在品牌優先度與實用度權衡,仍易偏向考量實用、分量等CP值取向,有利於以實用取向且具備價格優勢的自營品牌持續擴展,且因自營品牌相對方便通路商掌控成本、維持獲利,在本次財報季,除了零售商對於4Q22的傳統消費旺季展望以外,自有品牌發展有利成為疫情後獲利彎道超車的焦點。費半成分股漲多跌少,Marvell、台積電ADR終場分別收漲2.81、2.29%、表現較佳。IPG Photonics、Intel終場分別收跌1.23%、0.22%,表現較弱。

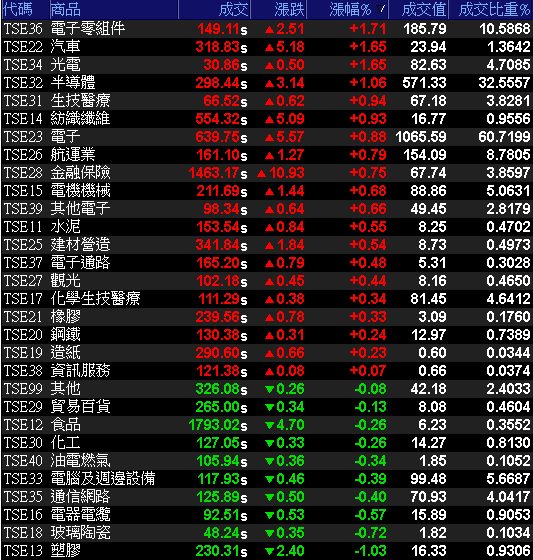

台積電(2330)壓陣多方,加權13,900關前量縮

由於昨(5)日小非農數據優於預期令Fed升息步調放緩預期遭滅,四大指數僅費半收紅,台積電ADR於昨(5)日站穩10日線後續揚,終場收漲2.29%,試圖回補9/23空方缺口,加上匯市上,央行於昨(5)日公布9月外匯存底金額為5,411.07億美元,月減43.75億美元,減額創近12年高。央行外匯局坦言,因新台幣匯率貶勢較重,導致央行進場拋匯阻貶,進而令外匯存底金額下降,央行出手阻貶,令美元指數雖於昨(5)日向上收復月線,但新臺幣今(6)日仍延續多方氣勢,加權早盤在電、金、傳全數開高的背景下,向上意圖挑戰7/12前低,但非農數據尚待開出,又將逢雙十連假,買盤追價意願較低,隨電、傳落入震盪,金融浮現部分低接買盤,加權於13800~13900之間狹幅震盪,部分族群昨(5)強今(6)弱,台積電(2330)續為多方穩盤重心,加上大立光(3008)9月營收開出,3Q22營收登近7季高,台達電(2308)、聯電(2303)、鴻海(2317)重點權值多有表現,矽智財隨世芯-KY(3661)重訊澄清「經濟部近期未對其進行調查,並且不限制其與天津飛騰的業務」,令股價開高後轉強收復昨(5)日失土,連帶帶動創意(3443)開高走高收漲7.5%,加權指數終場震盪收漲90.62點,以13,892.05點作收。成交量1769.06億。3大類股指數全數收紅,29大類股指數漲多跌少,其中電子零組件、汽車2大類股指數分別收漲1.71%、1.65%,表現最佳,塑膠、玻璃陶瓷2大類股指數分別收跌1.03%、0.72%,表現最弱。OTC櫃買指數中,千金股信驊(5274)昨強今弱,轉由力旺(3529)終場收漲5.65%,接棒多方指標,而生技股隨北極星藥業-KY(6550)回神收漲4.15%,試圖收復5日線,帶動合一(4743)、台康生技(6589)浮現多方買盤點火,終場分別收漲5.70%、4.87%,OTC櫃買指數終場震盪收漲0.40%,穩於8/4前低與5日線上。

延伸閱讀:《缺料情況緩解有利營運,台達電(2308)投信連6買卡位營收》

《鴻海(2317)營收創3高,Q4展望審慎樂觀》

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+126.60億元

外資:+127.03億元

投信:+12.15億元

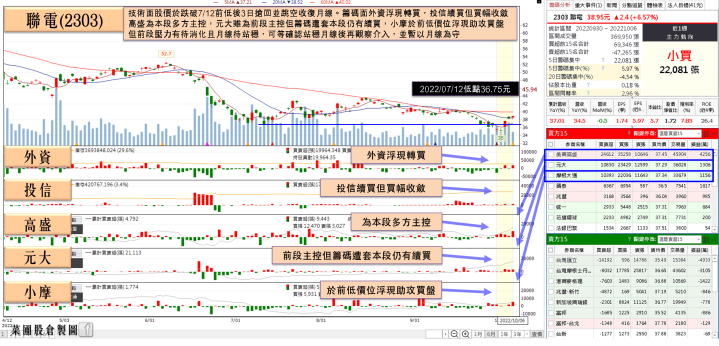

聯電(2303)Q3營收續創新高,高盛連5買

權值股部分,聯電(2303)今(3)日公布9月合併營收達252.19億,月減0.5%,年增34.5%,終止連續11個月創新高態勢,但仍站穩250億大關,為歷史次高,3Q22合併營收達753.92億,季增4.62%,年增34.85%,續創新高;9月累計合併營收2,108.7億,年增37%。於展望上聯電(2303)預期3Q22晶圓出貨量、ASP 以美元計價將持平,產能利用率維持100%,毛利率估 44-46%,對比2Q22雖預期季減,但仍將續站穩40%以上高檔水準,4Q22產能利用率、平均單價也應屬穩健,不會修正太大,同樣維持全年晶圓代工產值年增2成看法,對於2023年度展望部分,聯電(2303)坦言通膨影響的背景下,半導體產業概況可能持平2022,但因聯電(2303)有新產能開出,只要產品平均售價持穩,雖預期2023全年成長趨緩,但仍可維持成長,今(6)日股價開高於月線取得支撐後落入震盪,午盤浮現買盤拉抬,終場收漲1.7%。個股部份,神準(3558)受惠零組件缺料舒緩、北美網路通訊基礎建設相關需求釋出,2022年以來營收逐季向上,除先前在8月累計合併營收達93.58億,年增57.6%,創歷史新高,已確認賺贏2021年全年度,而被櫃買中心要求公布財報,於8月累計歸屬母公司淨利達6.07億,EPS達12.38元,已確定超過去年全年的9.16元,除獲利亮眼,同樣激勵買盤再度轉入卡位9月營收,今(6)日股價開高站穩5日線後獲買盤點火,終場強攻漲停。

延伸閱讀:《智邦(2345)3Q22有望續創單季高,投信不離不棄卡位營收》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

M31(6643)9月營收年增71%,投信連6買

族群部份出現昨強今弱跡象,如砷化鎵、記憶體、高速傳輸,但網通、車用、儲能、面板、生技、鋼鐵、半導體設備廠、ABF、矽晶圓等族群仍有個股出線,其中矽智財(IP)由於昨(5)日市場觀望的世芯-KY(3661)於重訊澄清後,今(6)日股價開高重返5日線,並於午盤浮現買盤點火,一度大漲9.19%,試圖強攻漲停上探年線,雖然買盤力道未能延續,終場漲幅收斂至8.35%,但仍在營收利多下順利吸引買盤轉進族群績優股,其中,力旺(3529)昨(5)日公布9月合併營收0.58億,月減75.69%,年增2.03%,3Q22合併營收7.91億,季減0.63%,年增33.16%,9月累計合併營收23.14億,年增33.57%,續創同期新高。雖然力旺(3529)預估,成長動能可望一路延續至第三季,帶動營收續創高,但仍無法避免部分客戶需求放緩,導致營收認列遞延,惟長期仍看好規格升級的趨勢以及在手機的滲透率增加,有助長期營運增長。今(6)日股價開高站穩季線、半年線後浮現買盤點火,終場收漲5.65%。而同於昨(5)日公布營收的還有M31(6643),M31(6643)於9月營收錄得1.13億,月減5.73%,年增71.68%,3Q22營收3.23億,季增7.67%,年增46.82%,9月累計營收8.71億,年增34.45%,於前景上,半導體產業現階段持續面臨庫存調節壓力無法倖免,但M31(6643)仍然看好,整體市場對IP需求保持正向,持續預期2H22成長的方向不變,且樂觀看待2022全年度營收年增上看25%,並有望挑戰30%,今(6)日股價開高震盪,終場收漲3.69%。

強勢股延伸閱讀:《全台門市增加有利下半年營運,亞洲藏壽司(2754)獲外資連5買》

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

快速小結

整體而言,美元指數再度搶回月線,加上經濟數據有利作為Fed升息立基點,相對不利於非美貨幣表現,只是美元指數月線仍待站穩,並且市場等待非農數據表現,令非美貨幣仍有部分表現空間,而昨(5)日台積電ADR因大摩將台積電(2330)列為半導體投資首選,昨(5)日股價於站穩前日高點後延續反彈氣勢,終場收漲2.29%,試圖回補9/23空方缺口,利於加權電子多方,且今(6)日聯發科(2454)舉辦線上法說,下週四(10/13)台積電(2330)、大立光(3008)同步舉辦第三季法說,市場預期大立光(3008)9月營收將創22個月新高,台積電(2330)9月營收則可望維持高檔,股王信驊(5274)9月合併營收達4.76億元,創下單月歷史次高,市場預期訂單動能續旺,全年合併營收有望續創新高,市調機構TrendForce公布10月上旬面板報價,在面板廠嚴控產能利用率之下,電視面板全面止跌,記憶體大廠SK海力士 2023年設備支出傳砍8成同樣有利於記憶體延續多方氣勢,並且基本面上,經濟部於昨(5)日表示,受惠新興科技應用持續推展,加上疫情帶動遠距商機及企業數位轉型需求,預期今年將延續成長態勢,2023年產值有望再創歷史新高,綜觀加權整體,多方仍有業績與題材發揮,有利延續反彈力道,今(6)日加權指數終場震盪收漲90.62點,以13,892.05點作收,等待向上搶回7/12前低,站穩後仍有望上看月線,只是明(7)日即將公布非農,仍有不確定因素,又將逢雙十連假,假前同樣放量不易。延續先前看法,操作可擇優布局,但在族群輪動速度快的背景下,破線仍應嚴守停損。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》