發表

發表

我的網誌

我的網誌

(圖片來源:寶雅)

內需型公司較不受升息影響,寶雅(5904)下半年營運展望強

雖然全球高通膨問題持續,美國積極升息導致股市動盪不斷,然而台灣內需相關產業直接受影響程度較低,再加上疫情趨緩,內需市場將迎接逐步復甦的軌道。前陣子已經寫過全家(5903)完整分析,經過半個月股價約上漲 4%,雖然沒有驚人報酬,但這樣的內需型大公司,在股市大波動期間,安穩抱著也不必過於擔心倒閉風險。

那麼還有其他內需型公司值得關注嗎?本篇文章將完整介紹寶雅(5904)營運概況及展望分析。首先回顧 2022 上半年財務數據,營收合計年增 6.7% 達 90.9 億元,EPS 合計年減 11.1% 達 7.85 元。雖然上半年獲利衰退,然而利用「陳重銘-不敗存股術 APP」法人系統觀察,預估寶雅(5904) 2022 年 EPS 將成長 9.5% 至 19.98 元,2023 年還要再成長 22.3% 至 24.44 元,顯示下半年獲利動能強勁,值得好好探究原因。

寶雅(5904)擁有「寶雅」、「寶家」2 大連鎖通路品牌

寶雅(5904)成立於 1997 年,並在 2002 年掛牌上櫃。旗下共有 2 大連鎖通路品牌,分別為「寶雅」、「寶家」。寶雅市場定位為台灣美妝日用品百貨賣場,產品涵蓋歐美日韓流行彩妝、進口流行飾品、各國休閒食品等,主打消費客群為 15~49 歲的女性;寶家定位則是家居百貨通路、五金百貨通路等市場。

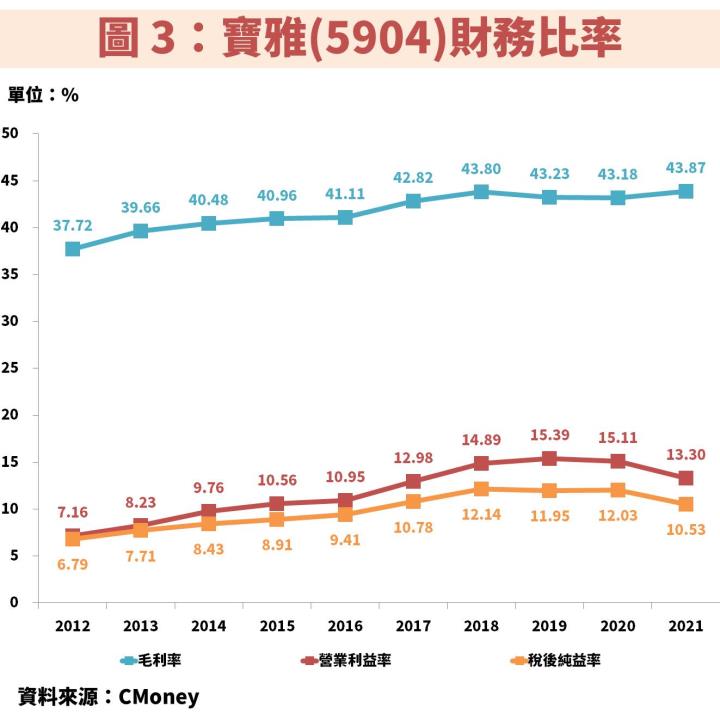

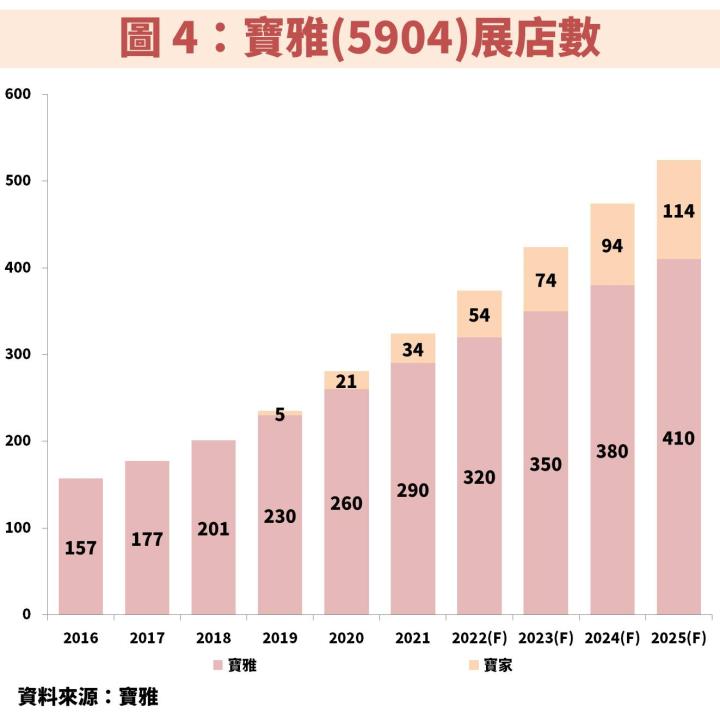

隨著展店數穩定增加、品牌曝光率提升,帶動營收及獲利長期穩定向上

從圖 2、圖 3 觀察寶雅(5904)近年營運狀況,隨著寶雅及寶家展店數穩定增加,且品牌曝光率提升帶動來客數增加,帶動營收及獲利長期穩定向上。然而 2021 年台灣疫情爆發,且於 5 月進入三級警戒,導致獲利出現近 10 年以來首度衰退。

寶雅(5904)未來展望重點是?教你找出觀察重點隨時追蹤

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部

(備註: iPhone 手機請長按連結)

現在訂閱不敗存股術 APP,終生享 6 折優惠!

升級後即可閱讀完整財經研究文!【不敗存股術 APP】訂閱內容:

- 每月至少 4 篇時事分析文章

- 每月 1 篇 VIP 專屬選股清單

- VIP 專屬社團,老師親自解惑

- APP 獨家音頻 30 部