發表

發表

我的網誌

我的網誌

觀望非農數據,四大指數表現分歧

由於美債殖利率持續倒掛,市場對於經濟衰退的觀望未去,但Fed各大官員陸續出面表態,支持升息並淡化2023年初~年中轉為降息的憧憬後,克里夫蘭聯準銀行總裁梅斯特(Loretta Mester)於昨(4)日再度出言支持升息,認為升息循環應持續到1H22,聯邦基金利率目標提高到4%以上,加上美股財報季進入尾聲,於9月Fed會議前,目光重返經濟數據表現是否能提供Fed在9月升息3碼的立基點,而經濟數據上,昨(4)日美國當週出請領失業金人數錄得26萬人,高於市場預期的25.9萬人,與前值的25.4萬人,顯示勞動力市場仍有持續放緩跡象,短線焦點落於今(5)日將公布的非農、失業率數據表現,四大指數昨(4)日表現分歧,漲跌幅介於-0.26%~+0.92%。

匯市上,美國經濟數據部分,美國7月挑戰者企業裁員人數錄得2.58萬人,低於前值的3.25萬人,美國7月挑戰者企業裁員月、年率分別錄得-20.63%、36.3%,分別低於前值的58.80%、57%。雖於月率上有所下降,但仍為連續2個月表現年增,Challenger高級副總裁Andrew Challenger出面點明,就業市場仍然緊張,大規模裁員尚未開始,召聘有放緩跡象等三大關鍵點。而目前如經濟仍處衰退,因目前勞動力市場裁員人數仍遠低於2001、2008年經濟衰退時期,仍應留意後續於勞動力市場持續反應的潛在風險。稍晚公布的美國當週出請領失業金人數錄得26萬人,高於市場預期的25.9萬人,與前值的25.4萬人,續請失業金人數錄得141.6萬人,高於市場預期的137萬人,與前值的136.8萬人,四週均值錄得25.4萬人,高於市場預期的24.8萬人,亦顯示勞動力放緩跡象,令市場普遍保守看待將於今(5)日公布的飛農數據表現,美元指數昨(4)日終場收跌0.73%,未能守穩5、10日短均。

英國部分,昨(4)日英國央行(BOE)升息2碼符合市場預期,為27年以來最大升幅,但英國央行(BOE)同時於預期中示警,認為GDP增長確實出現放緩跡象,4Q22起經濟將陷入衰退,衰退期間將長達5季,為金融危機以來的最長景氣谷底,並表示萎縮幅度可能上看2.1%,並且因入秋後能源價格再度上調,預期10月CPI可能飆至13.3%,並於2023年持續保持高位水準,此背景下家庭稅後實際收入亦將於2022~23年急遽下降,連帶令消費支出再度萎縮,看法悲觀再度引發多方觀望,英國央行行長貝利(Andrew Bailey)則於發言中點明,通膨確實嚴重影響英國經濟,英國央行(BOE)仍須採取更積極的行動,保留9月會議所有選項的可能性,縱然美元指數回落再度失守5、10日短均,但英鎊/美元多方未能取得發力空間,終場震盪收漲0.13%,盤中一度失守10日線。

歐元區部分,昨(4)日德國6月季調後製造業訂單月率/年率分別錄得-0.4%、-9%,高於市場預期的-0.8%、-9.20%,但仍低於前值的-0.2%、-3.10%,德國7月建築業PMI錄得43.7,低於前值的45.9,數據多空互抵,雖然市場仍普遍觀望能源帶來的通膨潛在風險,但義大利總理府官員、經濟財政部(MEF)及勞工部加速研議將減免個人所得低於35,000歐元之員工成本稅楔(cuneo fiscale)納入義大利二度援助法案(Dl Aiuti bis)之可能性,該法案於8/4提交義大利內閣會議(Consiglio dei Ministri)進行審議,其總金額約143億歐元,仍帶來部分支撐力道,昨(4)日歐元/美元於月線取得支撐後反彈收漲0.77%,但於後市上,中長格局看法不變,英、歐地區經濟面仍受通膨影響相對脆弱,且「天然氣斷供不利冬季經濟」的觀望遲遲未去,除應持續關注經濟數據,於天然氣供應問題獲得改善前仍宜保守看待。

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,而市場持續於經濟數據上尋找Fed於9月升息3碼以抗通膨的立基點,昨(4)日美國經濟數據顯示勞動力有放緩跡象,雖然官員普遍支持升息,為金市帶來觀望,但美債10年期殖利率2度失守半年線,美元指數回落等帶非農數據公布,皆有利為於不孳息、且以美元計價的金市提供避險吸引力,昨(4)日黃金/美元終場收漲1.48%,以1,791.29美元/盎司作收,一度試圖上探季線與1,800美元/盎司大關。只是後市看法仍然延續,短線格局全球現階段升息前景明確,較不利於金市搶回向上發力突破站穩1,800美元/盎司關鍵價位,只是值得留意的是,昨(4)日英國央行(BOE)升息50個基點,並且英國央行行長貝利(Andrew Bailey)發言強化英央9月升息預期,但經濟衰退風險同樣沉重,市場目光轉向等待今(5)日將公布的非農數據,只是同樣應留意,美國昨(4)日公布的經濟數據令市場保守看待非農表現,如非農數據開出意外優於預期,則將限縮金市上檔不利突破站穩季線,不排除引發部分短多藉此獲利了結,亦應留意造成假突破的潛在風險。

油市上,API、EIA庫存數據令市場對於駕駛旺季需求轉淡的擔憂轉強。於經濟數據上,主要經濟體如英、法、德、美、中於近期數據表現多數不如預期,加上升息帶動融資成本增高,通膨高企令各國消費者縮減開支導致各產業需求萎縮的擔憂續存,而美國先前勞動力需求殷切,如今於失業金請領人數公布時出現放緩跡象,亦不利於市場扭轉「美國經濟進入下行風險」的看法,縱然供應鏈瓶頸隨各國陸續進入開放國境階段而獲得舒緩,但先前7月美國ISM製造業庫存指數錄得57.3%,上升1.3個百分點,訂單積壓有待消化,於六大製造產業當中、五個產業(電腦與電子產品、石油和煤炭產品、機械、運輸設備、化工產品)的製造原料庫存在7月份呈現擴增,中國、日本於製造業數據不如預期,仍令需求前景承壓,縱然美元指數回落給予部分發揮空間,但美油、布油於昨(4)日終場仍分別收跌3.11%、3.55%,雙雙失守7/14低點。於後市仍維持先前看法,各國當局把通膨列為首要問題,且美國將逢期中選舉,高油價仍為各國當局聯手解決的重點,且衰退觀望未去,通膨逼迫各大央行升息面對,將同樣限制油市上檔,再者中國疫情仍有不確定性,亦不利需求前景,英、歐地區中期焦點落於天然氣庫存量。長線上,先前一再提及多方於百元大關不宜失守,本次失守如未能搶回,於經濟衰退擔憂轉弱前仍宜保守看待油價反彈。

S&P500 11大板塊漲7跌4,其中非必須消費品、資訊科技2大板塊分別終場收漲0.54%、0.42%,表現較穩,能源、必須消費品2大板塊終場分別收跌3.60%、0.79%,表現較弱。成分股中AMD、Dish Network分別收漲5.93%、5.16%,表現最佳。DXC Technology、Fortinet分別收跌17.04%、16.33%,表現最弱。其中,DXC Technology公布2023財年第一財季營運報告,季度營收錄得37.07億美元,年減10.5%,低於市場預期的37.3億美元,逼近先前所給予的營運區間37~37.5億美元底標,淨利錄得1.03億美元,年減63.47%,加上非GAAP調整後EPS受到成本走揚影響,僅錄得0.75美元,年減10.71%,並低於市場預期的0.819美元,以及先前給予的0.80~0.85美元預期區間,以項目分,全球基礎設施服務部門營收僅19.49 億美元,年減13.5%,全球商業服務(諮詢)營收僅17.58 億美元,年減6.8%。於第二財季營運區間指引上,預期季度營收年減區間落於11.10%~11.84%,非GAAP調整後EPS預期落0.70~0.75美元之間,低於2022財年同期的0.90美元,於2023財年全年度營收年減區間落於9.31%~10.23%,EPS非GAAP調整後EPS預期落於3.45~3.75美元,中值3.6美元,對比黯淡財報與財測,勉強高於2022全年的3.5美元的獲利前景,並未能順利為股價帶來激勵效果,導致股價向下跳空大跌17.04%,失守所有均線並摜破5.12低點。尖牙股漲多跌少,其中Meta漲幅1.05%,Amazon漲幅2.19%,Netflix漲幅1.40%,Apple跌幅0.19%,Alphabet漲幅0.09%。

道瓊成分股跌多漲少,成分股中MMM、Visa分別收漲3.23%、2.39%,表現最佳,Walmart、Chevron分別收跌3.78%、2.72%,表現最弱。其中,Walmart於7/25公布財報時下修2023財年全年度的營運前景後,由於8/3各大媒體陸續於報導中報導Walmart進行組織改整,著手裁員的消息,雖然發言人拒絕透漏裁員人數相關部門,但因Walmart為美國最大企業雇主,在全美擁有近160萬名員工,被視為美國經濟的風向球,裁員消息除再度加重財報中「通膨高漲、消費者樽節開支,消費行為由非必須消費品(電腦、衣服)逐步轉向必須消費品(食品、生活雜物)」的觀點,亦牽動市場持續關注的庫存去化問題,認為Walmart意圖於需求放緩的背景下,樽節營運成本。而加上昨(4)日公布的失業金請領人數,令市場對於非農的看法更趨保守,於零售股前景亦更加不明,觀望賣壓出籠令昨(4)日Walmart股價收跌3.78%,接連失守短均、月線與季線,暫處所有均線下。費半成分股漲多跌少,AMD、台積電ADR分別收漲5.93%、2.21%,表現最佳。Marvell、Intel終場分別收跌1.49%、1.37%,表現最弱。

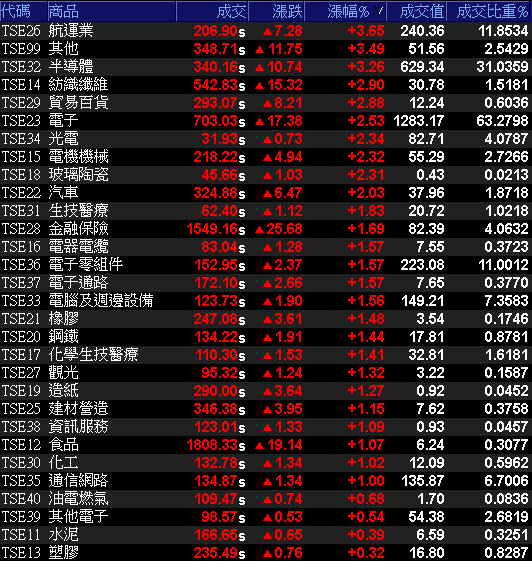

電、金、傳三路並進,加權強闖萬五大關

由於美股四大指數中,費半、那指搶先收復半年線,道瓊、S&P500亦雙雙上探半年線壓力,在市場消化中國軍演帶來的觀望壓力後,焦點逐步轉回正在公布的7月營收的基本面表現,今(5)日加權指數早盤在電、金、傳全數開高後持續走揚,帶動加權站穩5日、10日短均,並且電子無力搶回平盤後買盤縮手,隨加權失守月線電金傳跌幅擴大,鴻海(2317)、聯電(2303)營收報喜,與台積電(2330)並為多方上攻先行指標,加上聯發科(2454)助陣電子,貨櫃航運領軍非金電表現,金融、電信壓陣多方,盤面族群百花齊放,加權指數終場收漲333.84點,以15,036.04點作收,成交量2,027.76億。3大類股指數全數收紅,29大類股指數全數收紅。其中,航運、其他2大類股指數表現最佳。塑膠、水泥2大類股指數表現最平。OTC櫃買指數中,矽晶圓雙雄營運報喜,成為今(5)日中小型多方指標,中美晶(5483)、環球晶(6488)分別大漲7.19%、6.14%,加上千金股多方點火,信驊(5274)、力旺(3529)分別大漲7.39%、4.89%,生技股王藥華藥(6446)多方續進,終場大漲5.99%,令OTC櫃買指數於收復月線並站穩後,得以持續擴大攻勢,終場收漲2.35%,一舉收復5、10日短均。

(券商軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

【法人動向】

三大法人合計:+294.73億元

外資:+247.28億元

投信:+23.89億元

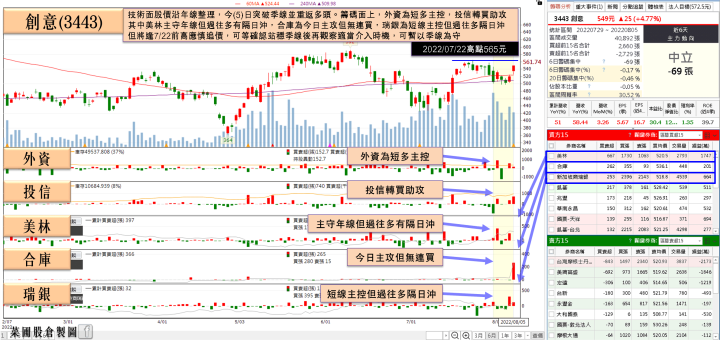

創意(3443)Q3有望續創新高,土洋2日合買

權值股部分,ASIC業者創意(3443)由於營運支出控制優於預期,得益於Turnkey(量產)和NRE(委託設計)項目提前出貨,2Q22合併營收達53.8億,季增19.1%、年增63%,其中,NRE(委託設計)部分營收認列提前,帶動營收衝上15.13億,季增19%,優於預期,Turnkey(量產)營收37.29億、季增20%;單季稅後淨利7.61億,EPS 5.67元;單季毛利率35.2%、季減少0.9個百分點,除因7奈米及5奈米NRE接案成長及ASIC放量出貨,並獲台積電(2330)先進製程及先進封裝產能帶動令2H22營收、獲利有望挑戰逐季創高,且2022年度營收可望挑戰200億大關,先前法說會上創意(3443)更詳細提及,旗下業務並無承接「PC、面板、手機」等需求傳出雜音的產業,故現階段客戶需求無虞,加上晶圓產能取得優於預期,推升 Turnkey營收增幅優於年初預估,令財務長錢培倫仍審慎樂觀看待3Q22營收有望持平或小幅季增,仍有望挑戰續創新高。今(5)日股價開高於季線取得支撐後獲多方點火,股價沿路走高終場收漲5.58%。南電(8046)昨(4)日公告2Q22財報,4月雖受中國封控衝擊,但毛利率39.13%、營業利益率35.44%、稅前淨利率40.02%,稅後淨利達48.64億、年增109%,稅後淨利率32.03%,EPS 7.53元,獲利再創單季新高連9季4率4升。1H22毛利率38.11%、營業利益率34.18%、稅前淨利率37.96%、稅後純益率29.41%,相較2021年同期的23.86%、19.75%、20.29%、16.77%,大幅成長。稅後淨利達87.48億、年增124%,EPS 13.54元,創歷年同期新高。展望3Q22,南電(8046)表示,近年來在產品、客戶的多元化,市場波動預期影響不大,即使會有影響,也致力當最後一個被影響的公司,整體來說,ABF仍維持健康的狀態,加上新產能的陸續開出,審慎樂觀看待2H22營運,挑戰四率四升的營運目標不變。激勵今(5)日股價開高站穩5日線後一度大漲6.18%,但受10日線壓力影響,終場漲幅收斂至4.05%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

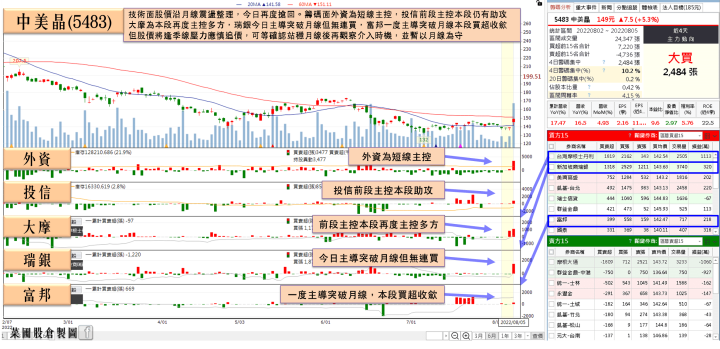

中美晶(6448)H1營收、淨利皆創高,大摩2日急買近2千張

族群部分表現百花齊放,網通部分雖有神準(3558)、啟碁(6285)多方續強,但智易(3596)、智邦(2345)多方暫歇,其餘族群上,ABF、光通、矽晶圓、光學、散熱、矽智財、元宇宙、低軌、MCU、電池、MOSFET、被動、工業電腦、工具機、紡織雙雄、生技…皆有買盤青睞,而矽晶圓族群裡的中美晶(6448)、環球晶(6488)分別通過2Q22與半年報,其中,中美晶(6448)2Q22合併營收202.71億,季增8.0%,年增18.0%;營業毛利82.65億,季增10.8%,年增41.3%;營業淨利68.04億,季增9.6%,年增57.7%;稅後淨利32.02億;歸屬於母公司的稅後淨利18.21億;EPS 3.11元。毛利率40.8%,季增1%,年增6.8%;淨利率33.6%,季增0.5%,年增8.5%。1H22合併營收390.40億,年增17.5%;營業毛利157.27億,年增39.8%;營業淨利130.10億,年增57.2%;EPS 5.26元。毛利率40.3%,年增6.4%;淨利率33.3%,年增8.4%。營收、毛利、淨利皆創新高,而子公司環球晶(6488)2Q22合併營收175.40億;營業毛利為76.45億,毛利率43.6%;營業淨利64.01億,淨利率36.5%,稅後淨利27.16億,EPS 6.24元。1H22合併營收338.46億,年增12.8%;營業毛利145.93億,年增35.4%,毛利率43.1%,年增7.2%;營業淨利122.92億,年增49.7%,淨利率36.3%,年增8.9%,稅後淨利44.62億,EPS 10.25元,先前(8/2)法說會上董事長徐秀蘭於後市上認為,現階段存貨仍維持 70-75億的健康水位,客戶端庫存部分,手機客戶庫存水位高,但高效運算客戶庫存仍偏低,電價部分持續上漲將與匯率共成2H22不確定因素,但因2H22長約價格高於1H22,並且磊晶矽晶圓出貨比拉升,預期2H22毛利率將持平1H22或小幅成長,於2023年12吋需求續強、8吋市況健康。發言人陳偉文則明言8吋、12吋產能持續滿到明年,長約ASP、現貨價持續揚升,且有部分客戶長約看到10年,隨財報利多開出,中美晶(6448)、環球晶(6488)股價雙受多方點火,終場分別大漲7.19%、6.14%。

(資料來源:籌碼K線 菜圃股倉製圖)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

盤面小結

綜觀台股,隨美國眾議院議長裴洛西(Nancy Pelosi)訪台行程結束後,市場逐步消化大陸軍演導致市場觀望的臺海風險,焦點回歸基本面表現,而時序進入7月營收公布期,重點電子權值如鴻海(2317)在伺服器需求維持暢旺、新品發表及零組件供應穩固,使雲端網路及電腦終端產品均繳出雙位數成長的帶動下,7月自結合併營收4750.99億,雖月減9.71%、年增13.66%。7月累計合併營收3.39兆,年增8.83%,雙雙續創同期新高,表現優於公司預期,且聯電(2303)7月營收報喜續創新高,櫃買部分則有中美晶(5483)EPS達11.35元,環球晶(6488)EPS約26.28元,雙創歷史新高,8/14前台企陸續公佈財報,多方於加權、櫃買仍有題材發揮,今(5)日在電、金、傳三路並進的背景下,加權盤面族群百花齊放,終場收漲333.84點,以15,036.04點作收,順利強攻萬五大關,只是先前提及「站穩月線後有利多方上看頸線(2021/05/17 15159.86點)」的看法不變,但頸線與萬五大壓亦將限制短多上檔空間,於萬五關後仍有頸線大壓,於族群輪動速度仍快的背景下,亦延續先前操作可擇優布局以及破線仍應嚴守停損的做法。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》