發表

發表

我的網誌

我的網誌

結論與建議

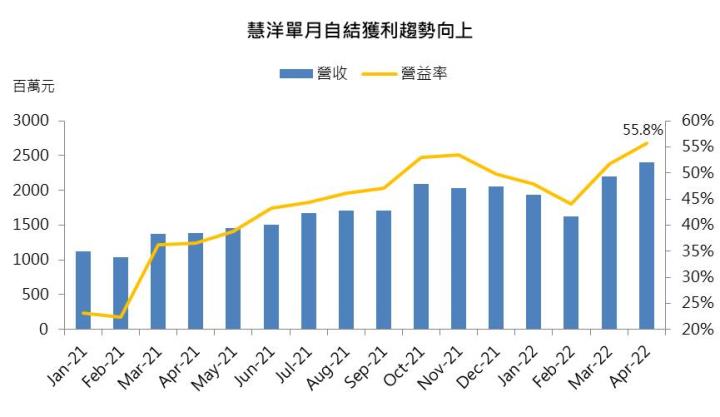

慧洋-KY(2637)在換約效應的延續下,4月營益率達55.8%,月增4.1個百分點,本業獲利創單月新高。由於4月下旬交付一艘新船,第二季預計有29艘船換約,逢第二季穀物出口旺季,且隨著中國疫情改善,廠商持續復工,帶動補庫存需求,有利於慧洋第二季獲利持續向上。惟戰事延長影響當地穀物播種,尤其俄、烏兩國皆為全球穀物出口大國,預期導致下半年穀物收成面臨較高的不確定性,且通膨升溫,恐影響終端消費的需求。不過慧洋船隊70%有簽訂合約,且約80%船舶合約會在上半年完成簽訂,即便下半年散裝運價有下滑的隱憂,在合約的保護下,仍有利於下半年獲利維持高檔,預估2022年EPS 18.30元,每股淨值62.43元,給予2倍PBR(股價淨值比)的評價,重申買進的投資評等。

前篇延伸閱讀:https://www.cmoney.tw/notes/note-detail.aspx?nid=410294

慧洋第一季淡季獲利創同期新高

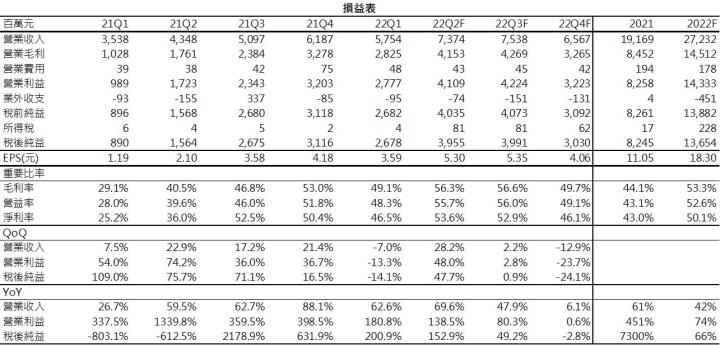

慧洋第一季受惠於中小型船需求穩健、農曆年後補庫存需求回升,單季營收達57.5億元,季減7%,年增62.6%,由於中小型船運價攀升,且第一季20艘船舶換約,帶動毛利率來到49.1%,季減3.87個百分點,年增20個百分點,EPS 3.59元,獲利創單季新高,表現優於市場預期。

慧洋船隊組合極具優勢

慧洋為台灣散裝船租賃龍頭,旗下總計137艘船舶,船隊組合以Panamax(巴拿馬型)、Supramax(超級極限型)、Handy (輕便型)、Small Handy(小型輕便型)等中小型船舶為主,運輸需求皆較大型船穩健,且持續領先布局IMO(國際海事組織)的環保規範,如壓艙水公約、EEDI、EEXI等碳排、效能規定,新訂船舶多為節能船,節能船隊規模位居台灣之首。2022年預計將交付6艘新船,其中5艘已陸續在1~4月交付,另有一艘8.2萬噸級船舶預計2022/7下旬投入營運,營運規模持續成長。

慧洋第二季營運持續向上

慧洋3月營益率為51.7%,月增7.6個百分點,已接近去年53%的歷史高峰,顯示3月散裝中小型船需求明顯回溫,且在換約效應延續下,帶動慧洋4月營益率達55.8%,月增4.1個百分點,表現大幅優於市場預期。

由於慧洋4月下旬交付一艘8.2萬噸新船(Sakizaya Youth),另外第二季預計有29艘船舶換約,逢第二季穀物出口旺季,運價上漲的機率仍高,近日受惠於中國疫情改善,廠商持續復工,帶動鐵礦砂、煤炭、穀物的補庫存需求,且俄烏戰爭導致航程拉長下,有利於推升中小型船運價,預估第二季EPS 5.30元。

2022年合約保護下,預估慧洋營運成長4成

俄烏戰爭雖有利於航程拉長,進而支撐運價,惟戰事延長影響當地穀物播種,尤其俄國為全球第三大糧食出口國,其中小麥出口量約3,200萬噸/年,佔全球出口比重15.8%(全球第二大),出口量僅次於歐盟;烏克蘭的小麥出口量約2,000萬噸/年,佔全球比重9.9%,為全球第五大小麥出口國,其玉米出口量亦高達2,750萬噸,佔全球出口13.7%,為全球第四大出口國。在目前戰事未見歇勢的情況下,預期下半年穀物收成將面臨較高的不確定性,且全球通膨升溫,恐影響終端消費的需求。

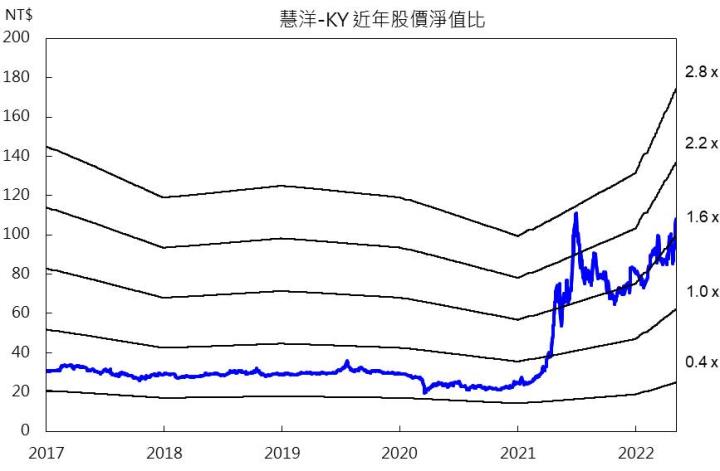

不過慧洋長年營運策略穩健,為提防散裝市場大幅波動的風險,其船隊70%有簽訂合約,且通常避免集中換約,因此營運波動低於同業。而2022年慧洋約80%船舶的合約會在上半年完成簽訂,即便下半年因穀物收成量低於預期、消費需求放緩,面臨運價下滑的隱憂,預期在合約的保護下,仍有利於下半年獲利維持高檔,預估2022年EPS 18.30元,每股淨值62.43元,給予2倍PBR(股價淨值比)的評價,重申買進的投資評等。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。