發表

發表

我的網誌

我的網誌

結論與建議

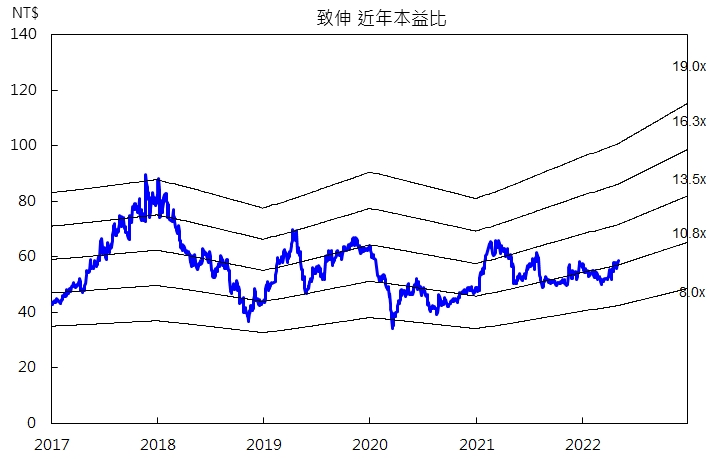

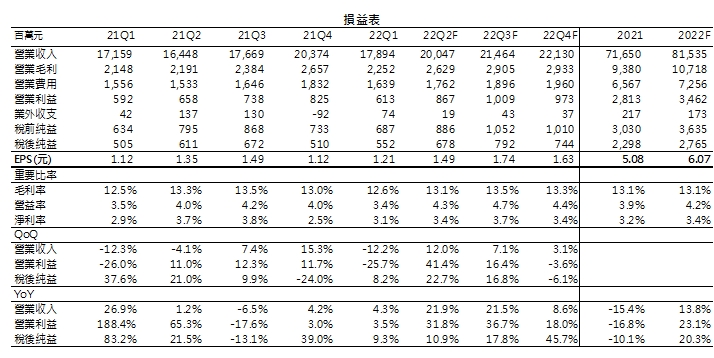

致伸(4915)第一季營收178.9億元,年增4.3%,主要受惠汽車ADAS、警用相機強勁需求,以及聲學產品缺料狀況逐漸好轉,EPS為1.21元。四月營收雖受中國疫情影響,較三月下滑,但第二季受惠商用設備、視覺影像、聲學及新事業產品帶來成長動能,展望樂觀。展望2022年,致伸持續優化產品組合與改善客戶結構,目標在追求成長性的同時保持高利潤率水準。整體而言,車電/工業物聯及智慧物聯新產品為2022年主要成長動能。預估致伸2022年營收815.4億元,年增13.8%,EPS 6.07元,目前本益比約9.5倍,評價具吸引力,投資評等為逢低買進。

致伸為電聲元件大廠

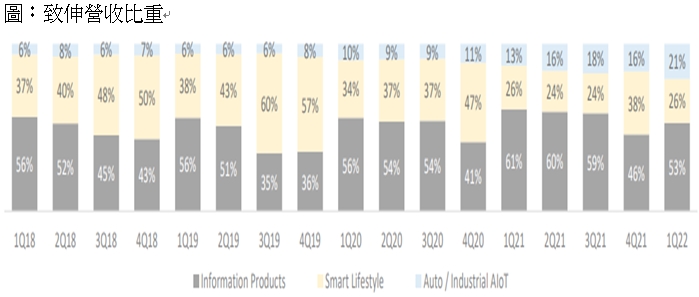

致伸成立於1984年,為電子、資訊與消費性產品解決方案供應商,產品組合分成資訊產品、智慧生活、車電/工業物聯。2022年第一季營收占比為資訊產品53%;智慧生活產品26%;車電/工業物聯產品21%。車電/工業物聯為近年重點發展項目,相關產品的比重持續增加,從2021年第一季的13%增加到2022年第一季的21%。主要生產基地位於中國東莞、重慶、昆山、泰國與捷克,並有赴美設廠的規劃,主要客戶包含Tesla、HP、Dell、Lenovo、Bose、Amazon。

資料來源:致伸

致伸第一季EPS1.21元,優於預期

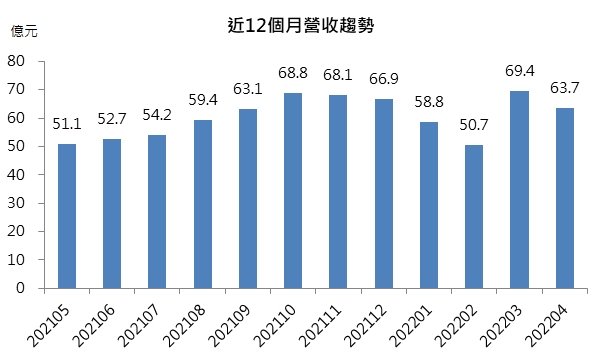

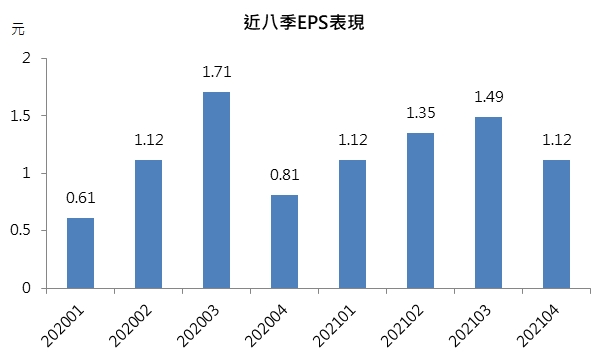

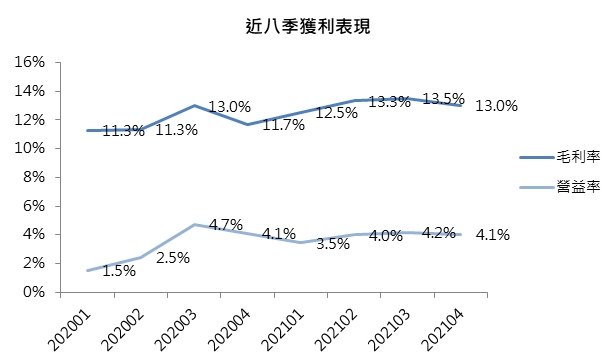

致伸第一季合併營收為178.9億元,季減12.2%,年增4.3%,雖然因進入淡季及缺料影響,營收較上一季下滑,但仍較去年同期成長,成長主要原因為汽車ADAS、警用相機強勁需求,以及聲學產品缺料狀況逐漸好轉,其中車電/工業物聯產品線營收較去年同期成長71%。第一季毛利率為12.6%,略低於上一季,主要受去年第四季毛利較低的消費性聲學產品遞延訂單影響,但仍為歷年同期新高。業外收入中匯兌利益挹注約1.2億元,單季EPS為1.21元,優於預期。

致伸第二季營運展望樂觀

致伸四月營收 63.7 億元,月減 8.28%,年增 4.98%,累計前 4 月營收 242.63 億元,年增 4.47%。四月以來,中國上海、昆山陸續實施封城、停工等防疫措施,雖然致伸積極布局中國以外的產能,如泰國廠與捷克廠,且昆山廠產能占整體產能較小,但仍影響四月營收較三月減少。展望第二季,預估整體營收將較第一季成長,成長主要來自於商用設備、視覺影像、聲學及新事業產品。商用設備受惠於印表機及多功能事務機需求增加以及日本印表機新專案出貨增加,預估較第一季成長10%;視覺影像受惠汽車ADAS及警用相機需求持續強勁,預估較第一季成長20%;聲學產品持續受惠零組件缺料情況改善,預估較第一季成長20%;新事業產品受惠高毛利智慧互聯網新產品,如智慧門鎖、智慧門鈴等陸續推出,預估較第一季成長15%。目前訂單能見度達第二季季底,產能稼動率超過75%,第二季營收預估為200.5億元,季增12.0%,年增21.9%,EPS 1.49元。

2022年營收成長14%,EPS6.07元

展望2022年,致伸持續優化產品組合與改善客戶結構。在客戶方面,持續增加營收規模介於5000萬美元到1億美元間具高毛利、成長性佳的中型廠商,目標在追求成長性的同時保持高利潤率水準。在產品組合方面,資訊產品因通膨、中國疫情等大環境因素,以及消費性電子 PC、NB 需求放緩影響,今年成長趨緩,但公司布局高毛利產品如車用ADAS與警用相機需求依然強勁,車用影像模組目前為Tesla上海及柏林獨家供應商,而Rivian等其他主要電動車廠客戶也將會開始貢獻營收為今年及未來提供營收成長動力,預估車電/工業物聯相關產品營收成長2成,營收占比與貢獻有望持續增加。此外,智慧物聯新產品,如智能門鎖、健身器材、監控陸續推出,營收占比可望在今年達到15%,成為致伸今年另一成長動能。整體而言,車電/工業物聯為2022年主要成長動能,預估致伸2022年營收815.4億元,年增13.8%,EPS 6.07元。致伸每股現金股息3.1元,股息殖利率超過5%,目前本益比約9.5倍,評價具吸引力,投資評等為逢低買進。

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

資料來源:CMoney

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。