發表

發表

我的網誌

我的網誌技術面與籌碼面分析

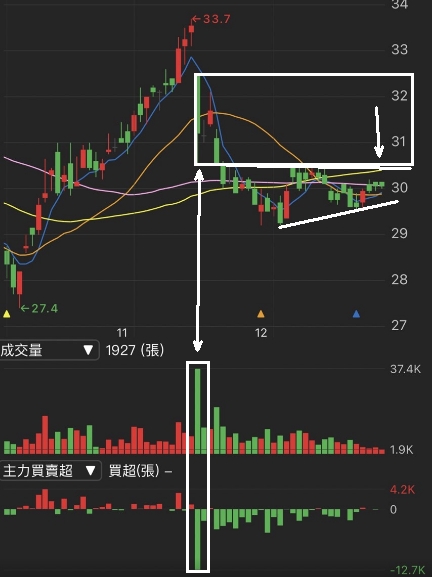

佳世達長黑K那天爆量,並且主力大幅賣超,

不過經過將近一個月的賣壓消化,

可以看到有出現打底跡象,

並且近期低點沒有比前一次還要低,

不過先前挑戰大量低點失敗,近期也即將挑戰,

如果有出量並且長紅或是跳空才比較有機會可以突破成功!

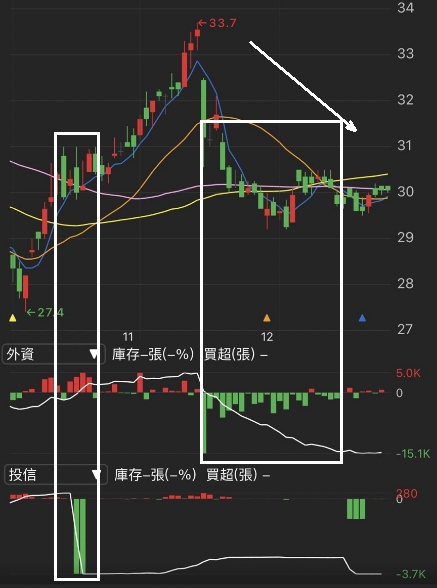

外資、投信的動向,

可以看到投信在大跌前已經先跑了,

目前看來已經沒有庫存,

而外資在大跌過後也出現大幅出脫,

不過目前看來已經買的差不多,

所以股價也出現打底的態勢,建議後續留意是否轉買。

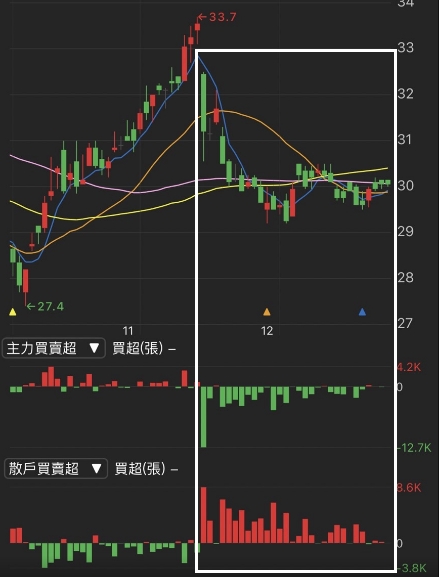

主力買賣超與散戶買賣超的部分,

可以看到股價大幅下降的過程中主力都呈現賣超,

而散戶則是呈現越跌越買,不過目前股價止穩,

可以留意主力是否轉為買超。

大戶散戶持股比率的部分,

可以看到大戶是股價大幅下跌後才開始出脫,

表示可能他們也不知情股價會出現大幅下跌,

目前股價走緩,也可以看到大戶出脫的幅度下降,

建議觀察後續持股比率變化!

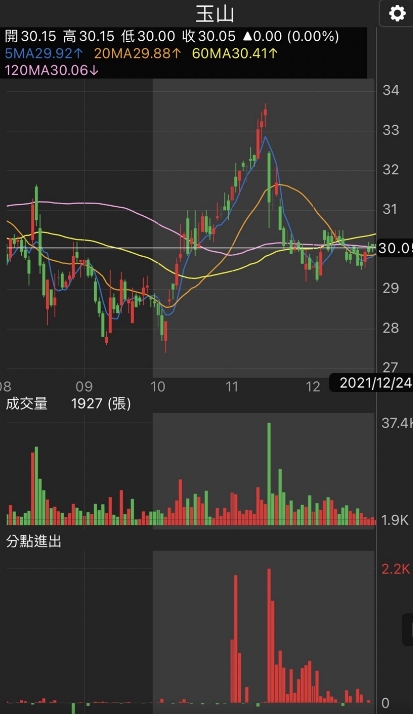

籌碼日報統計天數的部分,

我們拉到60日來看,

可以看到玉山大買了14775張,

並且一張都未賣出,

從股價起漲到股價崩跌,一路加碼!

佳世達公司簡介

佳世達公司為全球第一大液晶顯示器廠,

全球第二大投影機品牌及全球第一大DLP品牌地位,

近年持續降低成長趨緩的顯示器業務之餘,

又擴大發展高毛利的工業用顯示器產品。

關鍵亮點

1. 高毛利事業比重近5成,帶動本業獲利持續成長

2. 擺脫友達獲利容易大幅波動的包袱

3. 營運穩健成長,且有高配息的保護

重點分析

佳世達缺料問題緩解,累積訂單逐步交貨,營運動能步入正軌。

(1) 預期2022年高毛利產品營收比重可望接近45~48%(2020/2021年分別為34%/41%),加上明泰缺料逐步改善,將有利於整體毛利持續提升,帶動2022年本業獲利持續成長。

(2) 21Q2雖已將友達改以其他綜合損益法認列,以市場對友達2021年預估EPS 6.6元以及股利發放率50%計算,預估佳世達2022年約認列21~22億元的業外股利收入,預估2022年佳世達EPS 4.99元,年增4%。

(3) 2021年受到網通缺料壓抑毛利率表現,今年以來毛利率仍至少維持在14.5%以上,優於過往12~13%的水準,預期2022年缺料逐漸緩解後,毛利率將持續攀升。

股價淨值比波段區間評價

佳世達股本為196億元,2020年現金股利為1.5元,

已連續7年發放現金股利。

21Q3每股本益比約7.3x,

股價本益比相較於歷史處於低位階。

2021年12月本益比(PBR)約6.58x。

圖表解析

佳世達21Q4,由於疫情持續干擾,且加速企業佈局IOT,

預估21Q4營收達584.5億元,季增2.2%,

雖受缺料持續影響,但由於高毛利的醫療及智能方案比重持續提高,

預估毛利率來到14.7%,EPS 1.09元。

免責申明

*本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。