發表

發表

我的網誌

我的網誌

公司簡介

嘉澤為全球前三大CPU Socket製造商,

也是Intel與AMD的CPU Socket(CPU插座)供應商,

主要產品包括CPU Socket、DDR插槽、I/O連接器、PCIe slot及Battery holder等,

2021年前三季產品組合:SERVER(伺服器)佔26-27%、NB佔14-15%、

DT(桌上型電腦)佔25-26%、策略性客戶佔13-14%、汽車佔約1-2%,

Industrial佔7-8%、嘉基約佔11-12%。

前年度內銷比重6.68%,外銷比重93.32%。

關鍵亮點

1. DT、伺服器動能拉動嘉澤21Q3業績

2. 新品貢獻有利轉嫁成本,嘉澤21Q4可望回升

2. 新平台、新規格助攻,伺服器、DT是嘉澤2022年成長雙引擎

重點分析

2022年嘉澤的獲利因素有

(1) 21Q4受惠於DT與伺服器動能強勁,但因銅價、塑膠等成本上漲,毛利率略降2.4%至38.16%,另外受中國政府疫情補貼收入約6,238萬元,加上中國廠因退稅降低稅率,來自業外的收益5,909.80萬,稅後淨利9.25億元,稅後EPS為8.91元,獲利仍優於市場預期。。

(2) 伺服器需求於9月開始轉強,21Q4需求續穩,嘉澤11月合併營收為20.53億元,MoM+18.53%,YoY+24.9%,為單月歷史次高,可將成本上漲狀況反映給客戶,加上銅價成本已趨於穩定,預期毛利率將較21Q3上升

(3) 目前缺料已逐漸獲得改善,預計先前因缺料受到影響的訂單將遞延至22Q1發酵,嘉澤陸續打入全球知名汽車一階大廠供應鏈,取得各式車用連接器/連接線的詢單,預期車用市場將在未來數年內有更顯著的貢獻,營收佔比將逐年提升。

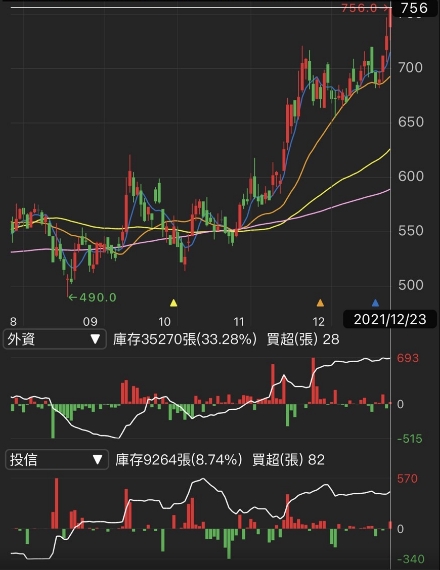

技術面與籌碼面分析

可以看到嘉澤日線打了一個W底,

之後往上一路狂漲,在打底的過程中,

每一次的低點都沒有低於前一次,

並且每一次的低點量能都有縮小,

之後就沿著上升趨勢往上,

在上升的過程中碰到十日線有支撐,就繼續挑戰新高!

從外資與投信的動向來看,

可以看到在底部區,

投信與外資皆有建立基本持股,

主要追價區為600-700的區間,

後續可以從籌碼日報來看持股成本。

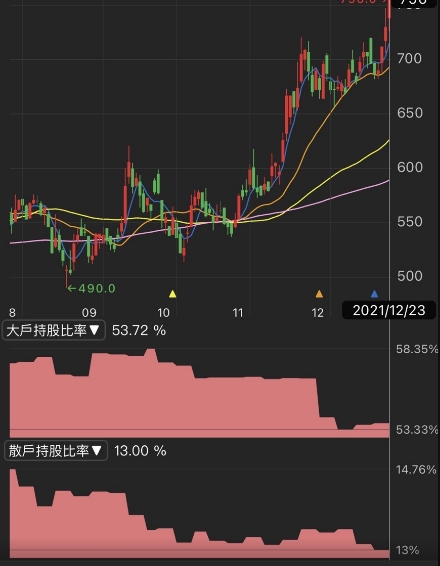

另外大戶與散戶的持股比率來看,

可以發現雖然千張大戶持股比從56%降至53.3%,

但是超過400張大戶,持有將近71%的持股,

所以股價才會呈現鎖碼上漲的情況。

看到籌碼日報的部分,

我們把統計區間拉到60天來看,

前幾名的分點都是"囤",並且目前都沒有出現大幅出脫的現象,

不過他們買的成本與目前股價已經有一段差距,

所以建議追價的人需要留意風險。

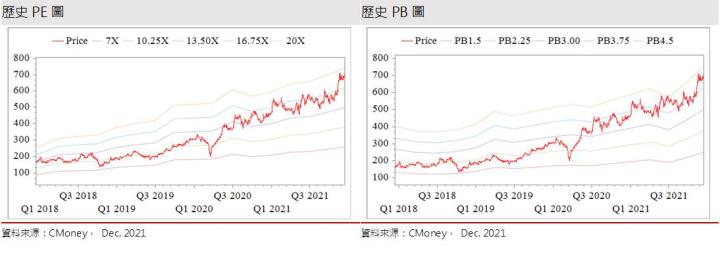

股價淨值比波段區間評價

嘉澤股本為10.60億元,

2020年現金股利為13.30元,已連續15年發放現金股利。

21Q3每股淨值148.07元,股價淨值比(PBR)相較於歷史處於高。

預估2022年EPS為40.14元,

目前本益比(PER)位於近3年本益比區間中上緣。

圖表解析

2022年伺服器新平台與DT新品滲透率持續提高,

且產品規格全面升級將帶動嘉澤營收成長,

加上子公司嘉基獲利也回復成長。

預估嘉澤2022年營收將達243.52億元(原預估224.99億元),

YoY+16.6%,預估稅後EPS 40.14元(原預估41.78元)。

近幾年績效回測

免責申明

*本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。