發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

中小型電子股轉強

台股淺碟型市場的特性,導致主流股的效應非常明顯,

當特定族群轉強時,類股容易出現短線超漲的狀況,而動能型投資人及法人為了追求短期績效,

也會拋售較弱勢的股票,將資金移往主流族群,造成資金磁吸效應,

就以今(2021)年 1 月份來看,台積電(2330)、日月光投控(3711)這些大型半導體類股貢獻了幾乎全部的漲點,

3 月份之後又換成中小型電子股大漲,4 ~ 5 月份則進入傳產領漲時期,到了 6 月份直接演變成航海盤,

航運股的走勢牽動加權指數的一舉一動,如過去的文章所述,投信由於過去多著墨在電子股,

對於這種航運盤有些不知所措,並依舊堅持電子股為重的策略,在 6 月份傳統投信作帳行情時,

部分投信作帳股雖然有所表現,但遠遠不如過往的漲幅,市場的焦點都落在當沖、隔日沖頻繁進出的航運股身上,

不過投信在 7 月份終於把部分資金引導回中小型電子股,櫃買指數在加權指數受航運不斷上沖下洗時,

穩穩的向上創高,一直到 7/13 日才爆量下跌 0.56%。

(贊助商連結)

投信賺取超額報酬的關鍵:中小型電子

其實無論是 2020 年下半開始的拉積盤,或是今(2021)年台股獨有的傳產瘋狗浪,

放到過去 5 年的經驗裡面,都不是很常見的現象,我們如果回頭看 2019 年,

當年市場受川普貿易戰雜音干擾,指數不斷在 11,000 ~ 12,000 點之間居間震盪,

累積整個年度,指數上漲 25.57%,但攤開當年底的投信績效排行,

前 6 名績效都落在 50 ~ 60% 之間,整整賺取了超過 1 倍於大盤的報酬,

而投信的持股往往分散,雖然單一持股上限是 10%,但大多只買到 4 ~ 6%,

代表投信鎖定了不少漲幅超過 100% 的股票,且這些股票大多是中小型電子股,

這也是績效好的投信過去幾年賺取超額報酬的關鍵,

鎖定一些較不受大盤影響,題材性強烈的中小型電子股,在指數相對弱勢或區間震盪時,

靠這些股票貢獻報酬率,2019 年這一型股票的代表就是射頻元件廠立積(4968),

從 2019 年 5 月被投信鎖碼後,一路飆漲到 10 月份 250 元,並在 2019Q4 陸續結帳下車,

2019 年有買到立積(4968)的投信幾乎都穩坐當年度積效前 10 名。

下圖:2019 年國內股票型基金績效排名。

(資料來源 : Smart智富網 ) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

本夢比股票易於拉抬

一些做波段的大戶與習慣追蹤電子股的投信,在航運三雄突破 140 元之後就認為評價偏高,

並嘗試在電子股裡面找到新的題材,第一個映入法人眼簾的是高速傳輸相關,

相關 IC 設計類股於 6 月份投信作帳時就開始轉強,散熱族群也開始有資金進駐,

不過隨著航運持續轉強,這些電子股 6 月下旬之後又面臨續航力不足的問題,

於是法人轉換一個思維,開始針對高速傳輸題材裡面,最具本夢比的股票作著墨,

關於本益比可以換一種解讀,為甚麼股票的本益比會偏低?因為漲不上去,本益比思維為股價上漲創造天花板,

又為甚麼股票的本益比偏高?因為這支股票沒有人在看財報,題材面及對未來想像創造出的本夢比才是主軸,

矽智財大廠力旺(3529)去(2020)年 EPS 9.52 元,淨值 30.81 元,股價卻高達 900 元,

這還不打緊,6 月份投信作帳期間,力旺(3529)股價衝破千元後,一路向上攻到 1,400 元,

由於力旺(3529)是不少投信的主力持股,這支從財報角度來看貴到離譜的千金股,

在 6 ~ 7 月航運盤期間,替不少手中沒有航運股的基金經理人貢獻績效。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:力旺(3529)淨值比 46 倍,單季 EPS 雖然明顯成長,但截至 Q1 3.93 元,

搭配 1,445 元的股價,從價值投資的角度來看嚴重偏貴,但投信仍大力追捧。

(資料來源 : Cmoney) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

電子股本位主義

雖然 2021 被定義為通膨年,上半年傳產表現遠優於電子,

但說來有趣,台股市場可以接受電子股在 1 個月內飆漲 50%,

或特定電子股本益比超過 20 倍,卻對本益比 10 倍的傳產喊過熱,

不過股票就是有人買就會漲,有人賣就會跌,投信普遍仍偏好電子股,

筆者把這叫電子股本位主義,電子股只要具備想像空間,財報就不是影響股價的因子,

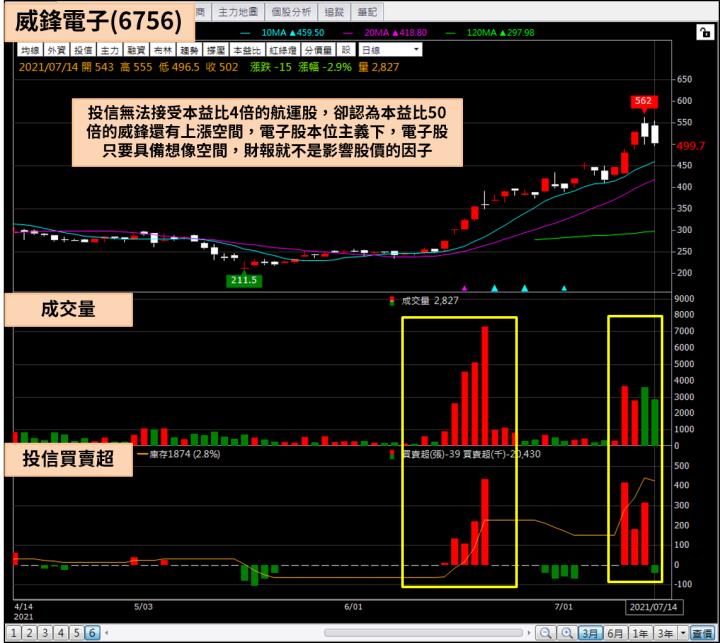

掛牌時被稱為王雪紅第三家的威鋒電子(6756),去(2020)年 EPS 5.29 元,

但因為搭上高速傳輸題材,股價在 6/16 投信買盤下爆量上漲後,

一路從 250 元攻到 7 月中 5 百元,短短一個月漲幅 100%,完全不輸航運股,

且投信一點都不覺得偏貴,出處置破 500 元後的三個交易日都還持續加碼。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

電子股的生技:車用電子

回到盤面本身,7 月份除了已經上漲一個月的高速傳輸及矽智財 IC 設計,

投信還找到了另一個本夢比族群,就是電子股的生技:車用電子,

之所以稱之為電子股的生技,是因為車用電子的股價表現跟生技股非常類似,

往往有實質基本面時,股價不是下跌就是橫盤整理,而真正的主升段,

往往是基本面尚未發酵,大量報章雜誌釋放 1 年後利多時,漲幅最為兇猛,

這次車用族群從二極體率先發難,並慢慢往外擴散到光達、CMOS,

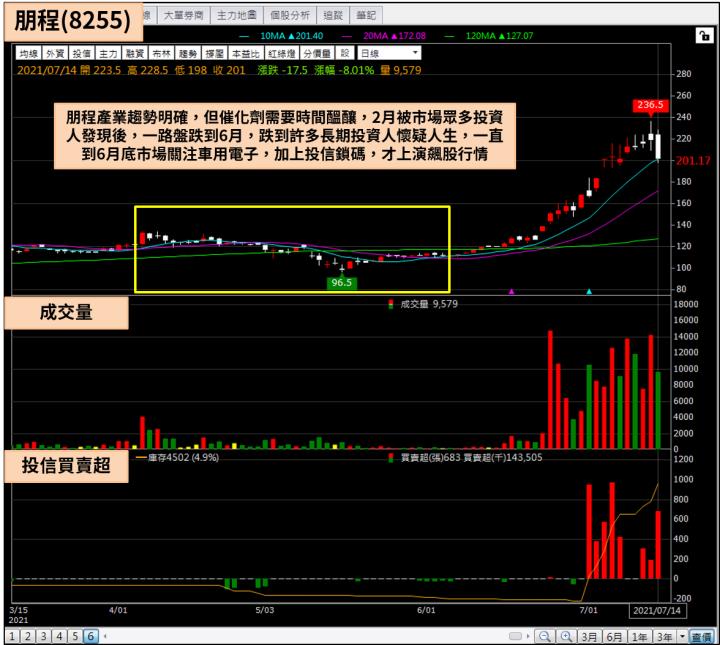

到近一周已經蔓延至整個第三代半導體概念,但就以這次車用二極體的代表朋程(8255)來看,

筆者在 2/22 「這檔低碳排、電動車概念股,2021 年搶食碳權大餅,3 年營收有望成長 200%!」一文中介紹過,

當時預估朋程(8255) 營收會在 2023 年突破百億,市場原本對這支股票不聞不問,

但在車用題材意外被引爆後,投信大舉敲進,短短一個月就把股價從 100 元推升到 200 元,

然而朋程(8255)今年 EPS 怎麼算都只有 7 ~ 8 元,現階段股價已反映 2024 年的 EPS,

整體情況與 2007 年朋程(8255)剛打入車用二極體時類似,市場在很短的時間內就反映了之後 5 年的 EPS,

電子股的生技再次實至名歸,而投信也特別偏好這種散戶看財報抱不住,題材性卻極強的飆股。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

中美晶集團再次受到關注

眾所皆知,朋程(8255)是中美晶(5483)轉投資 22.74% 的關係企業,

中美晶(5483)同時還持有 22.53% 的宏捷科(8086),而車用題材向外擴散時,

具備光達、5G、Wifi 6、第三代半導體多重題材的宏捷科(8086)也開始被投信鎖碼,

在連續進貨一個半月後,於昨(7/12)到快漲停板,累計 5/17 ~ 7/12 已上漲 61.21%,

連續兩間轉投資大漲,讓投資人再次注意到這兩家公司的母集團中美晶(5483),

事實上,中美晶(5483)的股性雖然牛皮,但從 6/1 至 7/12,投信持股比已經從 1.7% 上升至 4.6%,

筆者在去(2020)年 11/3 「漲價概念股 5G 強勢回歸,其中這家本益比只有 10 倍,明年潛在殖利率高達 9%!」一文中,

注意到中美晶(5483)的高殖利率題材,這支股票從 2019 年就因為子公司環球晶(6488)的上漲而備受矚目,

但就如過去提到的,現在母以子貴的題材已不能吸引市場資金,除非這間控股公司可以把轉投資收益轉化成股息,

因此當中美晶(5483)宣布高配息政策時,就代表股價非常有可能向上評價,之後中美晶(5483)在高股息及世創併購案兩個利多加持下,

於 11 月份化身飆股,到今(2021)都未再跌回百元之下,於 150 ~ 200 元之間區間震盪。

下圖:中美晶(5483)改為半年配息一次,且第二次配息高達 5.5 元,等於 2021 年有機會配 10 ~ 11 元,

轉投資收益不再只是帳上數字,而是實實在在的現金股利,這成為改變中美晶股性的第一個催化劑。

(資料來源 : 券商看盤軟體) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

公司派分點賣朋程(8255)買中美晶(5483)

之前在「認識內部人持股,搭配 2 大資訊,提前找出董事長加碼自家持股!」一文中,

透過比對每月公告的內部人持股及分點進出,可以發現中美晶(5483)集團的公司派習慣在特定分點進出,

不過公司派買進只能說明這個價位長期來看不會賠錢,如果追求買了「馬上噴」,

還是要搭配價量來操作,就在朋程(8255) 6 月底終於價量齊揚噴出後,

有趣的事情發生了,7/2 朋程(8255)攻上 183 元漲停鎖死,

當天公司派分點賣超 403 張,相當於 7 千萬元,

但也就在同一天,一模一樣的分點買進中美晶(5483) 9 千萬元,

逢高減碼的同時,竟又轉頭買進母集團股票,公司派買進過後 7 天,

中美晶(5483)終於壓制不住投信買盤,帶量大漲攻破 200 元,並在盤中一度漲停版。

下圖:7/2朋程攻上漲停板183元,同一天公司派分點減碼403張。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:當天公司派分點賣超 403 張,相當於 7 千萬元,

但也就在同一天,一模一樣的分點買進中美晶(5483) 9 千萬元。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

轉投資價值遠大於公司市值

如果攤開中美晶(5483)的轉投資明細,主要由環球晶(6488)、宏捷科(8086)、朋程(8255)三間公司構成,

持股比率 50.94%、22.53% 及 22.74%,於 7/12 市值分別為 2,007 億、84.1 億及 44.7 億,

當天收盤中美晶(5483)市值為 1,175 億,只有三間相加 2,135 億的一半,

不過股票市場從來就沒有規定母集團要反映轉投資市值,

就算投資人拿下董事會要求處分轉投資,處分轉投資後,帳上現金也未必會跟股價掛勾,

除非公司說,明天就清算,不然看資產負債表抄底根本沒有意義,即使清算價值 10 元,股價 5 元又怎樣,

買了也拿不到 10 元,股價就可以一直往下或不動如山,重點還是在市場共識,

股價就像是一場投票,就什麼是真實?在市場,價格跟成交才是最真實的。

下圖:環球晶(6488)、宏捷科(8086)、朋程(8255)及台積電氣體供應商的台特化,是四個中美晶(5483)最受矚目的轉投資,

前三個乘上持股比率相加市值高達 2 千億,是中美晶(5483)目前市值的 2 倍。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

投資買盤扮演催化劑

因此,要讓公司市值往轉投資價值靠攏,

僅靠投資人一廂情願的幻想是不夠的,像臻鼎-KY(4958)、楠梓電(2316)這些母以子貴的公司,

恐怕等到海枯石爛都等不到市值反映轉投資價值的一天,

要讓價值投資的價值變成真實的成交,就必須出現催化劑,

去(2020)年公司宣布拉高現金股息,讓環球晶(6488)的投資收益不再是冷冰冰的數字,

而是可以轉化為現金股息,扮演了第一個催化劑,市場也給予正面反應,股價突破 150 元,

但仍與帳上持有的轉投資有一大段距離,於是投信的買盤在今年 Q2 進場,扮演第二個催化劑,

代表手上握有數百億資金的法人,買單這個邏輯,最後隨著車用題材開始向外擴散,

本土實戶、當沖、隔日沖也開始進場,中美晶(5483)終於成功突破 200 元。

下圖:過去投信偏好環球晶(6488)勝於中美晶(5483),但過去半年,投信轉頭大量買進中美晶(5483),

成為股價轉強的一個催化劑(中美晶價值投資的邏輯被投信買單)。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

下圖:中美晶(5483)及環球晶(6488)在指標型科技基金 6 月底的投資組合內。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

結論

買進股票的理由可以有很多種,技術面、題材面、甚至是所謂的價值投資,

但價值投資也只是買進股票的一個理由,最後推升股價往價值移動的真正原因,

是因為手上握有大資金的人,或市場上一堆小資金加起來相信價格會往價值移動,

所以股價才開始往上漲,不然價值就只是一個看的到吃不到的海市蜃樓,

如果手上有數百億,當然可以決定這支股票價格要不要往價值靠攏,

但如果不具備推動股價的實力,那應該等買單這個邏輯的大資金法人出手,

同樣是台股,可以出現僅靠題材推升的力旺(3529)也可以出現像價值投資的中美晶(5483),

這兩者看似沒有交集,但卻有共通點,那就是買進它的理由在這個當下被大多數的法人認同了。

📣歡迎加入【股市小P】粉專

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。