我的網誌

我的網誌【研究報告】偉詮電 (2436) 智慧應用、USB PD快充,助業績快衝

【公司簡介與重點】

結論:

5G、NB、遊戲機等應用端需求熱絡,帶動USB-PD快充晶片滲透率增長,成為偉詮電最大成長動能,而智慧應用新品齊發,MCU產品也受惠此波缺貨熱潮,加以21H2尚有漲價機會,帶動營運成長,預估2021年營收36.42億元,YoY +39.04%,稅後EPS為3.72元。

展望2022年,USB-PD快充晶片將維持顯著成長,公司切入車用,加上新品效益逐漸浮現,預估2022年營收42.28億元,YoY +16.08%,稅後EPS為4.19元。

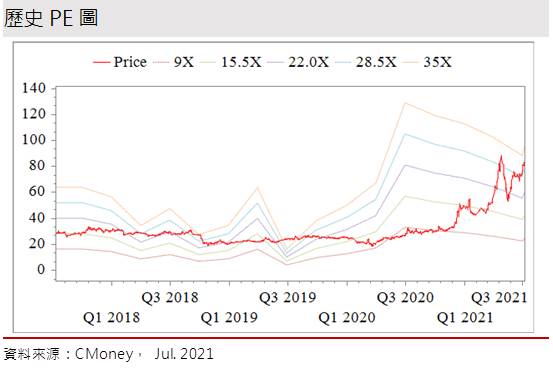

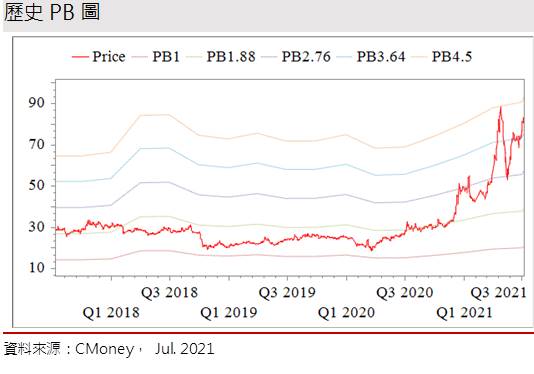

偉詮電股本為17.80億元,已連續9年發放現金股利,2020年現金股利為1.60元,屬低殖利率個股(3%以下)。預估2021年EPS為3.72元。21Q1每股淨值19.64元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS3.72元,目前本益比(PER)相較於歷史處於低。

股價面來看,偉銓電5月中旬受本土疫情爆發衝擊見到波段低點,所幸半年線發揮支撐效用,即便先前電子股遭受資金排擠效應,但隨著漲價效應反應到營收上,股價沿短均向上,意欲挑戰前高。目前技術面呈現多頭排列,也見到部分內外資買盤介入,在產業趨勢向上,加以21H2有再調漲報價空間下,可望造成後續股價的驅動力,若拉回短均到季線間可擇機介入,預期後續應有挑戰PER 25倍以上的機會。

偉詮電的二次側監控電源管理晶片在PC與遊戲機SPS的全球市佔第一:

偉詮電為無晶圓廠之積體電路公司 (Fabless IC Company),是台灣知名的IC設計公司之一,專長於積體電路產品的企劃、設計、測試、應用與行銷。由MCU、各式數位與類比IP, 擴充到包含影像處理/辨識、高效能直流無刷馬達控制、安全散列、生理訊號偵測、數位電源等各種演算法, 具備快速開發SoC之實力。產品線涵蓋視訊、類比、消費性電子以及8/32位元通用型MCU(微控制器)等應用領域。另外也代理銷售國外知名品牌電子零組件,例如:Rohm。

2020/12營收佔比:電源管理與類比IC 49%,電子元件代銷37%,智慧應用(原非電源)IC 14%。前年度內銷比重20.80%,外銷比重79.20%。

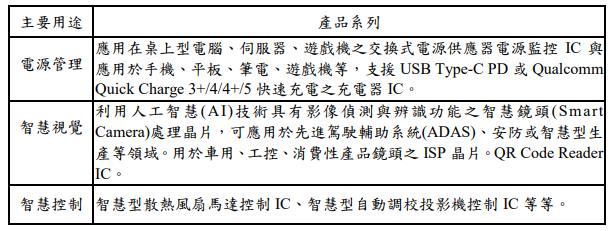

偉詮電產品主要用途

資料來源:偉詮電

即使IC設計業市場競爭激烈,中且國紅色供應鏈威脅持續增加,偉詮電在電視/影音系統用的電源管理與周邊控制專用MCU,以及交換式電源供應器之監控IC居市佔率領先的地位,產品在某些特定領域市占率高,例如二次側監控電源管理晶片,在PC與遊戲機SPS的市場佔有率全球第一。公司營運穩定,歷年皆有穩定獲利。2020年營收26.20億元,YoY +12.83%,稅後淨利3.41億元,YoY +4.75%,其中來自業外的收益23595.60萬,稅後EPS 1.93元

2021年隨著全球經濟復甦,後疫情時代加速數位轉型,5G、高效能運算等新興 科技應用續增,工研院產科國際所預估全球半導體銷售值將達4883億美元,年成長10.9%,其中,台灣IC產業預估成長8.6%,而偉詮電更樂觀預估2021年台灣整體IC產業成長至少超過20%。

公司上游投片廠為台積電(2330)21Q1約佔90%、世界先進(5347)約佔10%,封裝主要在超豐(2441),佔比約80%左右。

公司重要客戶包括MCU的液晶電視大廠SAMSUNG ELEC,SDIO控制IC的中國銀聯,車用IC的一汽大眾,消費性IC的Nintendo,在類比IC則有建準(2421)、Microsoft、SONY、台達電(2308)、光寶科(2301)、亞光(3019)、群光(2385)等。

公司在類比IC的主要競爭對手包括:Texas Instruments、STMicroelectronics、Infineon、Analog Devices、Maxim、類比科(3438)、致新(8081)、聯發科(2454)、尼克森(3317)、茂達(6138)、通嘉(3588)等。車用IC方面有:聯傑(3094)、普誠(6129)、NXP Semiconductors、STMicroelectronics、Texas Instruments。MCU產品主要競爭對手包括新唐(4919)、盛群(6202)、松翰(5471)、義隆(2458)、凌通(4952)等,國外競爭廠商包括ON Semiconductor、Renesas Electronics、STMicroelectronicsl、Texas Instruments等。消費性IC競爭對手有三星電子、聯發科、義隆(2458)、倚強(3219)、新唐、凌通、松翰、盛群。至於LCD控制IC方面有:Trident、瑞昱(2379)、聯詠(3034)、凌通、Broadcom、Qualcomm、Pixelworks、STMicroelectronics、Synaptics等。

延伸閱讀

2021/02/04 【研究報告】盛群 (6202) 搶攻安全防護商機,報價提升戰佳績!

2021/4/13 【研究報告】松翰 (5471) 漲價效應、WFH、車用多路推動2021年業績成長

2021/4/23 【研究報告】新唐 (4919)併購與漲價效益並進,2021年營收倍增

偉詮電21Q1業績爆發,年增58.5%,EPS 1.05元:

USB PD控制晶片出貨暢旺,鍵盤與風扇馬達相關MCU產品亦佳,21Q1營收7.53億元,QoQ -0.66%,YoY +58.50%,毛利率24.61%,營業淨利 0.20億元,OPM 2.64%,其中來自業外收益17715.40萬,稅後淨利1.86億元,稅後EPS為1.05元。

USB PD快充將是偉詮電主要成長動能:

隨5G充電需求高於4G時代,USB-PD快充晶片滲透率出現顯著增長、2020年iPhone不再搭配充電器後,也增加售後市場的需求、遊戲機需求方興未艾、而新冠疫情除引爆遊戲等宅經濟商機外,遠距商機也帶起近年NB需求,也刺激該領域的USB PD放量,根據研調機構預估,USB PD在NB滲透率從2020年30-35%,快速成長至2021年60%以上。因應以上各領域快速充電市場需求,公司USB Type-C PD等快充控制IC獲多家國際大廠導入使用,2021年公司從有線快充市場進軍無線充電市場,在Qi的規格下,結合USB PD與 Qualcomm Quick Charge快充技術,提供無線快充功能,預期USB PD快充將是公司主要成長動能。

近期市場搭配Power IC整套銷售的產品仍持續缺貨,雖然手機市場出現些許雜音,然USB PD主要是在高階機種,5G機種,需求仍相當強勁,雖2022年NB整體市場也許不會增加,但預期PD快充滲透率將以兩倍速成長;手機滲透率也是不斷上升,遊戲機維持高檔水準。但受限於產能取得,預料2021年偉詮電USB PD及相關電源管理IC業績可望出現雙位數成長

偉詮電在NB PD市占率約90%,在遊戲機應用端則通吃全球兩大遊戲機品牌任天堂 Switch與微軟Xbox等訂單,市占約80%。公司持續開發AC/DC 晶片及SR整流晶片優化,使得性價比優於同業,在接單量、價均高於平均水準。

公司售後市場主要出貨中國公司,但市場因產能分配關係優先支持品牌客戶,且此領域中國競爭者眾,市場偏向紅海,然公司產品仍可維持穩定個位數成長。

偉詮電智慧應用新品齊發,MCU受惠此波缺貨熱潮:

金融支付相關晶片如 POS 磁條卡解碼 IC 與晶片卡介面 IC 因安全認證要求, 後進者進入門檻高,市占率穩定。智慧應用新產品QR code reader,ISP搭配on semi合作,可支援多元化的支付方式,用在工控、車用、消費型camera module。

目前MCU市場上的客戶訂單遠大於供給量,各線產品供不應求,尤其是外商,STM缺貨訂單回流到台廠,21Q2傳統旺季可望延續到21H2,甚至部分業者認為供需吃緊情況將直到明22Q1。

偉詮電MCU採高壓製程,結合MCU POWER專業,耐高壓高溫等,8位元、32位元通用型MCU可用於包括電腦與遊戲機周邊、小家電、居家醫療等多項產品,已獲得多家客戶導入。雖然偉詮電相較新唐、盛群的通用型MCU而言偏向特定應用,詢問度還是很高,有8位元、32位元,以32位元詢問度較高,因具ARM base MCU可取代市場上缺料狀況,仍有受惠此波MCU供不應求的火熱市況。

近年偉詮電也開始朝向車用市場布局,並陸續推出環車影像(AVM)晶片及智慧鏡頭處理晶片,並已獲車廠導入使用,目前小量出貨中,有望挹注未來營運發展動能。

偉詮電今明年代理業務維持成長:

目前公司代理業務持續看好,供應充裕,沒有短缺問題,尤其是車用部分,包括車燈、風扇馬達等,而風扇馬達主要代理ROHM、Server MCU、工控散熱,預期2021、2022年代理產線將維持成長態勢。

21H2仍有漲價空間,偉詮電21H2優於21H1:

由於客戶端拉貨動能強勁,及晶圓代工報價調漲,偉詮電4月份開始順勢調漲產品售價,21Q2漲價15%。由於市場對USB-PD需求持續放大,加以漲價效應持續,6月營收3.33億元,年增53.14%,締造歷史單月新高,稅前淨利1.09億元,年增336%;本期淨利0.94億元,年增238%,每股盈餘0.53元。21Q2營收9.03億元,QoQ+20.07%,YoY+35.45%,稅後EPS預估0.86元。

晶圓產能依舊吃緊,偉詮電21Q2產品報價調漲,預計將陸續反映於本季業績表現,在擇優接單之下,預期21Q3毛利率將顯著上揚,因晶圓代工成本上升,21H2有機會再次調漲產品售價,下半年營運動能可望較上半年佳,預估21Q3營收10.07億元,QoQ+11.48%,YoY+39.85%,稅後EPS 0.88元。

5G、NB、遊戲機等應用端需求熱絡,帶動USB-PD快充晶片滲透率增長,成為偉詮電最大成長動能,而智慧應用新品齊發,MCU產品也受惠此波缺貨熱潮,加以21H2尚有漲價機會,帶動營運成長,預估2021年營收36.42億元,YoY +39.04%,稅後EPS為3.72元。展望2022年,USB-PD快充晶片將維持顯著成長,公司切入車用,加上新品效益逐漸浮現,預估2022年營收42.28億元,YoY +16.08%,稅後EPS為4.19元。

評價與結論:

偉詮電股本為17.80億元,已連續9年發放現金股利,2020年現金股利為1.60元,屬低殖利率個股(3%以下)。預估2021年EPS為3.72元。21Q1每股淨值19.64元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS3.72元,目前本益比(PER)相較於歷史處於低。

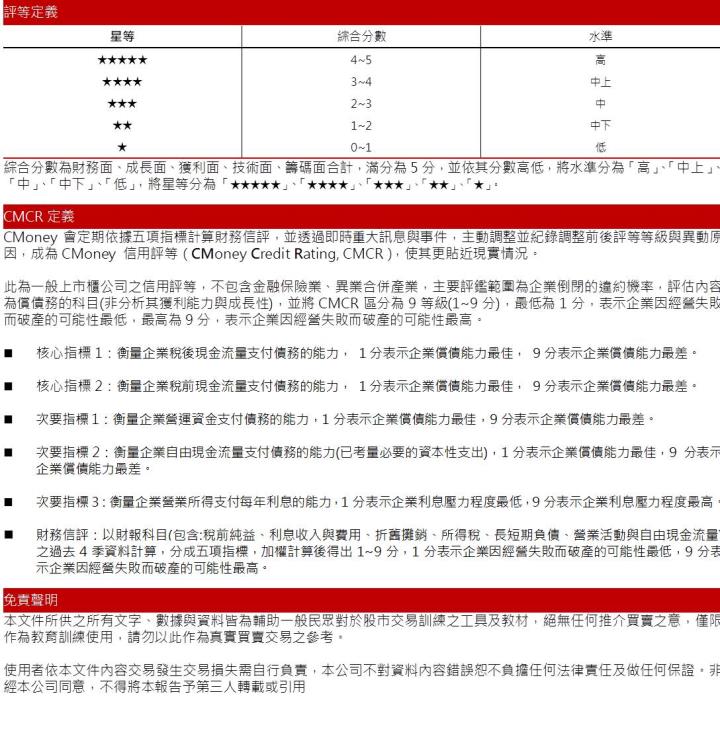

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.58分,成長面0.73分,獲利面0.68分,技術面0.68分,籌碼面0.25分,綜合評比2.94分,屬於中水準。

股價面來看,偉銓電5月中旬受本土疫情爆發衝擊見到波段低點,所幸半年線發揮支撐效用,即便先前電子股遭受資金排擠效應,但隨著漲價效應反應到營收上,股價沿短均向上,意欲挑戰前高。目前技術面呈現多頭排列,也見到部分內外資買盤介入,在產業趨勢向上,加以21H2有再調漲報價空間下,可望造成後續股價的驅動力,操作上,若拉回短均到季線間可擇機介入,預期後續應有挑戰PER 25倍以上的機會。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。