我的網誌

我的網誌

圖片來源:shutterstock

重點摘要

騰輝電子-KY 是銅箔基板廠,產品以車用與散熱為主。騰輝電子-KY 多年來耕耘利基型產品並提升研發能力與製程效率,在電動車的電源控制與車載充電等領域的技術領先同業,2020 年雖受到疫情影響而使獲利衰退,然而隨著車用相關需求回補,產能利用率大幅拉升帶動獲利跳躍性成長,產品組合可望隨著車用客戶拉貨提升、新打入日系車用產品出貨以及新開出鋁基板產能等因素而持續轉佳。騰輝電子-KY 2021 年營收預期為 78.6 億元,YoY +62.6%;稅後淨利預期為 11.0 億元,YoY +193.6%;EPS 15.37 元;本益比在營運穩健下可望回升至 13 倍,當前評價偏低,可逢低為將來 2021/06 營收以及 2021Q2 財報表現亮眼的潛在利多先行布局。

騰輝電子-KY 是銅箔基板廠,搭上電動車趨勢帶動產品組合大轉佳!

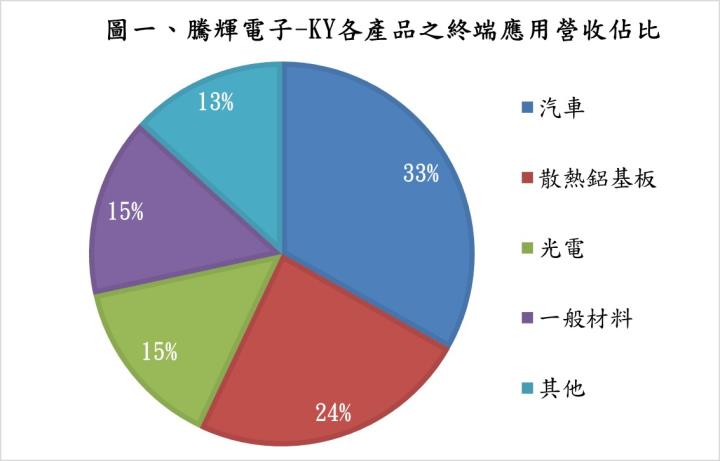

騰輝電子-KY 是銅箔基板廠,客戶以亞洲廠商為主,包含志超(8213)、燿華(2367)與敬鵬(2355)等。騰輝電子-KY 2021Q1 產品應用占比為:汽車 33%、散熱鋁基板 24%、光電 15%、一般材料 15%與其他 13%。騰輝電子-KY 生產廠區包含蘇州廠、江陰廠、深圳廠、與臺灣廠,銅箔基板月產能約 80 萬張、鋁基板月產能約 17 萬張。

騰輝電子-KY 的營收規模雖然較國內 CCL 同業低,但其多年來耕耘利基型產品並提升研發能力與製程效率,目前已是全球汽車頭燈散熱材料的第一大供應商,在電動車的電源控制與車載充電等領域的技術領先同業。騰輝電子-KY 的經營方向以高階產品為主,在低價產品上不會像其他同業一樣做殺價競爭,毛利率維持約 20%左右的水準;公司藉由齊全的產品線與相對穩定的報價提高客戶忠誠度,並靠著增加散熱、軍工與航太等高毛利產品出貨來提升獲利能力,高毛利產品佔營收比重已從 2016 年的不到 15%提升至 2021Q1 的 31%,平均毛利率可達到 30%~40%以上,帶動毛利率從 2016 年的不到 20%逐年攀升至 2021Q1 的 33%,整體營運重心持續往高階市場發展。

騰輝電子-KY 2021Q1 受惠於客戶拉貨動能強勁,營收與獲利創下單季新高!

相較於同業 Q1 為傳統淡季,騰輝電子-KY 由於低價產品佔營收比重相對較低,且客戶忠誠度較高,因此從過往來看,全年並無明顯淡季。2021Q1 受惠於車市回溫,且原物料漲價也使客戶提前拉貨,帶動 2021Q1 營收大幅成長;騰輝電子-KY 於 2021Q1 針對耗銅比重較高的一般材料調漲報價 10%~15%以反應成本,在產能規模提升與報價調漲下使毛利率大幅季增 4.3%至 33.0%。騰輝電子-KY 2021Q1 營收為 16.1 億元,QoQ +33.6%,YoY +20.0%;稅後淨利為 1.9 億元,QoQ +159.5%,YoY +79.4%;EPS 2.69 元,營收與獲利皆創下單季新高。

騰輝電子-KY 2021Q2 產能利用率大幅拉升,上半年獲利可望超越 2020 全年獲利!

展望 2021Q2,雖然目前尚有缺車用晶片的疑慮,然而騰輝電子-KY 訂單不減反增,近幾個月營收成長強勁的主因在於先前產能利用率過低,2020 年底僅達約 60%水準,而目前產能利用率已持續拉升至接近 90%,主因為歐洲疫情趨緩帶動車用產品拉貨,新打入的日系車用產品出貨也持續提升,且深圳廠先前開出鋁基板的產能利用率亦逐漸拉升。騰輝電子-KY 近期公告 2021/05 營收達 6.9 億元,可看出整體成長動能相當強勁,大陸廠區在 2021/05 五一連假影響下還能帶動營收逆勢月增 3.9%,以目前接單持續成長的情況來看,2021Q2 營收與獲利相當有機會續創新高,毛利率可望於產能規模大幅提升下維持良好成長幅度。騰輝電子-KY 2021Q2 營收預期為 20.7 億元,QoQ +28.3%,YoY +81.5%;2021Q2 稅後淨利預期為 3.1 億元,QoQ +59.4%,YoY +168.4%;EPS 4.28 元,2021 上半年獲利可望超越 2020 全年水準!

車用與基地台訂單拉貨還有成長空間,2021Q3 營運可望再上層樓

展望 2021Q3,以騰輝電子-KY 目前接單狀況仍持續成長來看,表現較同業更為強勁,2021 下半年的營運規模相當有機會持續向上,期望隨著缺車用晶片的問題逐漸緩解,車用 PCB 客戶將提升拉貨動能;而歐洲基地台訂單也可望隨著疫情趨緩開始追加訂單,帶動騰輝電子-KY 2021Q3 的產能利用率提升至接近滿載。整體而言,騰輝電子-KY 2021Q3 營收預期為 22.2 億元,QoQ +7.5%,YoY +93.8%;2021Q3 稅後淨利預期為 3.3 億元,QoQ +8.8%,YoY +321.5%;EPS 4.67 元。

車用產品是騰輝電子-KY 2021 年重要成長動能,需求回溫可望帶動 2021 年獲利大躍升!

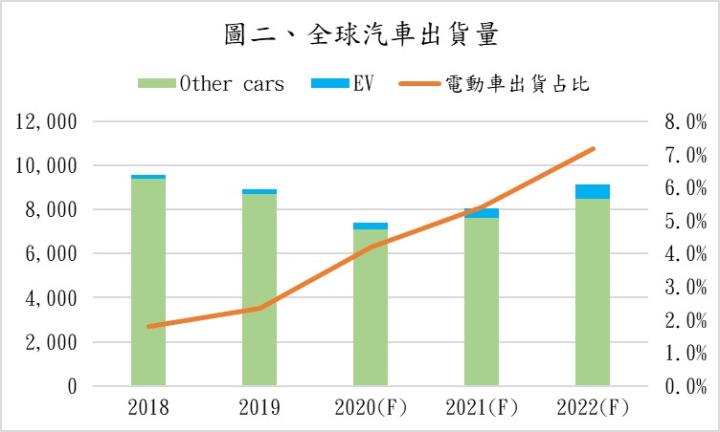

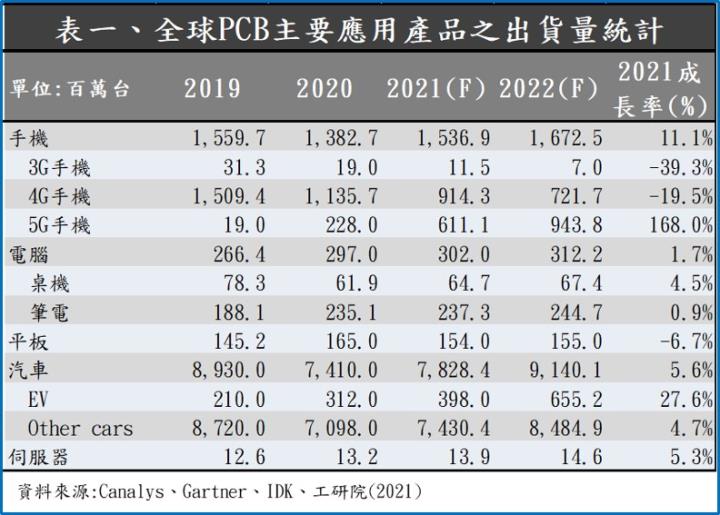

展望 2021 年,騰輝電子-KY 主要成長動能將來自於車市復甦與電動車出貨量提升。根據研究機構 Canalys 的預估,2021 年受惠於疫情趨緩與出外旅遊需求提升,市場對汽車的需求將反彈向上,汽車整體的出貨量可望由 2020 年的 7,410 萬輛提升 9%至 2021 年的 8,067 萬輛,其中電動車出貨量可望較 2020 年提升 40%至 437 萬輛。傳統燃油車與電動車的動力與傳動系統不同,燃油車較多與機械相關的零組件,而電動車則需要較多與電相關的零組件,為了應付內部各種直流電與交流電的變化,會採用更重的銅和更高層數的設計,提升對 PCB 的用量,目前市場評估單量電動車的 PCB 產值將達到 100 美元以上,比傳統燃油車的 60~70 美元高出至少 40%以上。依此推算,2021 年車用 PCB 的產值可望提升 9.6%。

騰輝電子-KY 的車用板客戶主要為燿華與敬鵬,其中敬鵬受惠於歐洲車廠需求回升,今年上半年的產能利用率提升至約 80%的水準,相較於去年同期大幅成長 20%以上,帶動騰輝電子-KY 的出貨同步提升。散熱鋁基板的部分,也受惠於耗電量大、對散熱需求提升的電動車出貨拉升,LED 頭燈、電源控制系統與車載充電等對鋁基板的需求也持續向上。目前由於歐洲政府對碳排放規定較嚴格、歐洲充電站數量相對較多以及經濟水準和環保意識較高,電動車市場在歐洲的規模較大;雖然目前電動車廠因缺料或缺櫃而紛紛延長交期,不過市場普遍看待秩序失衡只是短期現象,待疫情趨緩、整體經濟秩序回復後,車廠出貨可望於下半年逐漸踏上正常軌道,將再進一步帶動對上游 PCB 與相關板材的需求。其餘光電板與一般材料的部分,目前並非騰輝電子-KY 的營運重心,經營策略以維持穩定獲利為主。整體而言,騰輝電子-KY 2021 年營收預期為 78.6 億元,YoY +62.6%;稅後淨利預期為 11.0 億元,YoY +193.6%;EPS 15.37 元。

資料來源: Canalys

預期騰輝電子-KY 有相當強勁的成長動能,當前評價偏低,可逢低布局

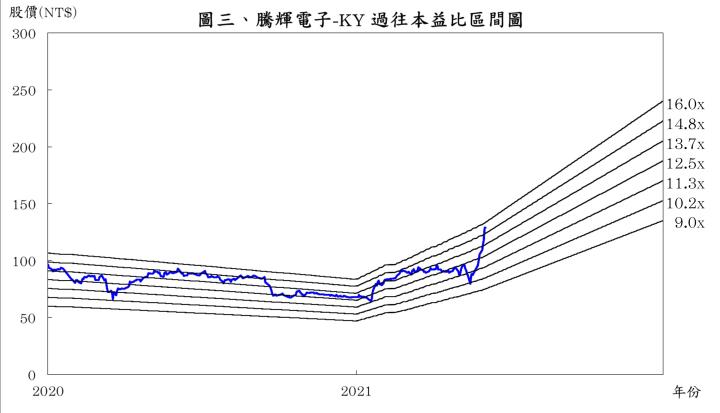

就 2021 年而言,期望在疫情趨緩與經濟秩序回穩下,整體車市以及電動車需求將持續提升。騰輝電子-KY 受惠於車用客戶拉貨提升、新打入日系車用產品出貨以及新開出鋁基板產能等因素,產能利用率可望從過往的約 50%~60%提升至 2021 年的 80%~90%,將帶動營收、毛利率與獲利大幅翻倍成長。根據騰輝電子-KY 2021/06/10 的收盤價 129.5 元與 2021 年 EPS 15.37 元計算,本益比為 8.43 倍,由於騰輝電子-KY 過往本益比多處於 9~16 倍,目前落於中間值偏下,在營運穩健成長的情況下,2021 年本益比應有機會回升至區間中上緣 13 倍上下浮動,當前評價偏低,可逢低為將來 2021/06 營收以及 2021Q2 財報表現亮眼的潛在利多先行布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險