我的網誌

我的網誌

圖片來源:shutterstock

重點摘要

聯茂是銅箔基板大廠,市占率約 6%,排名全球前五,客戶包含華為、中興通訊、愛立信、三星、金像電(2368)、瀚宇博(5469)與敬鵬(2355)等。聯茂 2021 上半年主要受惠於網通需求強勁以及 Intel Whitley 平台上線,產品出貨量持續增加;下半年期望在新產能開出以及 5G 基地台客戶包含華為、中興通訊與愛立信等帶動下,接單將持續向上,產品組合也可望隨著新打入的中高階產品開始出貨下而持續轉佳。聯茂 2021 年營收預期為 316.9 億元,YoY +24.7%;稅後淨利預期為 31.7 億元,YoY +19.0%;EPS 8.53 元;本益比在營運穩健下可望回升至 16 倍,當前評價偏低,可逢低為將來 5G 基地台與手機拉貨動能浮現帶動銅箔基板需求再提升的行情布局。

聯茂是銅箔基板大廠,打進高階供應鏈與 5G 基地台拉貨為近幾年重要成長動能

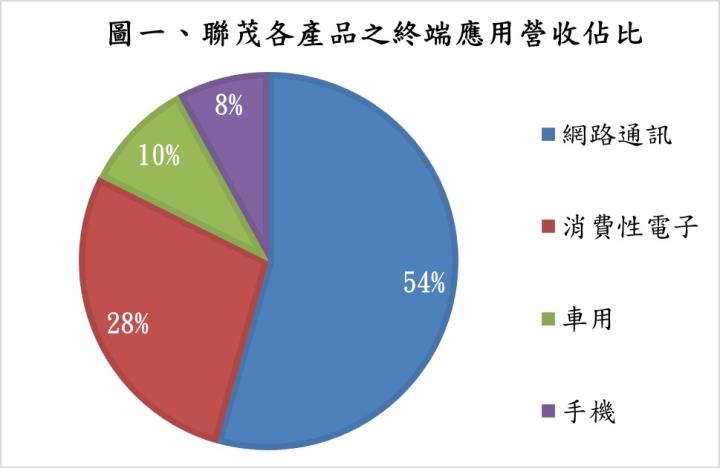

聯茂是銅箔基板大廠,市占率約 6%,排名全球前五,客戶包含華為、中興通訊、愛立信、三星、金像電、瀚宇博與敬鵬等。聯茂 2020 年產品應用占比為:網路通訊 54.4%、消費性電子 27.9%、車用 9.7%與手機 7.9%。聯茂生產廠區包含江西廠、無錫廠、東莞廠、廣州廠、黃江廠與臺灣新埔廠,銅箔基板月產能約 410 萬張。

近年來隨著歐盟與日本等地對環保規範轉趨嚴格以及高頻高速的發展,聯茂持續調整產品佈局,包含引進無鉛製程所需使用的無鹵素材料以及支援高頻高速與低訊號流失的特殊材料,帶動產品組合持續轉佳,今年也成功打進愛立信與三星的高階產品供應鏈。除了技術上的突破,聯茂對上游原物料的掌握能力也很強,藉由多管道的供貨來源以及長期的供貨合約來穩定原物料的成本,因此原物料價格雖從 2020Q4 大幅漲價至 2021H1,但聯茂的毛利率都能維持相對穩定,並藉由轉嫁成本的方式維持良好獲利能力。隨著 2021/04 針對銅箔基板報價調漲、中國 5G 基地台拉貨以及新打進的高階產品開始出貨下,聯茂 2021 年獲利可望續創新高,維持自 2014 年以來第 7 年的正成長。

聯茂 2021Q1 受惠於伺服器訂單湧現,帶動 EPS 創下史上最佳第一季

Q1 雖為傳統淡季,不過受惠於歐美客戶的資料中心庫存調整完畢,訂單自 2020/12 便持續增加,且在筆電、平板與手機等需求延燒以及車市回溫帶動下,聯茂 2021Q1 營收逆勢向上;惟因銅價、玻纖布與環氧樹脂等原物料上漲以及美元貶值等影響,使毛利率季減 0.3%至 18.5%。聯茂 2021Q1 營收為 74.0 億元,QoQ +21.0%,YoY +31.7%;稅後淨利為 6.4 億元,QoQ -17.4%,YoY +70.6%;EPS 1.93 元,為有史以來表現最佳的第一季。

預期伺服器與基礎建設訂單將帶動聯茂 2021Q2 營收持續向上,毛利率在報價調漲下可望止跌回升

展望 2021Q2,受惠於海外疫情逐漸復甦,商用伺服器訂單持續增加;車用與消費性電子等訂單亦維持穩健;基礎建設訂單則預期隨著 2021/06 中國 5G 基地台開標而逐步帶動拉貨動能向上。聯茂新埔廠雖於 2021/04 發生火災,前段製程受損影響銅箔基板產能約 45 萬張,不過聯茂迅速將訂單轉移至大陸各廠區生產,且江西廠已於 2021/04 月底開出 30 萬張銅箔基板產能,可望帶動營運規模維持穩健成長。整體而言,聯茂 2021Q2 營收預期為 82.1 億元,QoQ +11.1%,YoY +9.9%;毛利率的部分,雖然近幾個月以來原物料價格持續上漲,不過聯茂已於 2021/04 月初針對銅箔基板報價調漲 10%~20%,可望抵銷原物料漲價影響並帶動毛利率回升,預期毛利率將季增 1.4%至 19.9%;2021Q2 稅後淨利預期為 8.5 億元,QoQ +31.6%,YoY -2.3%;EPS 2.21 元。

基地台訂單遞延以及手機需求提升可望帶動 2021Q3 營收續創新高!

展望 2021Q3,由於今年 5G 基地台開標時間晚於市場預期,最早將於 2021/06 開始拉貨,大部分訂單將遞延至 2021Q3,再加上資料中心與伺服器等延續拉貨動能下,市場對銅箔基板的需求將持續提升;且聯茂的客戶受惠於美系與中系客戶會在 2021Q3 推出較多 5G 相關電子應用,將進一步帶動銅箔基板的拉貨動能。整體而言,聯茂 2021Q3 營收預期為 86.5 億元,QoQ +5.3%,YoY +39.0%;毛利率的部分,預期原物料、電價與報價之間的變化持平,毛利率隨著營運規模提升可望續增 0.7%至 20.6%,2021Q3 稅後淨利預期為 9.4 億元,QoQ +11.6%,YoY +46.4%;EPS 2.46 元。

除了伺服器,5G 基地台與手機也是聯茂 2021 年重要成長動能,下半年獲利可望更上層樓!

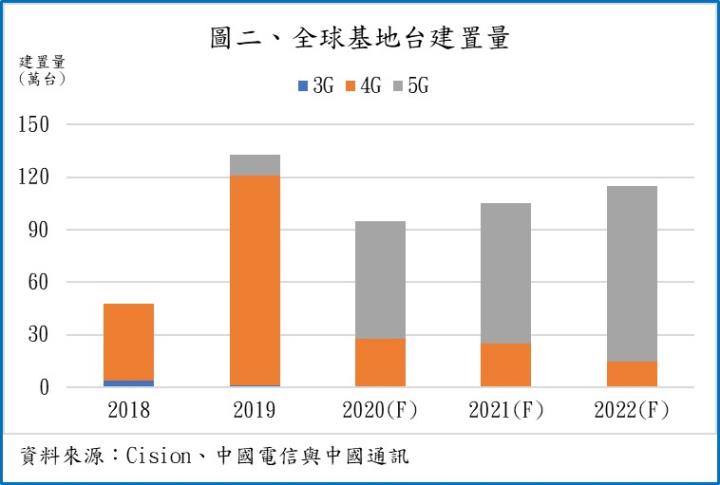

展望 2021 年,聯茂主要成長動能將來自於 5G 基地台、手機與伺服器需求提升。根據 Cision 的研究報告以及中國電信與中國通訊的年報統計,2020 年基地台的建置量大約為 70 萬座,其中約有 65 萬座為中國的 5G 基地台;2021 年在疫情復甦與 5G 需求帶動下,基地台的建置量可望成長 18.2%至約 80 萬座,其中約有 72 萬座為中國的 5G 基地台。

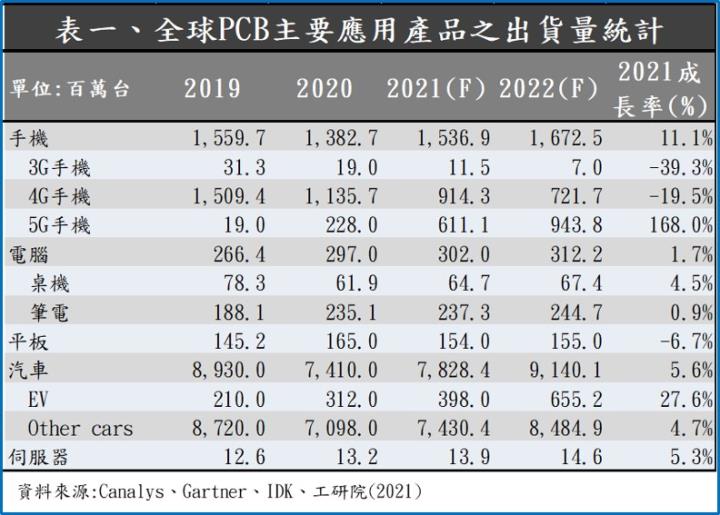

手機與伺服器的部分,根據研究機構 Canalys、Gartner、IDK 與工研院等機構的預估,2021 年受惠於 5G 換機潮,全球 5G 手機出貨量將從 2020 年的 2.3 億台成長 168%至 6.1 億台,其中中國市場將增加 1.3 億台需求,貢獻最大。雖然目前印度疫情較嚴重,組裝廠可能會因為停工或缺工問題而受到影響,不過預期隨著疫苗接種率提升將逐步降低營運風險,拉貨需求可望維持穩健。伺服器的部分,除了遠距辦公帶動企業對雲端與傳輸流量需求增加,Intel 十奈米的 Ice Lake 與 AMD 七奈米的 Milan 平台導入市場也帶動伺服器換機潮以及雲端資料中心的基礎建設規模提升,市場預期 2021 年伺服器出貨量將會年成長 5%以上。

聯茂上半年主要受惠於網通需求強勁以及 Intel Whitley 平台上線,產品出貨量持續增加;下半年期望在新產能開出以及 5G 基地台客戶包含華為、中興通訊與愛立信等帶動下,接單將持續向上,產品組合也可望隨著新打入的中高階產品開始出貨下而持續轉佳。整體而言,聯茂 2021 年營收預期為 316.9 億元,YoY +24.7%;稅後淨利預期為 31.7 億元,YoY +19.0%;EPS 8.53 元。

預期聯茂有穩健成長動能,當前評價偏低,可逢低布局

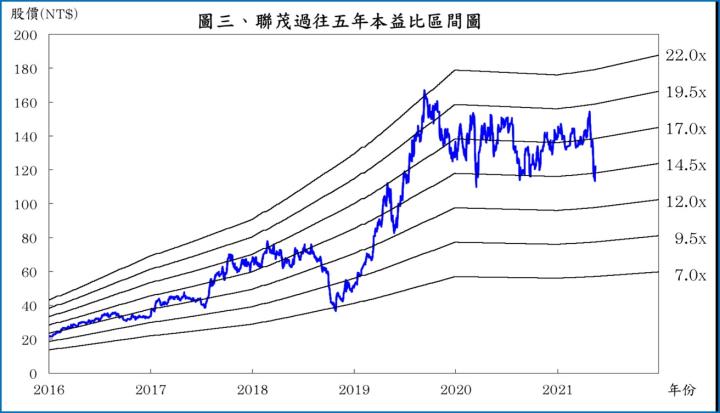

就 2021 年而言,期望 5G 基地台、手機與伺服器將帶動聯茂的銅箔基板出貨動能穩健成長,產品組合可望隨著新打入的中高階產品開始出貨而持續轉佳。根據聯茂 2021/06/06 的收盤價 124 元與 2021 年 EPS 8.53 元計算,本益比為 14.54 倍,由於聯茂過往五年本益比多處於 7~22 倍,目前落於中間值附近,在營運穩健成長的情況下,2021 年本益比應有機會回升至區間中上緣 16 倍上下浮動,當前評價偏低,可逢低為將來 5G 基地台與手機拉貨動能浮現帶動銅箔基板需求再提升的行情布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險