我的網誌

我的網誌

圖片來源:shutterstock

重點摘要

金像電是 PCB 廠,客戶包含國內外 PC 與資料中心等大廠,目前隨著美系資料中心大廠的 Whitley 平台將在 2021Q3 問世,帶動 2021Q2 拉貨動能持續向上;100G Switch 滲透率提升與 400G Switch 小量出貨也帶動產品組合持續轉佳。金像電目前除了提升大陸廠區的生產良率,也加速拓展晶圓測試板市場商機,目前已具備量產微孔、細線路以及 32 層板以上高階製程的量產能力,整體營運將持續朝向中高階市場邁進。金像電 2021 年營收預期為 253.5 億元,YoY +8.3%;稅後淨利預期為 26.5 億元,YoY +28.2%;EPS 4.84 元;本益比在營運穩健下可望回升至 13 倍,當前評價偏低,可逢低為將來 Whitley 新平台上線與資料中心建置需求提升的行情布局。

金像電近年來轉移營運重心至伺服器領域並成功搭上 5G 商機,帶動獲利翻倍成長

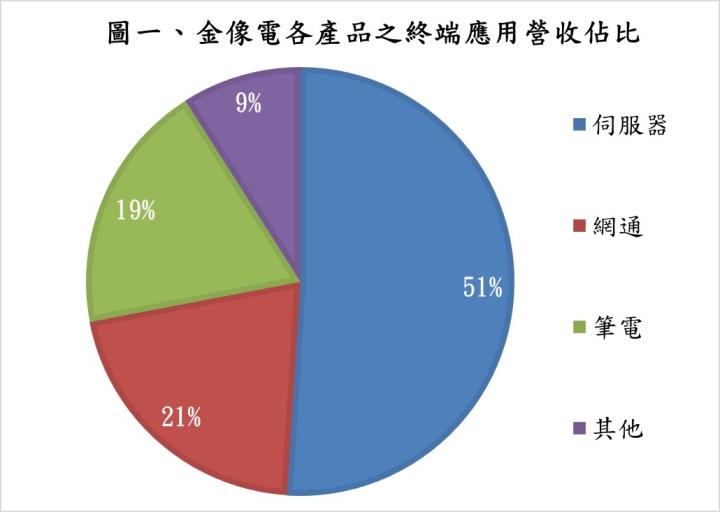

金像電是 PCB 廠,客戶包含國內外 PC 與資料中心等大廠。金像電 2020 年產品應用占比為:伺服器 51%、網通 21%、筆電 19%、其他 9%。金像電生產廠區包含臺灣中壢、大陸蘇州廠與常熟廠,中壢廠以高階產品為主,蘇州廠則主攻中階產品,常熟廠則以低階產品為主,另有約 10%產能為手機與筆電用的 HDI 板。

金像電曾經是全球第二大的筆電 PCB 廠,但過去幾年來筆電成長緩慢,且平板瓜分市場,使得金像電獲利一度受到打擊,再加上大陸廠區較老舊,折舊金額高與生產效率不佳導致金像電毛利率不時掉至 10%以下。在獲利能力看似岌岌可危下,金像電嗅到 5G 商機,搶先同業布局伺服器與網通相關產品,在轉移營運重心下成功脫穎而出,毛利率自 2019Q4 以來便成功站在 20%之上,找出穩定獲利的模式。金像電目前除了提升大陸廠區的生產良率,也加速拓展晶圓測試板市場商機,目前已具備量產微孔、細線路以及 32 層板以上高階製程的量產能力,整體營運將持續朝向中高階市場邁進。

金像電 2021Q1 出貨續揚、營收逆勢季增,EPS 創下史上最佳第一季

Q1 雖為傳統淡季,不過受惠於歐美客戶的資料中心庫存調整完畢,且在平板與筆電等產品需求穩健下,帶動金像電出貨動能持續向上,營收逆勢季增。金像電的產品應用比重與先前相比差異不大,雖有原物料漲價壓力,不過受惠於美系資料中心大廠的 Whitley 平台、400 G 交換器與 IC 測試板等新產品拉貨帶動,使毛利率季增 1.4%至 22.8%。金像電 2021Q1 營收為 57.9 億元,QoQ +3.2%,YoY +14.7%;稅後淨利為 6.0 億元,QoQ +67.6%,YoY +49.1%;EPS 1.09 元,為有史以來表現最佳的第一季。

預期 Intel 新平台加速出貨將帶動金像電 2021Q2 產品組合持續轉佳

展望 2021Q2,目前隨著美系資料中心大廠的 Whitley 平台將在 2021Q3 問世,帶動 2021Q2 拉貨動能持續向上,金像電目前臺灣中壢廠的產能已達滿載,大陸廠區雖受到五一連假影響,產能利用率也在 90%以上。網通與筆電的部分,雖然缺晶片狀況仍未緩解,不過金像電目前接單狀況都維持穩健,能夠藉由迅速轉移訂單的方式將整體產能利用率維持在 80%以上的水準。整體而言,金像電 2021Q2 營收預期為 64.9 億元,QoQ +12.1%,YoY +2.9%;毛利率的部分,預期在新產品加速出貨下,將帶動產品組合持續轉佳,足以抵消原物料漲價影響,毛利率將持續季增 1.8%至 24.6%,2021Q2 稅後淨利預期為 7.0 億元,QoQ +18.0%,YoY -4.5%;EPS 1.28 元。

5G 將帶動伺服器需求與規格提升,金像電 2021Q3 獲利可望持續向上

展望 2021Q3,預期隨著較多中系 5G 手機將發布,5G 滲透率提升將帶動市場對邊緣運算與資料中心建置等需求持續向上,而產品規格提升也將帶動獲利轉佳,金像電的蘇州廠目前網通板生產的平均層數已提升至 12~16 層,常熟廠也在折舊到期與產能利用率拉升下,於 2021Q1 轉虧為盈,金像電可望隨著產業趨勢向上帶動獲利持續攀升。整體而言,金像電 2021Q3 營收預期為 67.1 億元,QoQ +3.4%,YoY +4.4%;2021Q3 稅後淨利預期為 7.2 億元,QoQ +3.0%,YoY +25.3%;EPS 1.32 元。

預期 2021 年伺服器需求與規格提升以及新產品出貨比重提升將帶動金像電獲利能力再創新高!

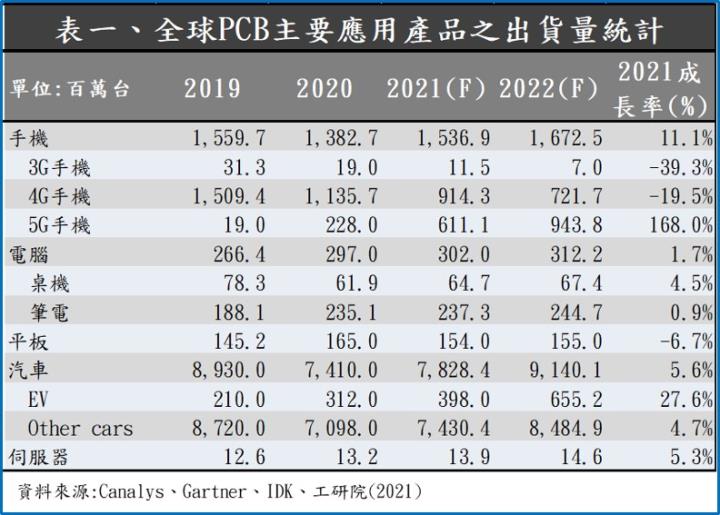

展望 2021 年,金像電主要成長動能將來自於伺服器需求與規格提升。根據研究機構 Canalys、Gartner、IDK 與工研院等機構的預估,除了遠距辦公帶動企業對雲端與傳輸流量需求增加,Intel 十奈米的 Whitley 與 AMD 七奈米的 Milan 平台導入市場也帶動伺服器換機潮以及雲端資料中心的基礎建設規模提升,市場預期 2021 年伺服器出貨量將會年成長 5%以上。

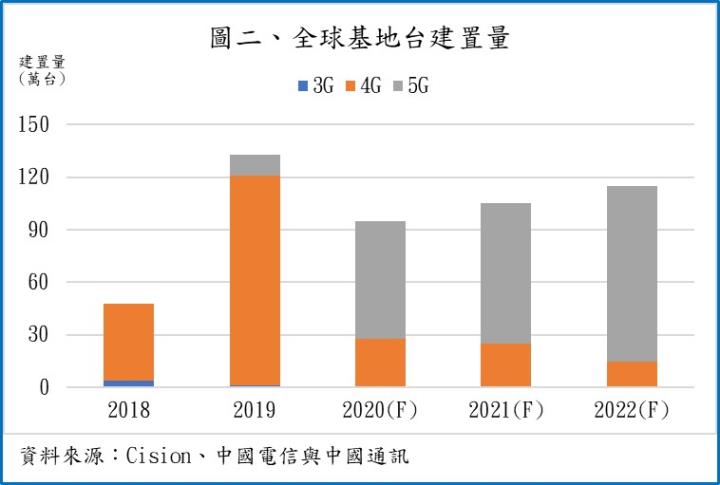

網通的部分,根據 Cision 的研究報告以及中國電信與中國通訊的年報統計,2020 年基地台的建置量大約為 70 萬座,其中約有 65 萬座為中國的 5G 基地台;2021 年中國三大基地台業者的 5G 資本支出不變,在疫情復甦與 5G 需求帶動下,基地台的建置量可望成長 18.2%至約 80 萬座,其中約有 72 萬座為中國的 5G 基地台。

電腦的部分,市場預期隨著疫情趨緩,遠距辦公需求減少以及 2021 上半年缺晶片問題較嚴重,筆電成長動能相對有限。

金像電目前受惠於美系資料中心大廠的 Whitley 平台上線,PCB 層數由原先 Purley 的 8-14 層提升至 14-16 層;資料中心的部分,也隨著 100G Switch 滲透率提升與 400G Switch 小量出貨帶動產品組合持續轉佳。金像電 2021 年規劃以去瓶頸的方式擴充產能,先以提升大陸廠區的生產良率為主,並且藉由挑單生產的方式使各廠區達到最適訂單配置,整體獲利能力可望隨著產業趨勢與成本結構改善而持續向上。金像電 2021 年營收預期為 253.5 億元,YoY +8.3%;稅後淨利預期為 26.5 億元,YoY +28.2%;EPS 4.84 元,可望創下有史以來的新高。

預期金像電有穩健成長動能,當前評價偏低,可逢低布局

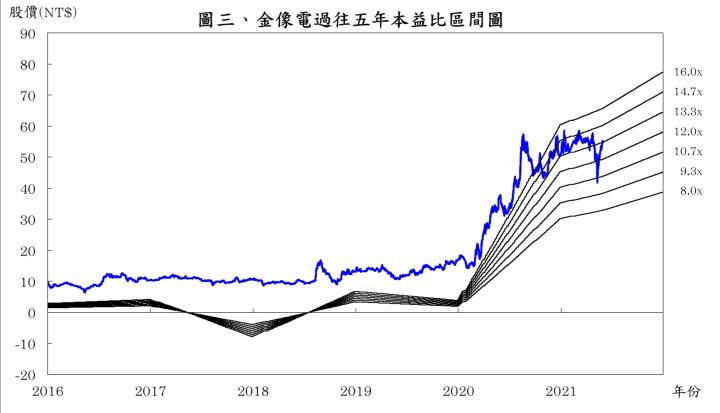

就 2021 年而言,期望 5G 滲透率提升以及伺服器新平台上線將帶動金像電產品結構持續轉佳,廠區隨著生產效率提升也可望帶動毛利率逐季攀升。根據金像電 2021/05/31 的收盤價 55.2 元與 2021 年 EPS 4.84 元計算,本益比為 11.41 倍,由於金像電過往五年本益比多處於 8~16 倍,目前落於中間值偏下,在營運穩健成長的情況下,2021 年本益比應有機會回升至區間中上緣 13 倍上下浮動,當前評價偏低,可逢低為將來 Whitley 新平台上線與資料中心建置需求提升的行情布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險