我的網誌

我的網誌

圖片來源:shutterstock

重點摘要

敬鵬(2355)是車用 PCB 大廠,客戶以歐美車廠為主,全球前 40 大車廠過半都是敬鵬的客戶。敬鵬近年來雖受到車市規模萎縮的影響而使獲利能力降低,但目前隨著疫情趨緩下,敬鵬的營運逐漸回穩,且泰國廠已轉虧為盈,再加上電動車客戶的拉貨帶動下,獲利有高速成長的動能。敬鵬 2022 年營收預期為 212.1 億元,YoY +12.7%;稅後淨利預期為 4.5 億元,YoY +52.7%;EPS 1.12 元;每股淨值 42.07 元;股價淨值比在營運穩健下可望回升至 1.0 倍,當前股價偏低,可逢低為將來車市復甦與電動車需求增加帶動 PCB 產值提升的行情布局。

知名車廠多為敬鵬客戶,車市復甦與電動車崛起將帶動敬鵬鹹魚翻身

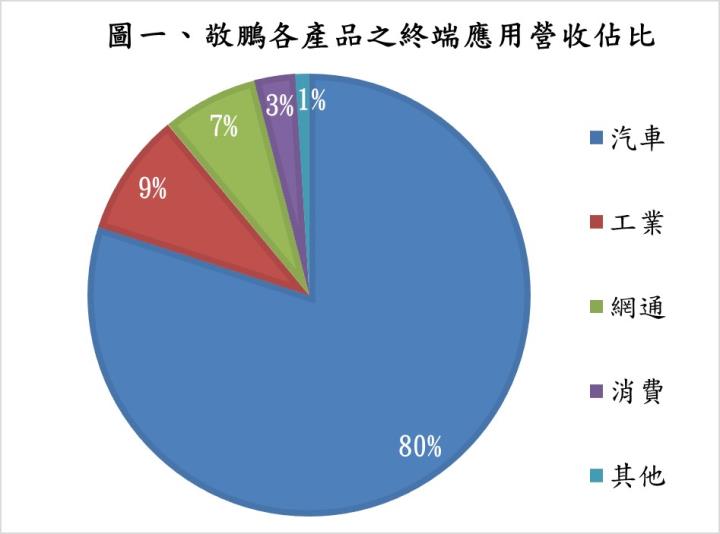

敬鵬是車用 PCB 大廠,客戶以歐美車廠為主,全球前 40 大車廠過半都是敬鵬的客戶。敬鵬 2020 年產品應用占比為:車用 80%、工業 9%、消費 7%、網通 3%與其他 1%。敬鵬生產廠區包含桃園廠、平鎮廠、常熟廠以及泰國廠,單面板月產能約 36 萬平方公尺、雙面板約 6 萬平方公尺、四層板約 7 萬平方公尺、多層板約 17 萬平方公尺、HDI 板約 2 萬平方公尺、銀/銅灌孔板約 16 萬平方公尺。

敬鵬原先是全球規模最大的汽車板廠,但 2017 年開始車市成長趨緩、共享經濟崛起、大陸車廠殺價競爭以及電動車進展緩慢等問題出現,車用相關產品受到衝擊,敬鵬的毛利率更是因為以低毛利產品為主而逐季降低,2018 年還因為平鎮廠發生火災而使整體產能減少 15%,造成 2018 年旺季不旺,毛利率在最近兩年都跌到 10%以下,2020 年還因為疫情而一度產生虧損。雖然敬鵬前幾年的營運狀況非常不理想,但敬鵬有一項非常寶貴的資產,就是客戶。營運虧損能夠藉由控制成本、優化製程或是調整產品組合來改善,改善的時程是能夠規劃出來的,但一流汽車客戶的供應鏈卻不是隨時都有機會打進的,主要原因就在於車用 PCB 的認證耗時費財,像是敬鵬先前就花了三年才打進 Bosch 的供應鏈,期間費用達上千萬元,因此在產品品質沒有出現重大瑕疵下,汽車品牌廠不太可能更換供應商。敬鵬先前靠著多年的經營、規模經濟以及穩定的品質成為許多一流汽車客戶的車用 PCB 供應商,近幾年在製程與產品組合調整下,營運開始出現轉機,多年來都維持虧損的泰國廠居然在 2020Q4 首次達到接近損益兩平的狀況,未來幾年在疫情趨緩、車市復甦與電動車崛起等展望下,敬鵬很有機會鹹魚翻身,朝向 2017 年以前的每年 EPS 4~6 元邁進。

敬鵬 2020Q4 產能利用率雖提升,但出貨受客戶與缺櫃影響而不如預期

敬鵬 2020Q4 雖然受惠於車市需求復甦與泰國廠生產良率提升,產能利用率從先前約 70%提升至 80%,然而受到客戶拉貨調整影響以及泰國廠出口櫃位不足,造成出貨進度不如預期,從敬鵬 2020Q4 的存貨增加約 2.2 億元可以看出至少有 2~3 億元的產品是受到客戶和缺櫃的影響而無法認進營收,進而導致成本與費用虛增使營業利益產生虧損。敬鵬 2020Q4 營收成長至 42.5 億元,QoQ +9.6%,YoY -2.6%。毛利率的部分,由於敬鵬改變部分成本與費用的認列方式,將大約 7,600 萬元的水電優惠補助改認列在營業成本,因此毛利率看起來相較於 2020Q3 成長 2.0%,實際上整體的營業利益沒有變。稅後淨利的部分,由於敬鵬配合台商回流投資的政策而取得租稅優惠之遞延所得稅利益約 0.6 億元,使 2020Q4 稅後淨利為 1.0 億元,QoQ +270.4%,YoY -45.4%;EPS 0.25 元。整體而言,敬鵬 2020 年雖受到疫情衝擊,但下半年營運已逐漸轉佳,2020 年營收達到 153.1 億元,YoY -14.2%,2020 年稅後淨利受到疫情衝擊與出貨不順的影響,達到 0.45 億元,YoY -93.2%;EPS 0.12 元;每股淨值 38.51 元。

敬鵬 2021Q1 出貨雖持穩,但原物料上漲與水電補貼政策結束將壓抑獲利能力

Q1 雖為傳統淡季,不過在車市回溫帶動下,敬鵬出貨仍維持穩健,泰國廠也已隨著產能利用率拉升而轉虧為盈;惟因客戶拉貨調整以及缺櫃等問題仍存在,且原物料漲價與水電補貼的政策結束預期將使獲利呈現季減,敬鵬 2021Q1 營收為 42.8 億元,QoQ +0.8%,YoY +3.8%;毛利率的部分,若 2020Q4 扣除水電政策補貼,2020Q4 毛利率實際上僅有 5.7%,敬鵬雖於 2021Q1 針對部分產品的報價調漲,但調漲日期大多在 2021/04 後才生效,2021Q1 獲利能力將受到壓抑,稅後淨利預期為 -0.49 億元;EPS -0.12 元。

預期敬鵬 2021Q2 在報價調漲與遞延出貨下將帶動營運反轉向上

展望 2021Q2,目前由於車用晶片仍嚴重缺貨,車廠大多減產或延長交期,使其他車用零組件與 PCB 的出貨連帶受到影響。敬鵬目前產能利用率維持 80%以上,在報價調漲以及先前產品遞延出貨下,可望推升整體營運反轉向上。敬鵬 2021Q2 營收預期為 45.0 億元,QoQ +5.2%,YoY +46.7%;毛利率的部分,可望隨著報價調漲與產品遞延出貨而提升 2.0%至 7.2%,2021Q2 稅後淨利預期為 0.2 億元;EPS 0.05 元。

預期 2021 年車市需求復甦將帶動敬鵬營運逐漸回穩,本業於下半年可望轉虧為盈

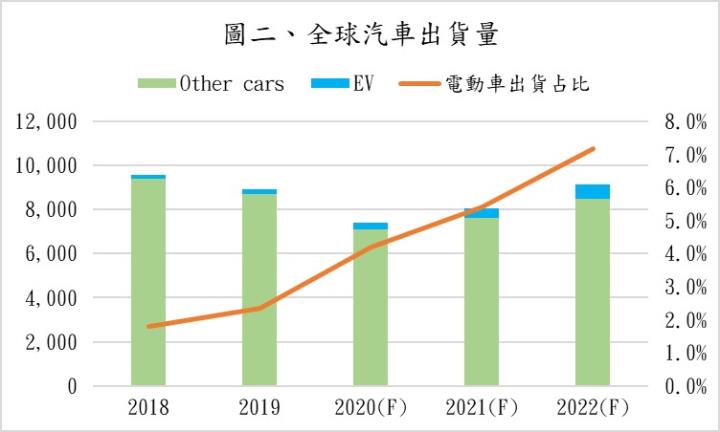

展望 2021 年,敬鵬主要成長動能將來自於車市復甦與電動車出貨量提升。根據研究機構 Canalys 的預估,2021 年受惠於疫情趨緩與出外旅遊需求提升,市場對汽車的需求將反彈向上,汽車整體的出貨量可望由 2020 年的 7,410 萬輛提升 9%至 2021 年的 8,067 萬輛,其中電動車出貨量可望較 2020 年提升 40%至 437 萬輛。傳統燃油車與電動車的動力與傳動系統不同,燃油車較多與機械相關的零組件,而電動車則需要較多與電相關的零組件,為了應付內部各種直流電與交流電的變化,會採用更重的銅和更高層數的設計,提升對 PCB 的用量,目前市場評估單量電動車的 PCB 產值將達到 100 美元以上,比傳統燃油車的 60~70 美元高出至少 40%以上。依此推算,2021 年車用 PCB 的產值可望提升 9.6%。敬鵬深耕歐洲市場多年,目前由於歐洲政府對碳排放規定較嚴格、歐洲充電站數量相對較多以及經濟水準和環保意識較高,電動車市場在歐洲的規模較大;雖然目前電動車廠因缺料或缺櫃而紛紛延長交期,不過市場普遍看待秩序失衡只是短期現象,待疫情趨緩、整體經濟秩序回復後,車廠出貨可望於下半年逐漸踏上正常軌道,敬鵬在車用 PCB 的出貨也可望轉趨順利,帶動本業於下半年轉虧為盈。敬鵬 2021 年營收預期為 188.1 億元,YoY +22.8%;毛利率預期在營運回穩下提升 2.0%至 7.7%;先前平鎮廠火災的理賠金約落在 1~2 億元,可望於 2021Q3 時認列,2021 年稅後淨利預期為 2.9 億元,YoY +544.4%;EPS 0.74 元;每股淨值 40.02 元。

預期 2022 年車市秩序回復正常,敬鵬將維持高速成長動能

展望 2022 年,預期隨著疫情影響逐漸消除下,市場整體的經濟秩序將回復正常,傳統燃油車與電動車的出貨量可望持續提升,原物料漲價或是晶片缺料等雜訊將隨著供需回穩而逐漸被化解,敬鵬在車用 PCB 的產能利用率可望隨著車市復甦與汽車出貨遞延下而提升至接近滿載的情況。敬鵬目前規劃,當營運回穩且產能利用率拉升後,將進一步在中國與泰國的廠區擴充,主要擴充的項目會以毛利較佳的 HDI 與多層板為主,可望帶動營運規模提升與產品組合轉佳。敬鵬 2022 年營收預期為 212.1 億元,YoY +12.7%;毛利率預期在營運回穩與產品組合轉佳下提升 1.6%至 9.3%;稅後淨利預期為 4.5 億元,YoY +52.7%;EPS 1.12 元;每股淨值 42.07 元。綜合以上,預期敬鵬有穩定獲利前景。

預期敬鵬有良好成長動能,當前評價偏低,可逢低布局

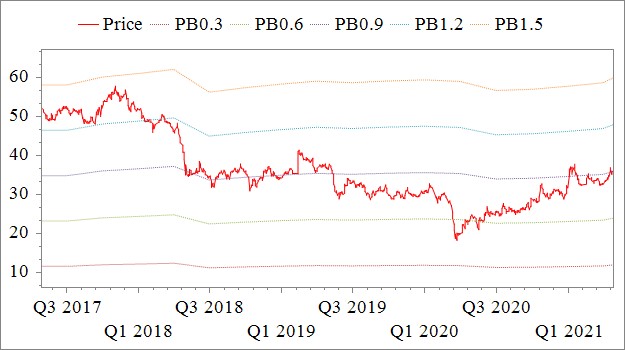

就 2022 年而言,期望在疫情趨緩與經濟秩序回穩下,汽車的交期將回復到正常水準,車用 PCB 的出貨可望維持順暢。在車市復甦與電動車出貨量提升下,敬鵬產能利用率可望維持高檔,整體營運可望維持良好成長動能。根據敬鵬 2021/04/27 的收盤價 35.3 元與 2022 年 每股淨值 42.07 元計算,股價淨值比為 0.84 倍,由於敬鵬過往五年股價淨值比多處於 0.3~1.5 倍,目前落於中間值偏下,在營運回穩的情況下,2022 年股價淨值比應有機會回升至區間中上緣 1.0 倍上下浮動,當前股價偏低,可逢低為將來車市復甦與電動車需求增加帶動 PCB 產值提升的行情布局。

圖三、歷史PB圖

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。