我的網誌

我的網誌

2020年雖有疫情,

然而食品為剛性需求,且台灣疫情相較穩定,

近年又有健身風潮興起,帶動雞肉需求增加,

因此卜蜂(1215)去年營收仍穩定維持近5%的成長,

且由於飼料成本降低、雞肉價格提高,

進而拉高毛利率,帶動每股純益(EPS)年成長13.2%。

今年能否延續去年的成長動能呢?

重點都整理在本篇文章囉~

公司簡介

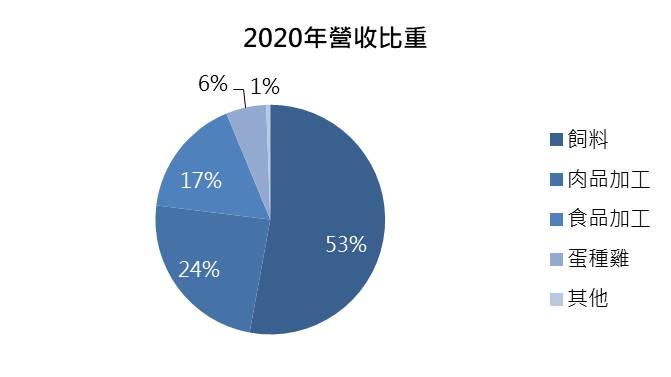

卜蜂為台灣肉品大廠,

主要產品有飼料及加工肉品,

市場以內銷為主。

飼料主要供應給全台的飼養場,

由於飼料競爭程度高,卜蜂因此逐年降低飼料的營收比重,

近十年飼料占比已從早期70%,降至近年約50~60%。

卜蜂的生鮮雞肉品來自國內各大養殖場,

垂直整合飼料生產、屠宰,以及肉品加工,

肉品採用自動化分切、去骨來降低生產成本,

銷售通路分布各大量販店、超市、飯店、早餐店、電商平台等,

為台灣肉品的領導品牌。

營運近況

卜蜂第一季受惠於農曆春節肉品需求增加,

且疫情管制國人仍不能出國、消費力留在國內,

而年初的萊豬議題,引發國人對萊豬的疑慮升溫,

促使消費者轉向購買台灣豬,甚至民眾全以雞肉替代。

根據農委會統計,今年1~2月台灣豬肉消費量約為62,000噸,

與去年同期的59,000噸相比,增加了5%,

顯示萊豬議題反而刺激台灣豬肉的需求,

進而導致飼料需求增加,甚至轉為購買雞肉的替代。

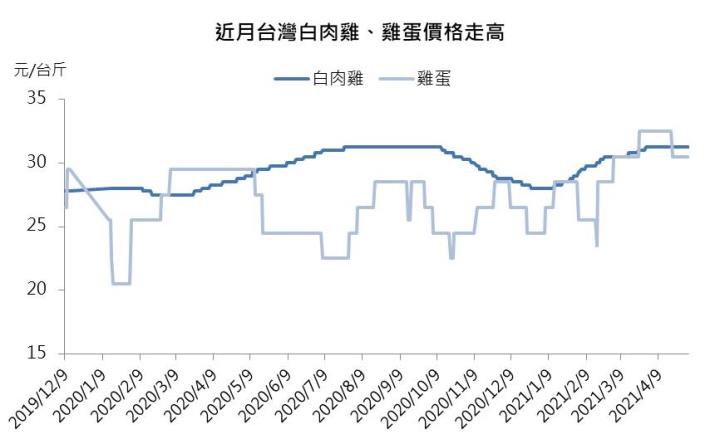

此外,觀察近期雞肉、雞蛋價格持續走高,

帶動卜蜂第一季營收來到57.19億元(YoY +9.1%),

位於歷史的較高水平。

今年展望

長期以來,雞肉是國人重要的肉品來源,

據農委會統計,本土白肉雞供應量從2015年的1.94億隻,

2019年已達2.4億隻,年複合成長率約為5.1%,

回顧卜蜂歷年的營收及獲利,其成長態勢亦隨之增加。