我的網誌

我的網誌

圖片來源:shutterstock

重點摘要

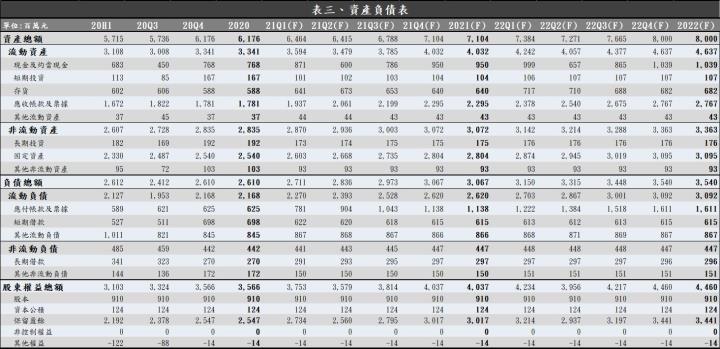

臺慶科(3357)是即將上櫃的電感廠,其專攻毛利較高的車用與通訊用的一體成型電感,並藉由自動化製程提升變壓器的生產效率,是一家「麻雀雖小,五臟俱全」且獲利良好的公司。臺慶科目前持續提升電感與變壓器的產能與生產效率,整體營運規模與獲利可望隨著產業趨勢向上而持續提升。臺慶科 2021 年期為 58.2 億元,YoY +29.9%;稅後淨利預期為 10.3 億元,YoY +40.4%;EPS 11.34 元;本益比在營運穩健下可望回升至 18 倍,當前股價偏低,可逢低為將來 5G 帶動電感需求提升的行情布局。

臺慶科製程與材料多元,擅長客製化服務,專攻高毛利產品

臺慶科是電感廠,產品主要應用於電腦、通訊、車用與消費性電子,2020 年營收占比為:電感 81.5%、濾波器與變壓器 18.5%。臺慶科的營運規模雖不大,但其電感在製程與材料的選擇上相對多元,專攻毛利較高的車用與通訊用的一體成型電感。臺慶科有能力根據不同產品對溫度穩定度的要求、電流承受能力或是客戶的預算來進行客製化調整,並藉由垂直整合的生產方式,建立從原料配方、製程到銷售的一條龍產線,降低生產成本並確保產品的品質維持穩定。臺慶科目前將研發重心放在小型化、高速化與高頻化的產品,其新研發出的微型金屬粉末一體成型功率電感擁有較低的電流阻抗並能夠承受約 150oC 的高溫,滿足電動車對電感規格的要求,在正式量產後可望大幅提升臺慶科在車用市場的競爭力。

臺慶科 2020Q4 營運穩健,2020 年藉由提升生產效率與高毛利出貨比重使獲利年成長 67%!

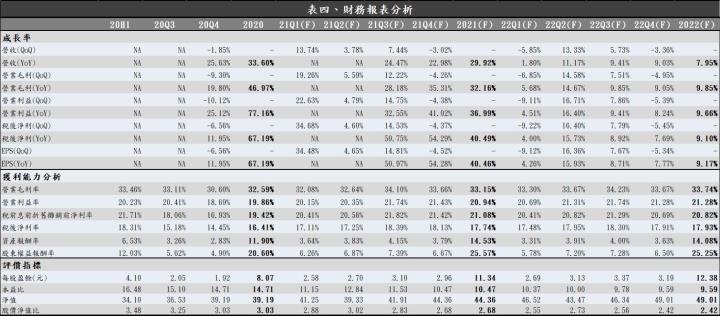

臺慶科 2020Q4 受惠於中系筆電、平板與消費性電子等需求穩健,電感維持良好出貨動能,但受到新臺幣升值、原物料價格上漲以及毛利較低的筆電用電感出貨比重提升影響,使 2020Q4 營收與獲利呈現季減;臺慶科 2020Q4 營收達到 12.1 億元,QoQ -3.6%,YoY +25.6%;稅後淨利為 1.8 億元,QoQ -6.4%,YoY +12.2%;EPS 1.92 元。整體而言,臺慶科 2020 年在疫情影響下仍維持逆勢成長,遠距辦公帶動市場對電子產品需求成長,使臺慶科 2020 年營收達到 44.8 億元,YoY +33.6%;毛利率在製程效率提升以及車用與通訊類產品佔營收比重提升下,使毛利率提升 3.0%至 32.6%,2020 年稅後淨利達到 7.4 億元,YoY +67.1%;EPS 8.07 元。

臺慶科 2021Q1 受惠於網通需求回升,帶動變壓器出貨大幅成長

Q1 雖為傳統淡季,但在網通需求回溫下,使臺慶科變壓器出貨成長,帶動 2021Q1 營收達到 13.7 億元,QoQ +13.7%;毛利率的部分,雖然原物料上漲將對成本產生一定壓力,不過在毛利較高的變壓器佔營收比重提升下,預期毛利率將回升 1.5%至 32.1%,2021Q1 稅後淨利預期為 2.4 億元,QoQ +34.3%;EPS 2.58 元。

預期臺慶科 2021Q2 在筆電與通訊等拉貨動能延續下將帶動整體營運持續向上

展望 2021Q2,隨著筆電與通訊產品的拉貨動能不減以及車市需求持續提升,臺慶科目前各產線的產能皆維持滿載,訂單能見度已達 2021Q3。目前筆電客戶雖可能因為 IC 缺料而使訂單狀況有微幅調整,不過臺慶科在營運上偏重高毛利的車用與通訊產品,訂單狀況維持相對穩健,預期 2021Q2 將能維持良好出貨動能,營收可望達到 14.3 億元,QoQ +3.8%;毛利率預期在電感的良率與變壓器自動化製程的效率逐季提升下,將略升 0.5%至 32.6%,2021Q2 稅後淨利預期為 2.5 億元,QoQ +4.7%;EPS 2.70 元。

5G手機與基地台為主要成長動能,預期營運規模與製程效率提升將帶動臺慶科 2021 年獲利大幅成長 40%!

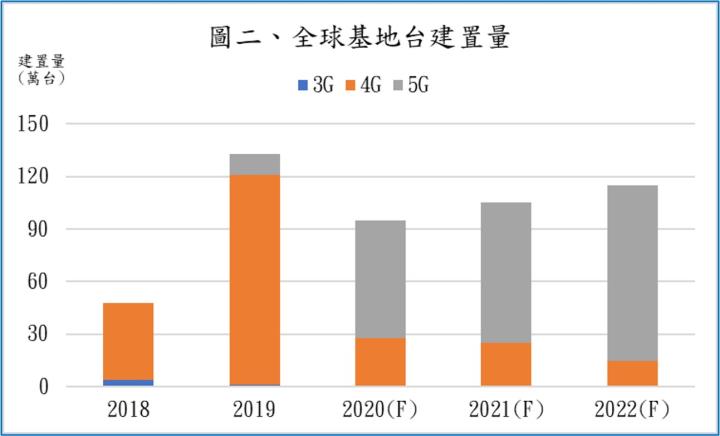

展望 2021 年,臺慶科主要成長動能將來自 5G 手機與基地台。隨著 5G 手機對訊號傳輸與用電量的要求提升,內部需要用到更多零組件支援,市場將會提升對具有小型化與大電流特性的一體成型電感需求,一支 5G 手機的電感用量將從 4G 手機的 100~180 顆提升至 150~250 顆。根據調研機構 Gartner 於 2021/2 發布的研究報告,2021 年受惠於疫情趨緩與經濟活動升溫,全球智慧型手機出貨量可望從 2020 年的 13.79 億支年成長 11.4%至 15.35 億支,其中 5G 手機的出貨量將從 2020 年的 2.28 億支成長 168.0%至 6.11 億支,5G 手機出貨比重將從 18.4%提升至 39.8%。依此計算,市場對手機用的電感需求將年成長 13.2%。

基地台的部分,由於高頻訊號的繞射能力較差,5G 基地台將增加天線來提升訊號的覆蓋率,所用到的電感數量將從 4G 基地台的 1,100~1,300 顆提升至 1,600~1,700 顆。根據 Cision 的研究報告以及中國電信與中國通訊的年報統計,2020 年基地台的建置量大約為 70 萬座,其中約有 65 萬座為中國的 5G 基地台;2021 年在疫情復甦與 5G 需求帶動下,基地台的建置量可望成長 18.2%至約 80 萬座,其中約有 72 萬座為中國的 5G 基地台。依此計算,市場對基地台用的電感需求將年成長 16.2%。

因應市場對電感的需求提升,臺慶科也持續進行產能擴充,公司規劃將於 2021Q3 開出 1~2 億顆電感產能,約提升整體產能 5~10%,產能開出後將以毛利較高的車用與通訊為主;而隨著 5G 應用增加,市場也將提升對高功率變壓器的需求,臺慶科規劃 2021Q3 將提升變壓器的產能近一倍,並持續提升自動化製程的效率以降低成本,整體營運可望在規模擴大與生產效率提升下持續向上。

整體而言,期望 2021 年將有更多 5G 應用提升對電感需求,可望帶動臺慶科 2021 年營收成長至 58.2 億元,YoY +29.9%;毛利率預期在營運規模與生產效率提升下,全年度毛利率可望成長 0.6%至 33.2%;稅後淨利預期為 10.3 億元,YoY +40.4%;EPS 11.34 元。綜合以上,預期臺慶科有穩定獲利前景。

資料來源:Gartner、IDC

資料來源: Cision、中國電信與中國通訊

資料來源:Gartner、IDC、Cision、中國電信與中國通訊

預期臺慶科有良好成長動能,當前評價偏低,可逢低布局

就 2021 年而言,期望在 5G 帶動下,市場將提升對一體成型電感的需求。臺慶科有能力提供多元的製程與材料來進行客製化的服務,整體營運規模與獲利可望隨著產業趨勢向上而持續提升。根據臺慶科的公開申購價 118.78 元與 2021 年 EPS 11.34 元計算,本益比為 10.47 倍,以電感的同業本益比多處於 14~19 倍來看,目前落於中間值偏下,在營運穩健成長的情況下,2021 年本益比應有機會回升至 18 倍上下浮動,當前評價偏低,可逢低為將來 5G 帶動電感需求提升的行情布局。

同業研究報告專區

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。