我的網誌

我的網誌

圖片來源:shutterstock

重點摘要

晶技(3042)是石英元件大廠,市占率排名全球第三。晶技多年來專精於小型化產品,擁有不輸給日本同業的技術,隨著 5G 與網通等對於石英元件的需求與規格提升,可望帶動晶技的營運規模與產品組合持續轉佳。晶技 2021 年營收預期為 148.8 億元,YoY +34.7%;稅後淨利預期為 25.0 億元,YoY +75.0%;EPS 8.08 元;本益比在營運穩健下可望回升至 16 倍,當前股價偏低,可逢低為將來石英元件需求與規格提升的行情布局。

晶技營運現況與分析

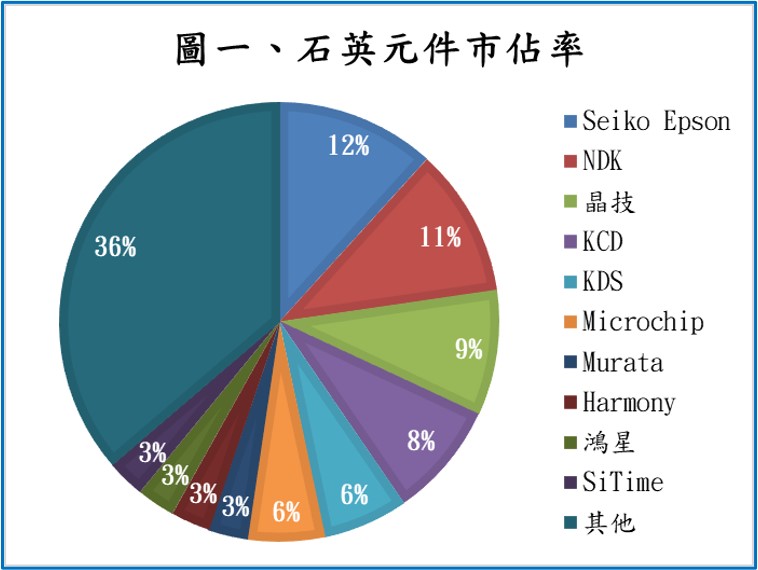

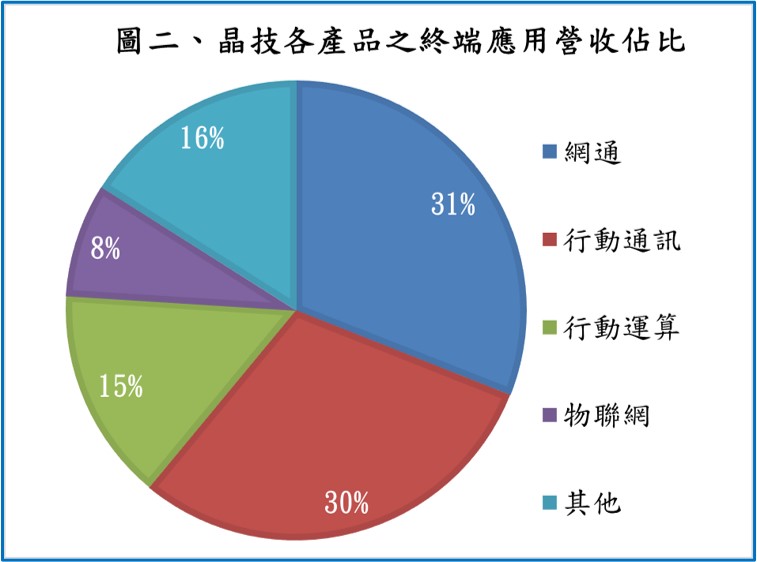

晶技是石英元件大廠,目前石英元件市佔率約 9.2%,市占率排名全球第三。晶技 2020 年產品應用占比為:網通 31%、行動通訊 30%、行動運算 15%、物聯網 8%、其他 16%。石英元件在物理上具有壓電效應,藉由施加壓力來產生相對應的訊號;石英材質受溫度變化較小與低損耗等特性相對適用於 5G 產品,因此市場對石英元件的需求逐漸提升。晶技多年來專精於小型化產品(型號為 1612 或以下,尺寸小於 1.6 x 1.2 x 0.35mm),其型號 1008(尺寸 1.0 x 0.8 x 0.3mm)的石英元件更是 2019 年以來與 KCD(Kyocera 子公司)唯二通過蘋果認證的供應商;晶技也是少數積極投入晶圓級封裝(WLP)製程的供應商(註:WLP 是直接在晶圓上封裝晶片的製程,相較於傳統先切割晶圓再封裝的做法,採用 WLP 能讓晶片尺寸更精細且一致。),目前預期 2022 年有機會開始量產型號 0806(尺寸 0.8 x 0.6 x 0.3mm)的石英晶體,比目前業界最小的型號 1008 更小,可望拉大與日本同業在技術上的差距。由於日本同業有先行者優勢,使晶技多年來都無法打進 Tier 1 的汽車供應商;不過晶技的應用領域與日本同業有所區隔,技術相對領先,多年來獲利也都維持相對穩定,且隨著通訊與網通的需求與規格提升,2020 年在小型化產品的營收佔比已由 2019 年的 23~24%上升至 34~35%,公司看好 2021 年在 5G 滲透率提升下將能使小型化產品的營收佔比提升至 45~50%,獲利可望大幅提升。

晶技 2020Q4 營運穩健,2020 年獲利受惠於小型化產品出貨提升而大幅翻倍成長!

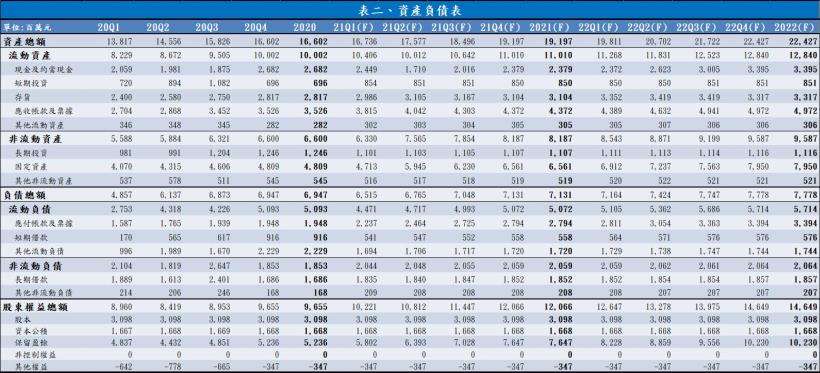

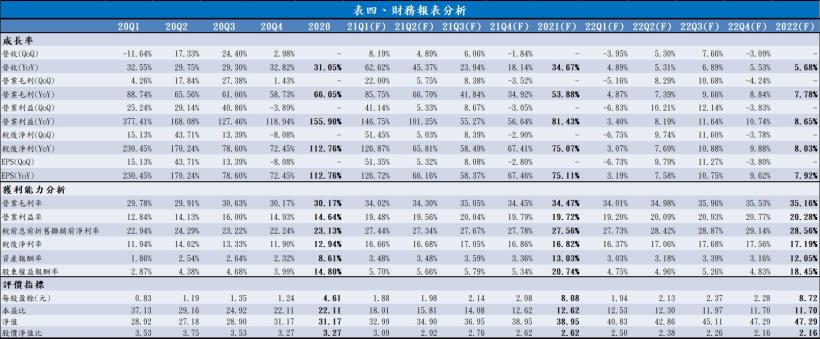

晶技 2020Q4 受惠於蘋果 iPhone 12 銷售動能良好,並配合客戶擴產需求而簽下長期供貨合約;且無線藍芽耳機與穿戴式裝置等新品上市也拉升小型化石英元件的出貨動能,使晶技 2020Q4 營收成長至 32.3 億元,QoQ +3.0%,YoY +32.8%。稅後淨利的部分,雖然原物料上漲對成本上揚造成壓力,不過在毛利較高的小型化產品佔營收比重持續提升下,毛利率僅略降 0.4%至 30.2%,2020Q4 稅後淨利為 3.9 億元,QoQ -8.1%,YoY +72.7%;EPS 1.24 元。整體而言,晶技 2020 年藉著同業受到疫情影響較嚴重下成功提升市占率,營運規模也大幅提升,2020 年營收達到 110.5 億元,YoY +31.1%,2020 年稅後淨利在營運規模成長以及毛利較高的小型化產品佔營收比重提升約 10%下達到 14.3 億元,YoY +112.8%;EPS 4.61 元。

晶技 2021Q1 出貨持穩,獲利可望於產品組合轉佳下持續成長

Q1 雖為傳統淡季,且 iPhone 12 銷售逐漸轉淡,但 2021Q1 延續小型化產品吃緊趨勢,網通設備與筆電需求持續暢旺,再加上車市回溫帶動下,部分成熟型號如 3225 與 2520 出現缺貨狀況,晶技也針對部分訂單漲價,預期使晶技 2021Q1 營收成長至 35.0 億元,QoQ +8.2%,YoY +62.6%;毛利率的部分,隨著毛利率較低的 iPhone 12 元件佔營收比重降低且毛利較高的車用元件佔營收比重提升下,產品組合可望轉佳,預期毛利率將提升 3.8%至 34.0%,2021Q1 稅後淨利預期為 5.8 億元,QoQ +51.4%,YoY +126.9%;EPS 1.88 元。

預期晶技 2021Q2 在產能擴充下將帶動整體營運持續向上

展望 2021Q2,晶技目前已在寧波廠區擴充 4 調新產線,產能擴充幅度約 5%,新開出的產能主要以目前相對吃緊的型號 2520 與 1612 為主,預期在市場對網通與 5G 相關產品的需求提升下,可望推升整體營運持續向上。晶技 2021Q2 營收預期為 36.7 億元,QoQ +4.9%,YoY +45.4%;毛利率的部分,可望隨著營運規模成長略升 0.3%至 34.3%,2021Q2 稅後淨利預期為 6.1 億元,QoQ +5.0%,YoY +65.9%;EPS 1.98 元。

預期產品規格與需求提升將帶動晶技 2021 年獲利大幅成長 75%!

展望 2021 年,晶技主要成長動能將來自於 5G 與網通。5G 手機所需用到的石英元件產值約較 4G 手機成長 30%,隨著市場預期 5G 手機的滲透率將從 20%提升至 40%,石英元件用於手機的產值可望於 2021 年提升約 11%;網通的部分,Wi-Fi 6 將需要用到更高頻的石英元件,報價約為 Wi-Fi 5 的 2~3 倍,依照市場預期 WiFi-6 滲透率將從 25%提升至 40%來看,石英元件用於網通的產值可望於 2021 年提升約 40%。由於日本幾家大廠於 2021 年並無產能擴充計劃且應用領域偏向高階的車用與工業,用於網通與通訊的石英元件應有機會維持供需緊俏。晶技在石英元件的技術相對日廠平均的水準更好,其型號 1008 的石英元件與日本 KCD 唯二通過蘋果認證,是目前少數有能力量產業界最小型號石英元件的供應商之一。隨著市場對石英元件規格要求提升,專精於小型化產品的晶技可望提升營運規模與整體獲利能力,小型化產品佔營收比重可望提升至 45%~50%。晶技 2021 年營收預期為 148.8 億元,YoY +34.7%;毛利率預期在營運規模與產品組合轉佳下,全年度毛利率可望達到 34.5%;稅後淨利預期為 25.0 億元,YoY +75.0%;EPS 8.08 元。綜合以上,預期晶技有穩定獲利前景。

預期晶技有良好成長動能,當前評價偏低,可逢低布局

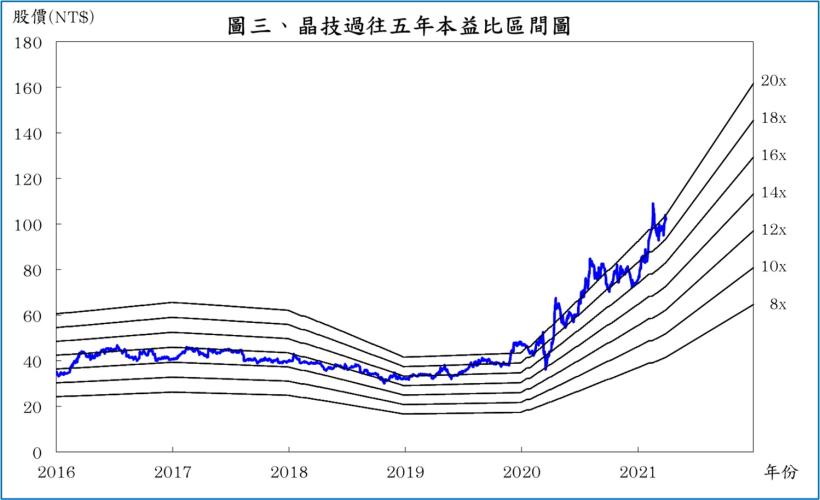

就 2021 年而言,期望在 5G 與網通等發展下,市場對於小型化石英元件的需求將持續提升,以目前日本大廠尚無針對用於 5G 與網通的石英元件規劃產能擴充,早已專精於小型化產品的晶技可望維持良好成長動能。根據晶技 2021/04/01 的收盤價 104.0 元與 2021 年 EPS 8.08 元計算,本益比為 12.87 倍,由於晶技過往五年本益比多處於 8~20 倍,目前落於中間值偏下,在營運穩健成長的情況下,2021 年本益比應有機會回升至區間中上緣 16 倍上下浮動,當前股價偏低,可逢低為將來石英元件需求與規格提升的行情布局。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。