我的網誌

我的網誌

圖片來源:shutterstock

稱霸全球的自行車鏈條大廠,產品具有5大競爭力與2大優勢

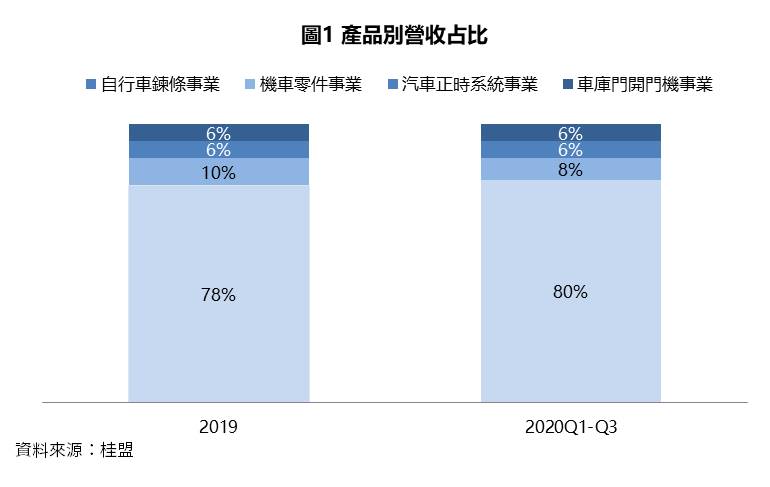

桂盟(5306)為國內鏈條大廠,集團中包含4大事業體,分別為自行車鏈條事業、機車零件事業、汽車正時系統事業、車庫門開門機事業,其中自行車鏈條為最主要的營收來源,2020年前三季桂盟約80%的營收來自自行鏈條,知名客戶包含國內自行車大廠巨大(9921)、美利達(9914),日本零組件大廠Shimano。市場預估桂盟的自行車鏈條全球市占高達80%,已具備相當的經濟規模,並透過全球布局生產基地與服務據點,在成本與供應速度上形成極大的優勢。此外桂盟能主宰自行車市場的原因包含其產品具5大競爭力,分別為相容性高、耐用度高、變速性佳、重量輕、性價比高,同時也是第一個通過碳足跡認證的鏈條,在兩大優勢下—產品品質佳、生產具經濟規模,桂盟鏈條事業的護城河難以攻破。而與一般零組件廠不同的是,桂盟不僅專注於產品,也經營鏈條品牌KMC,其不僅是台灣第一個以零組件公司名義贊助UCI車隊,也取得經濟部工業局的協助塑造品牌形象,讓「KMC」的知名度從廠商間滲透到終端消費者,使拓展B2C的AM市場時取得更大的優勢。

鋼價上漲、台幣升值干擾毛利率,但本業營運強勁下,2020Q4稅後淨利仍創新高

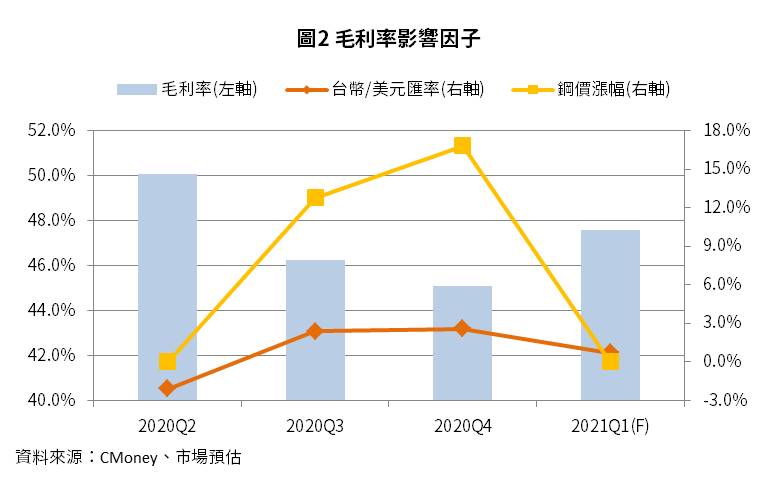

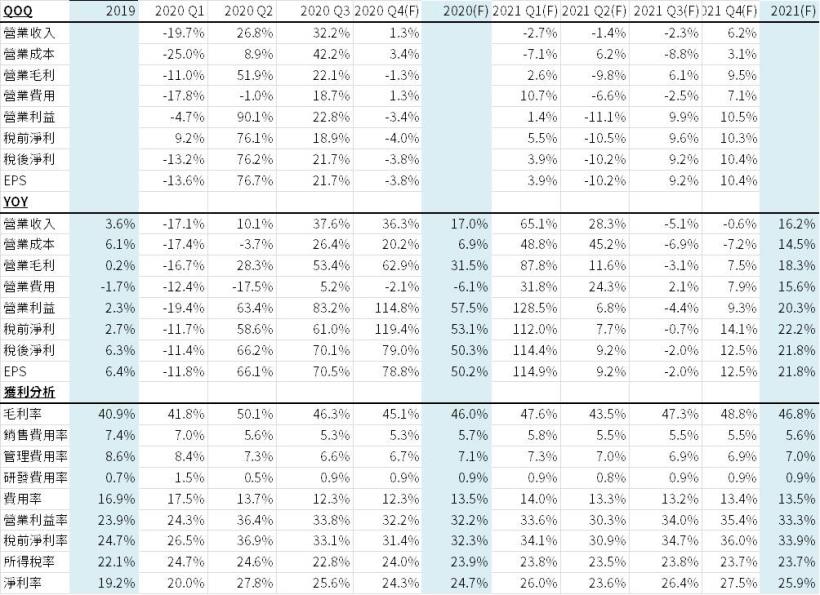

桂盟2020Q4營收創歷史新高達18.4億元,QoQ +1.3%,YoY +36.3%,營收創高主要受惠自行車終端需求暢旺,自行車整車廠積極拉貨;營業利益5.9億元,QoQ -3.4%,YoY +114.8%,營業利益較2020Q3微幅衰退的原因為毛利率下滑,雖產能利用率維持高檔,但鏈條成本鋼價上漲超過15%、新台幣升值近3%等負面因素干擾下,毛利率較前一季下滑1.2個百分點至45.1%;稅後淨利4.5億元,QoQ -3.8%,YoY +79.0%,稅後淨利包含因台幣升值產生大量的匯兌損失,預估2020Q4桂盟的匯兌損失高達2.4億元;EPS達3.56元,創歷史同期新高。

新冠疫情意外引爆自行車需求,2020年營收、獲利雙雙締造歷史新高

2020年桂盟營收創歷史新高達61.3億元,YoY +17.0%,營收大幅成長主要受惠自行車終端需求爆發。2020Q1、Q2間,新冠疫情於歐美地區爆發,人們通勤方式從大眾運輸轉往各式私人交通工具,運動習慣也從多人的室內運動轉往個人的戶外運動,自行車不僅可以讓人們在包持社交安全距離的前提下通勤,同時還能鍛鍊身體,因此自行車毫無疑問的成為這波生活習慣改變的最大贏家之一;營業利益19.7億元,YoY +57.5%,營業利益的成長主要受惠 (1) 產能利用率拉升進一步帶動毛利率較2019年成長5.1個百分點至46.0% (2) 2020H1為因應疫情的不確定性,公司實行撙節費用,使費用率下降3.4個百分點至13.5%;稅後淨利 15.1億元,YoY +50.3%,稅後淨利季增幅度收斂的主要原因為,新台幣大幅升值,預估使桂盟2020年產生近5億元的匯兌損失,儘管如此,在本業強勁的表現下,稅後淨利仍創歷史新高;EPS 首度突破10元大關達12.02元。

自行車需求強勁,鏈條出貨將維持高檔,預估2021Q1營收YoY +71.2%

展望2021Q1,桂盟1、2月營收達11.1億元,YoY +71.2%,下游整車廠持續趕工下,預估3月出貨有望維持強勁,預估2021Q1營收有望達17.9億元,QoQ -2.7%,YoY +65.1%,根據自行車整車廠的展望,目前自行車仍呈現供不應求的狀況,加上海運缺櫃、零組件缺料等負面因子干擾出貨,預計2021H1前都將維持供不應求的狀況,有利於上游零組件廠出貨量維持高檔;預估營業利益6.0億元,QoQ +1.4%,YoY+128.5%,營業利益倍增的主要原因為,在產能利用率維持高檔下,鋼價漲幅、台幣升值幅度趨緩(圖2),預計將使毛利率分別較2020Q1、2020Q4增加5.8、2.5個百分點至47.6%;預估稅後淨利4.7億元,其中包含因台幣微幅升值,預估將有2,420萬元的匯兌損失;預估EPS 3.70元,創歷史同期新高。

儘管匯率、鋼價等負面因子恐持續干擾毛利率,2021Q2 EPS仍有望維持在3元以上

展望2021Q2,預估桂盟營收可達17.7億元,QoQ -1.4%,YoY +65.1%,根據下游自行車廠的預估,2021Q2自行車經銷商仍積極回補庫存,終端需求同樣維持高檔,因此上游的桂盟營收能較去年同期成長逾60%;預估營業利益5.4億元,QoQ -11.1%,YoY +6.8%,在產能利用率維持高檔下,毛利率較2020Q2、2021Q1分別下滑6.6、4.1個百分點,主要原因為2021Q2的鋼價維持高檔的狀況下,恐拖累桂盟2021Q2的毛利率,加上2020Q2哈哈台幣走弱,使2020Q2桂盟的毛利率處在歷史高點50.1%;預估稅後淨利4.2億元,QoQ -10.2%,YoY +9.2%;預估EPS 3.32元,有望連續5季突破3元大關。

2021年沒有極限,高基期下營收、EPS仍有望再創歷史新高

展望2021年,桂盟營收有望達71.3億元,YoY +16.2%,根據自行車整車廠的展望,桂盟OEM鏈條有望維持高檔,毛利率較高的AM鏈條也有望隨自行車銷量增加而延續成長動能。除了自行車鏈條,汽車正時系統鏈條預計隨燃油車谷底反彈而成長約9%、車庫門開門機鏈條在接獲新訂單後預估將成長10-15%;預估營業利益23.8億元,YoY +20.3%,營業利益年增幅度擴大受益於,毛利率預估較2020年成長0.8個百分點至46.8%,使毛利率上升的因素包含產能利用率維持高檔、預計調漲產品價格以反應成本上漲,雖低毛利率的車庫門產品出貨量增加可能微幅拖累毛利率,但整體而言仍瑕不掩瑜;預估稅後淨利18.5億元,YoY +21.8%,主要假設包含台幣不再大幅升值,匯兌損失應能控制在4,000萬元內;預估EPS再創歷史新高達14.64元(表1)。

自行車2021年展望樂觀,上游廠同樣受惠,目前評價偏低,本益比具上升潛力

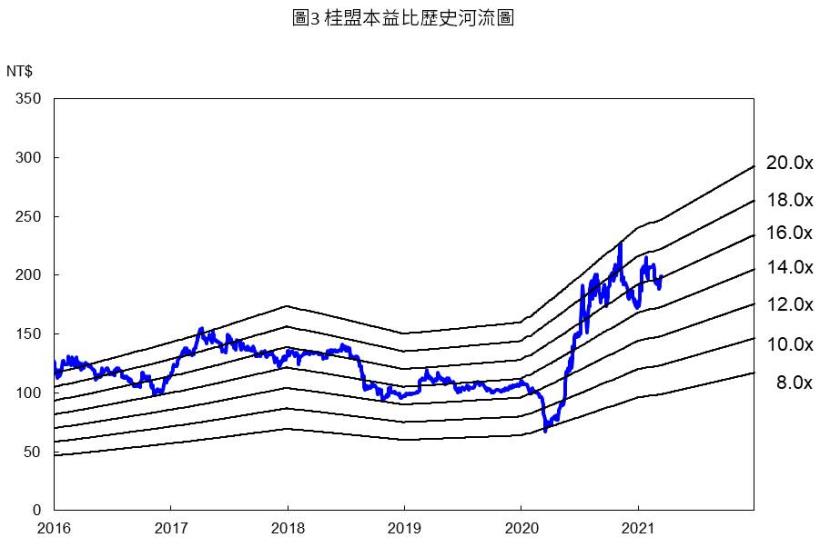

桂盟(5306) 3月17日的收盤價為199.0元,若以2021年的EPS來看,桂盟目前的本益比約為14倍,位於歷史區間12-20倍的中下緣(圖3)。桂盟在自行車鏈條具獨占性,不論市占率、生產規模都領先同業,2021年在自行車下游整車廠展望樂觀的情況下,位於上游的桂盟2021年營收、獲利有望在2020年的高基期下維持雙位數的成長。此外,2021年自行車產業中將呈現代工占比較大的車廠,成長較顯著的狀況,主要原因為2020年自行車意外熱銷,供應端備料不足,加上缺櫃、封城等負面因子干擾,使2020年呈現終端需求暢旺、供應端供給不足的狀況,也導致目前通路商庫存普遍偏低。2021年疫情趨緩後,自行車終端需求恐難維持高成長,主要的動能將來自通路商回補庫存,位於上游的桂盟同樣有望搭上庫存回補的需求,成長動能應較品牌整車廠更為強勁。考量到桂盟的評價偏低,且2020年營運意外爆發、2021年展望維持樂觀,目前的本益比仍有提升空間,投資建議為逢低買進。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。