我的網誌

我的網誌【研究報告】鈺太 (6679) 持續擴張市佔,打入TESLA,營運再按讚

【公司簡介與重點】

公司簡介:

鈺太為國內MEMS(Micro-Electro Mechanical System,微機電)麥克風龍頭企業,核心事業為高附加價值的MEMS異質整合積體電路設計研發,是全球少數具有MEMS Microphone內Sensor、ASIC設計能力的業者。公司主要的大股東中,包括Wisdom Mark、美律(2439)、加高電子(8182)、麥谷科技均為重要策略合作夥。

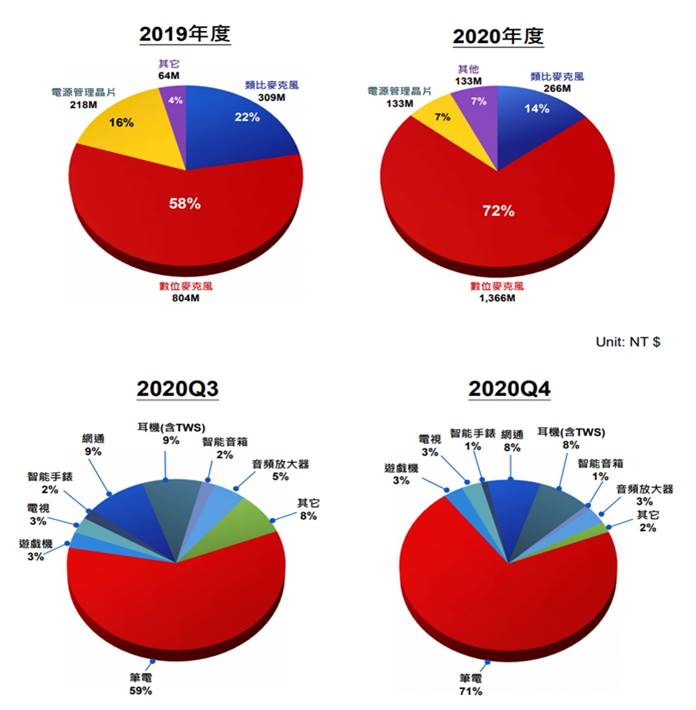

2020年產品比重:數位麥克風D-MIC佔72%、類比麥克風A-MIC佔14%、電源管理晶片約佔7%、其他佔7%。若以應用別來看,20Q4占比為:筆電約佔71%、網通約佔8%、音頻放大器(音箱)約佔3%、耳機(含TWS真無線藍芽耳機)約佔8%、智能音箱約佔1%、智能手錶約佔1%、遊戲機約佔3%、電視約佔3%。

資料來源:鈺太

行動與物聯網裝置內建,MEMS麥克風市場持續增長:

MEMS麥克風是異質整合產品,由微機電感測器(MEMS Sensor)、前置放大器+轉換電路(ASIC) 電源管理、聲腔及RF抗噪電路所組成;需同時熟稔電子與聲學兩大系統,因此進入技術門檻高。

消費電子是MEMS行業最大的應用市場,且在MEMS行業的市場規模的占比持續上升。隨著消費電子產品品類和數量的增加且及設備智慧化程度的提升,對MEMS產品數量的需求也將不斷增加。研調機構Yole Développement(Yole)指出,在2019到2025年間,全球MEMS產值將從115億美元增長至177億美元,複合年成長率(CAGR)為7.4%。

隨著語音助理功能滲透至各應用場景,未來各種穿戴式、聯網等裝置皆可望成為語音控制的設備,不僅在智慧手機、TWS耳機等領域廣泛採用,2020年新冠疫情讓宅經濟、遠距商機(WFH)盛行,對NB、電視、遊戲機等出貨需求增加。

由於MEMS麥克風已是智慧手機的標準配置,部分高階智慧手機使用量甚至高達3-4顆,此外,一副TWS耳機的MEMS麥克風使用量為4-6顆,A-MIC與D-MIC各半,智慧音箱搭載量約2-8顆,NB約使用2-4顆D-MIC、每台TV使用2-6顆D-MIC,至於遊戲機搖桿1支2顆A-MIC,隨著各項應用出貨增長,推動MEMS麥克風市場成長,加以工業自動化(Industrial Automation)和聯網汽車等趨勢可望為市場帶來強勁增長動力。

雖行動和物聯網裝置內建微機電麥克風的數量明顯攀升,但相對地在功能要求增加,元件的使用也會不斷增加,每顆元件的功耗加總起來,可能讓裝置耗電量增加,因此每顆晶片設計能否將繞線更精簡、製程更精進,持續強化高信噪比低功耗外,改良聲學感測結構、小尺寸封裝,高整合設計,以打造微型、省電的下世代MEMS麥克風將成為產品的重要方向。

全球生產製造類比與數位微機電麥克風廠商中,樓氏(Knowles)為全球MEMS麥克風市場的領導廠商,市佔率約為60%,國外尚有應美盛(InvenSense)與ST Microelectronics等,國內則有鑫創(3259),但數位輸出的MEMS麥克風僅樓氏(Knowles)和鈺太有大量供貨。

鈺太的MEMS麥克風擁有自有的智慧財產權及逾百個相關專利,除掌握微機電麥克風ASIC電路設計能力,也具有雜訊消除、波束定位與語音辨識等智慧語音演算法技術能力。並以高信噪比(SNR)、小封裝、低耗電獲NB客戶肯定,窄邊框與無邊框的趨勢有利鈺太,市佔率逐年提升,2020年已提升至40%,公司2021年以提升至50%為目標,挑戰筆記型電腦麥克風龍頭地位。

D-MIC在疫情下快速成長,推升營運創高:

疫情使NB需求高於往年水準,Omdia估計2020年出貨量達1.96億台,而鈺太Chromebook市佔率約70%,在Chromebook大幅增長下,拉升公司在NB市佔率達40%,D-MIC營收亦大幅成長。

20H1 A-MIC產品線因中國復工緩慢、終端產品需求疲弱而呈現衰退,所幸20H2疫情趨緩,TWS、智能音箱、智慧TV市場回溫,加上新增的PS5訂單,該產品線營收回到成長軌道。

20Q4營收為5.71億元,QoQ+10.44%,YoY+48.3%,單季稅後純益9957萬元,單季EPS 2.45元。

整體來看,2020年NB相關D-MIC出貨高度成長帶動營運放大,年營收達18.98億元,YoY+36.1%,創歷史新高,稅後淨利3.08億元,YoY+89.9%,同創歷史新高,EPS 7.57元。2021年1月合併營收2.1億元,YoY+74.87%。

NB端高毛利D-MIC仍為最大成長助力:

鈺太主要產品MEMS麥克風2020年佔營收84%,以高單價高毛利率的D-MIC為大宗,佔營收72%。

根據Omdia調查,受惠於COVID-19帶動在家工作及上學需求,2020年NB 市場規模成長至1.96億台,其中有1.76億台屬Windows/Chrome的作業系統。展望2021年,筆電IC大廠義隆(2458)則根據各客戶年度出貨目標加總而預估2021年NB出貨量將達2.53億台(YoY+22.2%)。

目前NB朝向窄邊框和無邊框趨勢,由於NB需要將使用體積更小的D-MIC,有利於ASP(平均售價)維持,至於高SNR採用率增加下,將每台NB所需的D-MIC也將從2-3顆增加到3-4顆,趨勢有利公司產品價量。公司NB端佔比超過7成,若以2021年NB出貨量預估約2.5億、每台NB搭載2顆MEMS麥克風、且鈺太市占率提升到五成來算,出貨量將約2.5億顆以上,成長6成。

打進TESLA、新品蓄勢待發:

除NB市場外,A-MIC產品線受惠智慧TV、TWS ANC與PS5放量,尤其搭載ANC(自動降躁)的單顆TWS需要3顆D-MIC,一副就需要6顆,且價格可高於一般1.5-2倍,有助推升ASP。

車用方面,鈺太D-MIC除原先日本車廠外,近期再新增一家日本車廠客戶,日前公司也證實切入TESLA供應鏈,並已出貨,一台車約需使用3-8顆D-MIC,遠高於每台NB的2-4顆,而車用的ASP又較消費性產品高2-3倍,以公司預期每年約有50萬輛來看,車用在2021年、2022年營收約可貢獻1~2%。此外,車用與遊戲機產品具有不易更換供應鏈、提供長期穩定營收,將可降低消費性電子產品生命週期短且量價波動過大的風險。

鈺太過往在MEMS累積封測、蝕刻以及校準技術,因此除MEMS麥克風外,也開發組合式D-MIC和氣壓傳感器,提供電子設備測量海拔高度,可應用在導航、無人機送貨的場景之中,有望成為未來成為新動能。

綜上來看,鈺太受惠NB、TWS等產品線續旺,且ASP有增長空間,加上公司積極打入車用市場,提供長線穩定營收且產能無虞,預估2021年營收26.03億元,YoY+37.16%,稅後EPS為12.18元。

產能足以因應市場,趁機攫取市佔:

鈺太因微機電產業特性,向來是交付全年訂單給長期配合的晶圓代工和封測廠,故在市場面臨晶圓產能供不應求下,鈺太產能仍可滿足客戶需求成長,不致缺貨。

為搶下更多市占,公司今年並無漲價計畫。相較於美系競爭對手漲價,公司傾向維持價格,使D-MIC產品具價格競爭力,預期今年有望搶下5成NB麥克風市場,挑戰龍頭地位。

評價與結論:

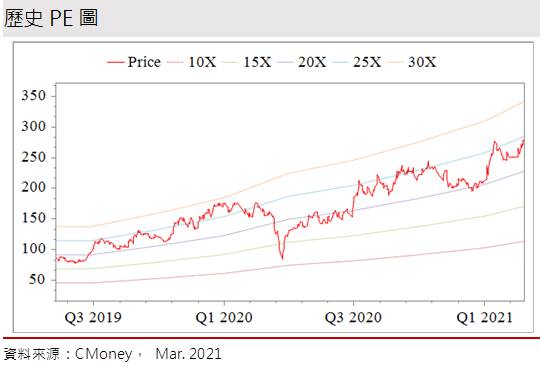

鈺太股本為4.13億元。受惠NB、TWS等產品線續旺,且ASP有增長空間,加上公司積極打入車用市場,提供長線穩定營收且產能無虞,預估2021年EPS為12.18元。已連續3年發放現金股利,日前董事會決議,每股擬配發現金股利5.07元,創上市新高,配息率67.08%,現金股利殖利率為1.83%,屬低殖利率個股。20Q4每股淨值30.19元,股價淨值比相較於歷史處於高。2021年本益比(PER)位於中軸之下。

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.51分,成長面0.80分,獲利面0.86分,技術面0.82分,籌碼面0.86分,綜合評比為3.85分,屬於中上水準。

就股價面來看,自2020/12月以來,市場資金湧向半導體之際,股價隨之推高,迄今仍維持多頭架構。2月底法說會公司釋出樂觀展望,在法人上修獲利、內外資回頭加碼下,股價一度超越300元天價,不過整數關卡頻收黑並留上影線,顯示此區心理關卡的賣壓不輕。雖近期市場波動較劇,且整數心理關卡仍在,但考量營運續旺且產能無虞,加上市場Re-rating效應尚在,預期後續應有再向上的動能,建議可於2021年PER 20-30倍間操作。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。