我的網誌

我的網誌達能 (3686 TT) 政策與轉機想像的加持

重點摘要

公司簡介:

達能主力生產太陽能光電產業使用的太陽能矽晶片(Wafer),2019年12月產品營收佔比:商品及加工收入 98.86%,太陽能矽晶片 1.14%。而內銷比重8.18%,外銷比重91.82%。

逐漸走過嚴峻的產業寒冬:

過去太陽能供應鏈受制於中國的競價補貼與全球各國的平價上網政策等,加上進入障礙不高,致使過去數年整體產業供過於求,產業內殺價競爭頻傳,公司連年處於虧損窘境,期間也未配發股利。而在艱困的2019年公司晶圓廠停產,並處分多晶生產機台、完成減資彌補虧損等,也讓後續本業的虧損逐漸收斂。

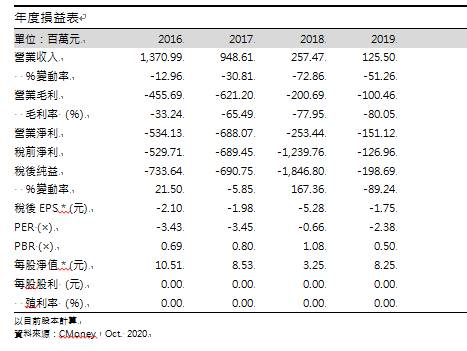

2019年營收1.26億元(-51.26%YoY),毛利率為-80.05%,營業利益-1.51億元(OPM -120.41%),稅後淨利-1.99億元(YoY-89.24%),稅後EPS -1.75元。2Q20營收0.19億元(-28.71%QoQ,-47.84%YoY),毛利率-28.74%,營業淨利-0.16億元(OPM-84.05%),稅後淨利-0.19億元,稅後EPS為-0.16元。

政策、報價與虧損收斂,短線題材豐:

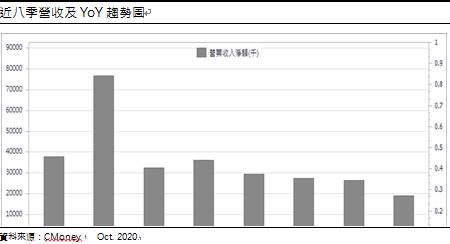

2020年中中國新疆多晶矽廠接連發生工安事故,加上新疆疫情影響貨運通行,矽原料供應頓時緊張,且8月份四川地區於因洪汛造成當地矽料廠預防性暫停生產,帶動多晶矽價格急速回升,在產品報價走升下,達能3Q20營運有顯著的改善,9 月營收 0.1 億元,月減 7.17%,年增 6.56%,第三季營收 0.29 億元,季增 52.63%,年減 3.34%,累計前三季營收 0.74 億元,年減 36.7%。公司自結9月每股稅後虧損 0.02 元,虧損持續收斂。

目前業界普遍認為中國市場在政策補貼及推動下,加上全球各國裝機需求因上半年疫情的遞延效應,下半年太陽能產業仍成長機會,不過疫情仍將大幅干擾供需概況。長線來看,在政府政策的支持下,預計2025年國內太陽能裝置市場將達再生能源發電20GW的目標,加上國內投資電廠發電售予台電的躉購費率報酬率相對穩定,對再生能源廠商而言將是長期而穩定的市場與商機。

體質改善,但轉盈仍有難度:

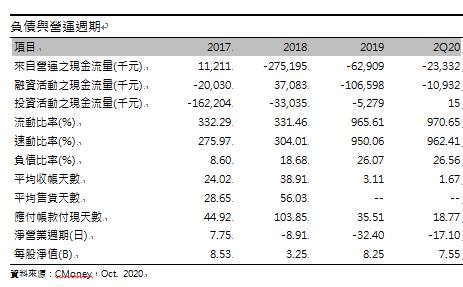

歷經 2019 年大動作斷捨不具經濟效益的各項包袱後,本業虧損已大幅降低,公司以減少營運現金流失為短期營運主要目標,持續進行閒置廠房資產之處理,並作為發展新事業的資金來源。因此即便過去營收、獲利趨勢呈現遞減,但包括速動、流動、負債等比率均有長足改進,季虧損狀況也正收斂中。考量目前矽料供應已逐漸順暢,預計4Q20多晶矽價格於可回復穩定,但2020年要達轉盈目標仍有相當難度,預估2020年稅後EPS為-0.64元,2021年則有轉虧為盈來到1.15元的機會。

結論:

達能股本為11.35億元,2Q20每股淨值7.55元,股價淨值比相對位處評價的偏高水準。2020年09月董監持股為3.40%,董監持股比重甚低,至於外資持股2.21%。由於技術面偏多格局持續,在營運谷底翻身,建議月線未破前仍可偏多操作,但要留意當前評價偏高,一旦題材消退後,恐有利多出盡後的修正風險。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。