發表

發表

我的網誌

我的網誌

圖片來源:shutter stock

免責聲明:

單純分享財報資訊與個人看法,無邀約之實,僅符合量化條件的個股,無推薦之意,僅供參考、

任何交易行為須自行判斷並承擔風險。

前言

最近果粉們最熱烈討論的事,應是4月15日公告要開始預售的iPhone SE 2020年款(與第一代SE同名的二代,下列簡稱SE2),為什麼SE2可以引起大家關注呢?因為SE2硬體強度可媲美2019年旗艦機的iPhone 11系列,例如1200萬像素單鏡頭,與f/1.8光圈的廣角相機,iPhone 11用系列的A13仿生晶片,防潑抗水達IP67等級(深1公尺水中可防水30分鐘)。支援Qi無線充電以及18W快速充電。享有這麼多2019年賣35,900元起跳的iPhone 11系列同級水準,但SE2只賣14,500元起,可以說一次給的很到位。

這麼好的規格帶來預購熱潮,iPhone SE2目前預購狀況,在大陸官網訂購需要四到六個工作日,限購兩支;美國官網則需一到二周到貨,沒有限購規定;台灣官網預購需二到三周才能到貨,每人限購兩支。官網預購目前再搭配舊機折抵優惠,而其他各通訊業者也陸續推出相關預購優惠。擁有這麼高性價比與購買優惠的SE2,加上近期防疫天天戴口罩遇上SE2有經典的Touch ID,讓只買旗艦機的果粉阿格力也心動的想去預購!

資料來源:蘋果台灣官網

📲阿格力-價值成長股APP 免費下載

-> Android:https://cmy.tw/007IPR

-> IOS : https://cmy.tw/006tJ4

▲蘋果如何突破COVID-19停工困境產出手機?

新冠肺炎疫情在今年2、3月有造成部份蘋果產品出現缺貨,但蘋果公司目前已經陸續回復出貨,甚至還能再推新機,來自蘋果有名的供應鏈管理能力。但是巧婦難為無米之炊,蘋果的供應鏈管理很強也需要有可靠的供應夥伴為前提,才能透過管理與調整生產配置來達成供應不斷鏈的成果,據2019年蘋果供應鏈清單來看,前200大供應商名單其中來自中國的企業佔了38家,台灣企業46家,美國企業37家,日本企業38家,歐洲企業佔18家,韓國企業12家,其他地區的企業7家(3家香港企業)。從供應商分布看起來,亞洲佔了大部份的蘋果供應鏈,其中台灣廠商數比例最高,這次新冠肺炎來襲,亞洲這些供應國也相對目前的歐美防疫狀況穩定,像是防疫優秀的台灣,或是大陸三月後就復工狀態回穩等,讓蘋果產品能很快的重新回到正常供貨排程的路上。

▲台灣的蘋果發不發光?

台灣在前兩百大供應商清單上佔有46席這麼多,蘋果可以說帶動台灣一大塊經濟命脈,但是就台灣蘋果供應鏈的各家公司獲利狀況來看(如表一),我們可以發現當蘋果供應商大部份毛利率是偏低的,只有少部分擁有特定技術或專業的企業能夠享有毛利率跟EPS表現都好,例如蘋果手機零件中的鏡頭模組供應商大立光(3008)、鏡頭廠玉晶光(3406)、A13處理器供應商台積電(2330),另外一些有持續穩定收益的有被動元件的台達電(2308)、電腦軸承與耳機特殊金屬產品的新日興(3376)。但除了以上幾位表現較良好外,像國巨、南亞科獲利狀況較以往趨弱,未來待觀察;剩下大部份的廠商也處於毛利率較低、薄利多銷的狀態。

為什麼蘋概股有毛利率不一定有辦法有好的EPS?甚至有的連好毛利率都沒有?主要是蘋果擁有供應管理高手庫克,庫克的供應鏈管理走向為保留產品開發能力這項最重要的核心價值,然後將絕大多數的生產業務外包至成本更低廉的國家,同時新研發樣品階段所需技術投資支出,也都全面由供應商自行負責。加上蘋果還會有其它要求用以增強供應鏈對投入、收益和成本的控制。如果一有步驟跟不上腳步,快速的庫克也會快速的讓供應商下架。蘋果規模加上的供應鏈管理的深度讓供應商只能服從,這也是為什麼蘋果大賣,蘋概股們只有少數資優生有賺到(一點點錢)的原因。

|

企業名 |

產品 |

19年 毛利率(%) |

19年EPS |

|

大立光3008 |

鏡頭模組 |

69 |

210.7 |

|

玉晶光3406 |

鏡頭模組 |

46.9 |

24.79 |

|

台積電2330 |

半導體 |

46 |

13.32 |

|

南亞科2408 |

DRAM |

31.9 |

3.23 |

|

國巨2327 |

被動元件 |

35.8 |

16.35 |

|

台達電2308 |

半導體 |

27.8 |

8.9 |

|

可成2474 |

金屬機殼 |

24.3 |

14.63 |

|

新日興3376 |

承軸 |

23.6 |

7.25 |

|

台郡6269 |

天線 |

22.8 |

10.02 |

|

臻鼎-KY4958 |

PCB |

22.7 |

9.93 |

|

燿華2367 |

PCB |

22.5 |

2.8 |

|

良維6290 |

零組件 |

22 |

6.35 |

|

日月光2311 |

半導體、封裝 |

21.6 |

2.33 |

|

健鼎34044 |

PCB |

20.7 |

11.49 |

|

達方8163 |

被動元件 |

18.5 |

3.21 |

|

瑞儀6176 |

LCD |

18.1 |

12.62 |

|

華通2313 |

PCB |

17.8 |

3.21 |

|

光寶2301 |

電源 |

15.4 |

4.03 |

|

嘉聯益6153 |

5G、PCB |

15.2 |

0.9 |

|

美律2439 |

通訊 |

13.8 |

12.51 |

|

欣興3037 |

PCB |

13.7 |

2.24 |

|

景碩3189 |

封裝、PCB |

12.4 |

-4.52 |

|

奇鋐3017 |

散熱 |

11.8 |

2.71 |

|

致伸4915 |

聲學 |

11.7 |

4.8 |

|

正崴2392 |

零組件 |

10.4 |

4.1 |

|

新普6121 |

電池 |

10.2 |

20.68 |

|

精元2387 |

鍵盤 |

10.2 |

0.04 |

|

順達3211 |

電池 |

8.97 |

5.61 |

|

鴻海2317 |

組裝 |

5.91 |

8.32 |

|

緯創3231 |

組裝 |

4.8 |

2.4 |

|

廣達2382 |

組裝 |

4.78 |

4.14 |

|

英業達2356 |

代工 |

4.56 |

1.54 |

|

仁寶2324 |

代工 |

3.46 |

1.6 |

|

TPK-KY3673 |

觸控面板 |

3.47 |

0.51 |

|

和碩4938 |

組裝 |

3.3 |

7.4 |

表一:蘋果2019年200大供應商名單中台灣上市櫃公司總整理(製表日期2020年4月19日)

▲蘋果推平價機到底打什麼主意?

蘋果在Gartner諮詢公司的企業供應鏈管理排行中連年第一,2015年之後,蘋果不再列入評比,直接成為「Master」領域,認證蘋果的供應鏈管理能力已達出神入化的指標性存在。供應管理如此優異的前提下,利用去年旗艦機已攤提研發成本的零組件產出平價機,對蘋果是一件輕鬆達成的事(對蘋概股們不一定輕鬆賺,因為庫克也把成本往下壓了)。

圖自Gartner發表2019年的供應管理排名報告中(原文)

為什麼蘋果要逐漸發展在價格上讓出這麼大步的高硬體平價機SE?關鍵在於蘋果的操作策略,從近幾年的手機市場銷售不像早期的iPhone上市都要排隊排到四五個月後才有手機的狀態,手機每一代之間的立即更新需求降低,找到更明確的領導地位是蘋果的首要工作。所以原本一直想以軟體公司作為定位,在去年的策略更加明確定調為「用硬體帶動(軟體)服務的營收」。

除了陸續整頓iTunes Apple TV、Music 與 Podcast 從中獨立出來,並且推出自家影音串流服務 Apple TV+、還有遊戲串流服務 Apple Arcade,搭配今年這隻iPhone SE2 支援 iOS13,可以流暢使用App Store 上將近 200 萬款 app與娛樂內容。這個結合讓以往因預算無法買旗艦機的平價機族群,不再受限於硬體不足而無法使用更多元軟體服務。蘋果真正打的主意,大概就像以前訂電子版雜誌會送一台平板電腦一樣,將手機的價格與軟體訂閱服務結合成為一個整體思維。

結論–蘋概股發光與蘋果發光是不一樣的

就科技專利機構 TechInsights拆解要價1299美元(約台幣4.06萬元)的iPhone 11 Pro Max 512GB版本,手機整體物料成本為490.5美元(約台幣1.5萬元),僅是美國官網建議售價的37%。其中該版本後置3鏡頭模組成本為73.5美元(約台幣2300元),占總成本最高;其次是螢幕與觸控式螢幕成本約66.5美元(約台幣2100元);A13處理器則是第3貴的零組件,成本約64美元(約台幣2000元)。

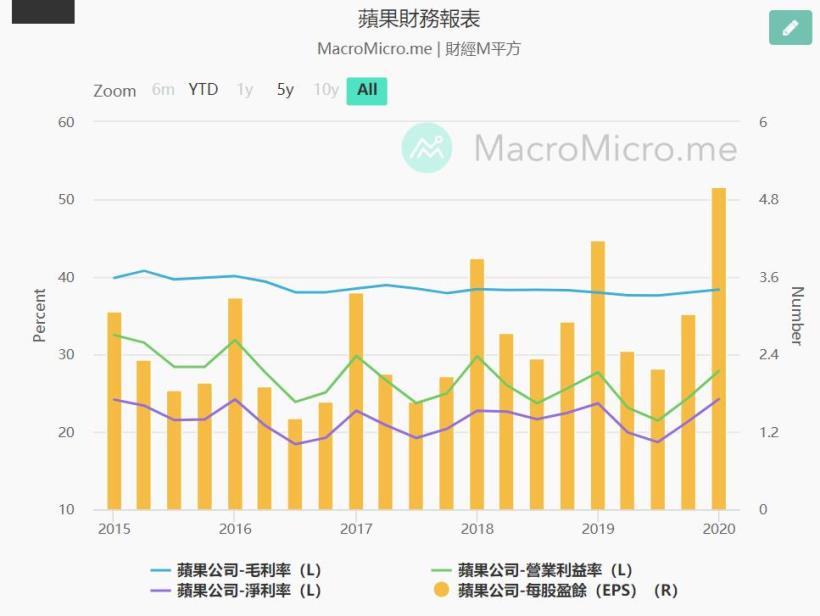

因此,我們從這個結構裡面可以看到,只有特定幾個有技術專業的零件能夠賣出比較高價,但就算是賣的比較貴,賣一隻iPhone 11 Pro Max 512GB分到這些公司也是非常少,就拿最賣最貴、廠商毛利最好鏡頭,實際上得到的利潤換算之下僅有73.5*68%(表一大立光毛利率)=49.98美元。蘋果拿走的錢則佔62.2%=808.5美元,所以賣出一隻蘋果手機對蘋概股們只受惠到手機金額的極小比例。只能透過蘋果手機大賣積少成多,但永遠積不成一顆缺陷美的蘋果(笑),只有蘋果導向軟體市場加上硬體成本優化得到獲利不斷改善,毛利率目前達38.4%、EPS4.99,是真正賺到錢的大贏家。

圖自財經M平方,蘋果財務表中歷年毛利率與EPS表現

歡迎大家加入社團,我在這創造一個互相交流學習的小天地!