發表

發表

我的網誌

我的網誌

(圖片來源:shutterstock)

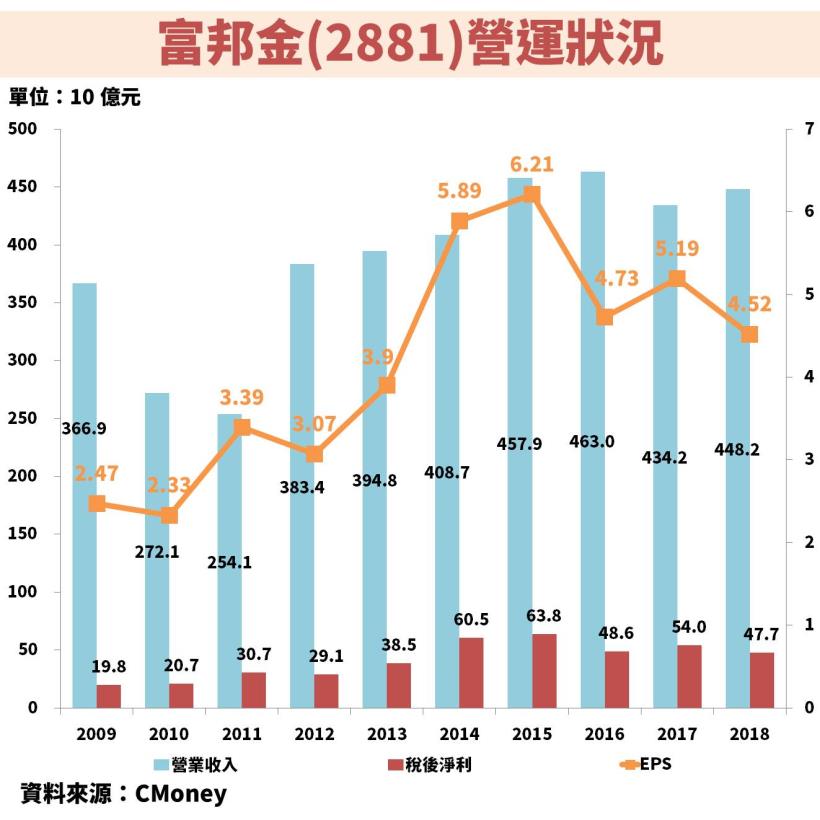

富邦金(2881):2018 年獲利創 5 年新低

這樣還能買嗎?

2 大主要獲利結構:壽險、銀行

富邦金的主要獲利結構有 2 個部分,分為壽險(富邦人壽)、銀行(富邦銀行)

這就是我們常說的:壽險金控的「獲利雙引擎」

以 2018 年來說,壽險占獲利 46.1%;銀行占獲利 34.1%

不過,銀行端的獲利相對比較穩定,

壽險端的獲利,很可能受國際股匯市的波動,獲利起伏比較大

從圖中可以看到,2018 年獲利明顯衰退,創下 5 年新低!

主要原因是受到 2018 年第 4 季,中美貿易戰升溫,

造成全球股匯債市行情不佳,導致以壽險為主的金控遭逢重大損失

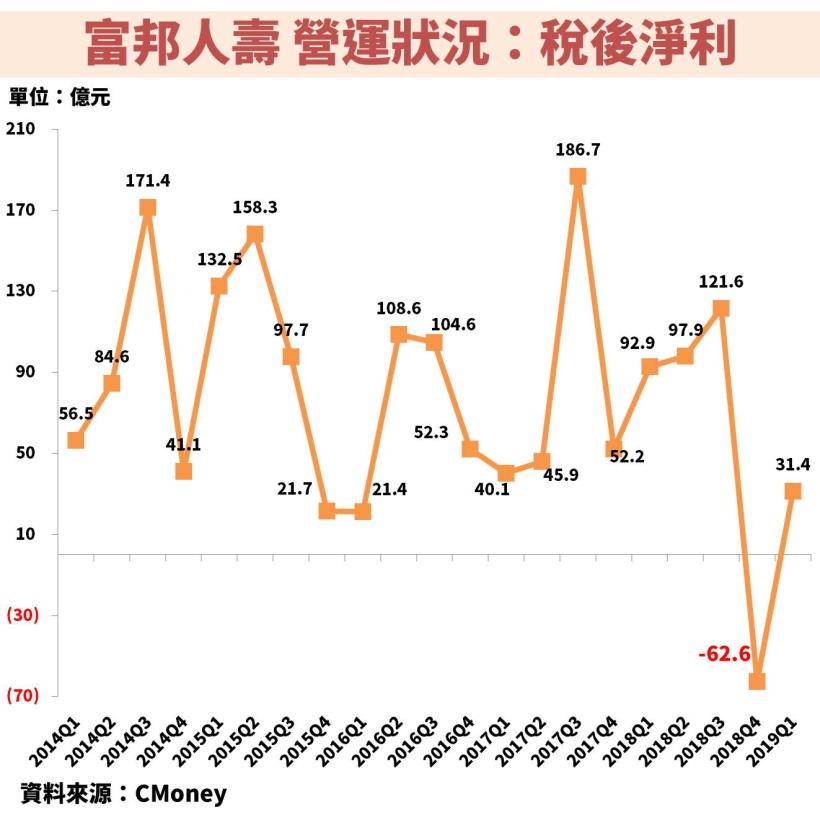

原因是因為壽險公司會拿保戶的錢去海外投資,

一旦金融市場發生動盪,就容易造成虧損

以富邦金控旗下的富邦人壽來說,

光 2018 年 12 月單月,就出現了 55.58 億元的虧損

導致富邦金在第 4 季出現虧損,稅後淨利 -25.62 億元

這是歷史上第 4 次出現單季虧損,更是最大的 1 次!

近 10 年平均殖利率 4.59%

股利不多,主要是受限資本適足率的規定

另外,從上圖的股利政策表中可以看到

儘管公司 EPS 還是不錯,在 2018 年仍然為金控的獲利王

但過去幾年配發的股利並不高,10 年平均殖利率只有 4.59%

而盈餘分配率也不多,平均僅有一半

主要就是金管會為了要求達到足額的資本適足率

公司要保留部分的獲利來充實自有資本,

因此並沒有很多現金用來發放股利

這邊跟大家講解一下「資本適足率」

公式:公司自有資本額 / 風險資本額

簡單來說,就是當公司發生虧損,有多少錢可以拿來彌補虧損

2018 年底,富邦人壽的資本適足率為 278.3%

是創立以來,首度掉到 300% 以下

意思就是當公司發生 100 億元的虧損

富邦人壽有 278.3 億元的自有資本可以償還

資本適足率越高,代表公司可以承受經營風險的準備就越高

由於壽險公司都有很大的投資部位,

當股匯債市波動時,必需要有足夠的資本來保障保戶權益

因此就算壽險金控賺到很多錢,

必需要把部分的獲利保留到自有資本,

也就沒有辦法發放很多的股利,所以殖利率都會偏低!

(補充:保險局針對人壽的最低資本適足率要求為 200%)

當人壽的自有資本額不足,就必須進行現金增資

像是南山人壽、中國人壽

都在今年宣布要分別現金增資 245 億元以及 112.5 億元

富邦人壽公司內部規定最低標為 250%

為了能夠持續維持標準,因此壽險金控的股利都不會太多

那操作訣竅是什麼?

現在購買陳重銘專案,

即可在追夢玩家平台

閱讀詳細全文(請點此)

專案內容:

1.每周至少 1 篇分析文章

2.每月 1 則選股清單

3.CMoney 不敗教主存股術 電腦版軟體 365 天

4.一本募資專屬陳重銘老師限量精裝書

5.每月 1 集,共 12 集獨家課程影音

![]()