發表

發表

我的網誌

我的網誌

(圖片來源:Shutterstock)

為什麼資產配置

會如此重要?

今天來聊資產配置的重要性,

相信長期閱讀我 Medium 的朋友,

都已經知道分散投資的重要性:

藉由增加投資標的,

平滑單一公司暴跌

所帶來的可能傷害。

如果是新朋友,

以下這篇文章可以告訴你

為何分散投資

比投入單一股票更有優勢?

繼續往下看 ...

資產配置第 1 步

找出你的閒錢

其實就是短期內沒有明確用途,

未來 3 ~ 5 年,

或許更長時間都不會用到的錢,

也就是我們常說的閒錢,

我始終認為閒錢

是投資的第一要素,

因為客觀上,

閒錢能夠讓我們長期投資,

更可以對抗時間

來平滑市場上的波動風險。

另一方面,

在主觀上用閒錢投資,

能讓我們的心態更加緩和,

偶而有虧損也不至於焦頭爛額,

投資這件事是沒有一個標準答案的,

我們每個人對投資的認知,

對風險的承受能力都大不相同。

對我而言,投資無須與人比較,

只要能達成自己的財務目標,

就是成功的投資!

資產配置第 2 步

認清事實

這幾天的投資熱點,

可能明天就無人理睬,

所以投資沒有絕對萬無一失、

或是包治百病的辦法。

你可能看到身邊有人炒股

連續猜對半年 6 個月,

資產翻了一倍。

這樣的事情不是沒有,

但大家一定要清楚

這些是小概率事件,

這些東西基本上

我們是很難拿來複製的。

所以與其在投資中找大神,

羨慕那些小概率事件,

不如仔細找那些大概率獲勝的事情,

比如長期上漲的股票/ETF。

再來一些例子:

債券整體的股票風險低、

但長期收益也少;

長期來看權益類投資更能跑贏通脹,

股債搭配比單一投資

更能降低風險、提升收益等等。

這些雖然不是百發百中發生的事情,

但卻是大概率事件,

有更大的可能性賺錢,

這篇文章就給大家介紹

做長期投資的方法,

他就是我們普通人

簡單也能操作的投資技巧-資產配置。

資產配置第 3 步

提高收益、降低風險有秘訣

投資理財中有一個

經典的不可能三角:

收益、風險和流動性

這三者要素不能兼得

不過這是針對單一產品而言的,

通過資產配置

大概率既能降低風險,

又能提高你的整體收益,

所以要做好資產配置。

我們重點關注兩個方面,

一是空間維度上,

選擇什麽樣的資產

來做組合效果會更好?

二是時間維度上,

不同經濟環境下,

如何挑選合適的產品?

先來說空間維度,

要搭配好不同的投資品,

有沒有好的標準呢?

答案是不相關性!

如何透過資產配置

降低投資的風險?

舉個例子:

現在有 A、B 兩種資產,

其中一個上漲 10 %;

另一個就會下降 10 %,

兩者稱完全負相關,

他們的波動則剛剛好可以互相抵消,

我們甚至能夠得到

一個幾乎沒有波動的投資組合。

資產配置之所以可以降低風險,

就是利用了各個資產

之間的不相關性,

當然在現實投資中,

我們很難遇到

完全負相關的兩類資產!

當然,我們選擇兩個相關性小,

甚至是負相關的資產時,

就能降低整體波動風險,

經典例子就是

巴菲特的老師-班傑明

50 % 資金買股票

50 % 資金買債券

在他所書寫的

「聰明的投資者」一書中

給我們普通投資者的一個搭配參考,

百分之 50 資金配置股票/ETF,

剩下 50 %買入債券,

這樣一個搭配組合,

本質上就是利用了股票和債券

相關性較低的特點,

那我們普通人而言,

最常用的工具

就是債權類的投資

和權益類的投資來搭配。

小賈針對年輕人的建議:

因為年輕人能承受的風險

與時間周期較大,

所以我會建議將股債比

調整到 8:2,

而非班傑明的 5:5。

再來看看時間維度上,

投資收益和整體的經濟環境

幾乎永遠脫不開關係,

在不同經濟環境下

各類資產的表現不盡相同,

所以如何定義不同的經濟環境,

並判斷什麽資產表現更好,

就是很重要的一環了。

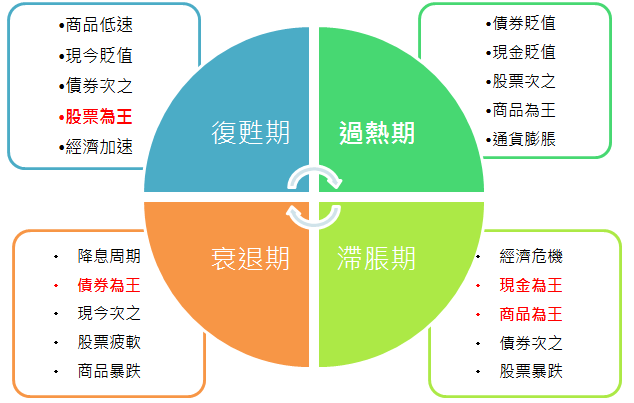

在不同的時期

選擇最適合的金融商品

一個比較經典的理論

是美林證券提出的美林時鐘理論,

通過分析 30 年的

美國金融市場數據,

美林時鐘得出

經濟適用周期 這樣的結論,

並且那把經濟周期

分為衰退、復甦期

和過熱、滯漲四個階段。

每個階段對應著

表現較好的某類資產搭配,

我在下方會附上美林時鐘理論

詳細介紹與實際案例文章,

提供有興趣的同學參考。

資產配置第 4 步

調配你的資產配置清單

那我們該選擇什麽樣的工具

來實現這樣的資產配置策略呢?

我們日常接觸到的投資品,

比如保險理財、基金股票等等

都可以用來做資產搭配。

我認為這要看你對這款投資品的熟悉程度,

因人而異,不過總體而言,

我更推薦你使用 ETF,

來完成資產搭配。

總的來說有三個原因,

首先它受人為干預小,

所謂的指數基金

就是基金被動追蹤某個指數來投資,

基金複製指數走勢,

受基金經理人為因素干擾小。

第 2 個原因,

是他費用相對低廉,

比如台灣0050 ETF,

某一支它的管理費只有 0.42%,

而一般的主動管理基金,

管理費用在 1.5 左右,

這是我們在買基金前

要考慮的投資成本。

第 3 個原因,

是指數基金包羅萬象,

我們一般提到 ETF,

會說像台灣 50、美國S&P 500、

滬深 300、中證 500指數等

投資股票的 ETF,

但其實指數基金的投資範圍

不僅僅局限於股票,

常見的還有債券 ETF、

黃金 ETF 等!

投資方向非常豐富,

基本滿足了

我們對各類基礎資產的需求,

而且門檻很低,

適合普通人拿來做資產配置。

至於為什麼我會推薦ETF

而不是股票?

可以參考這篇文章:

BONUS:

小賈的極簡投資清單

如何利用指數基金

來實現資產配置策略?

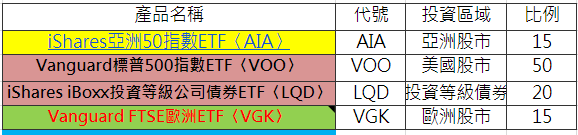

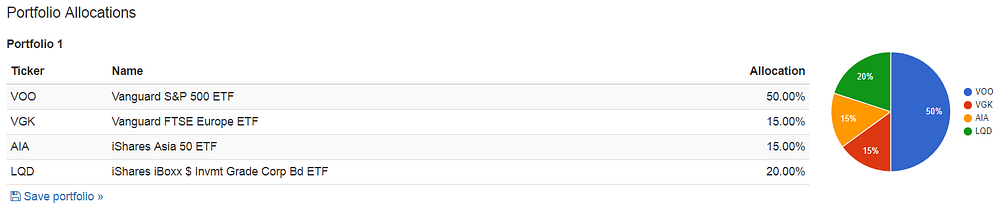

我開了一個投資組合供你參考,

我把它叫做極簡投資組合,

極簡投資組合

是一個簡化的資產配置,

使用我精選的 4 支 ETF 構成。

更準確的說,

是我為大家組成了

一個投資四大板塊的投資組合,

這四個板塊分別是公司債、

成熟市場股票、亞洲公司股票、

歐洲大型與小型公司股票。

重點來了 ...

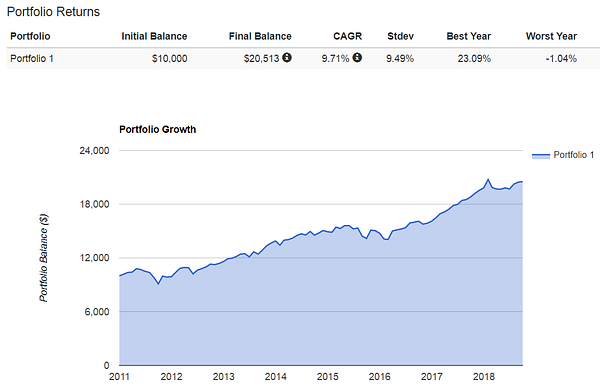

這個組合績效如何呢?

首先,我們來看看

這個組合 2011 - 2018 年的表現

( 2011 前尚未查到相關資料可供試跑)

▼ 投資組合比重 ▼

▼ 平均年報酬率為 9.71 % ▼

▼ 單一年份的報酬率 ▼

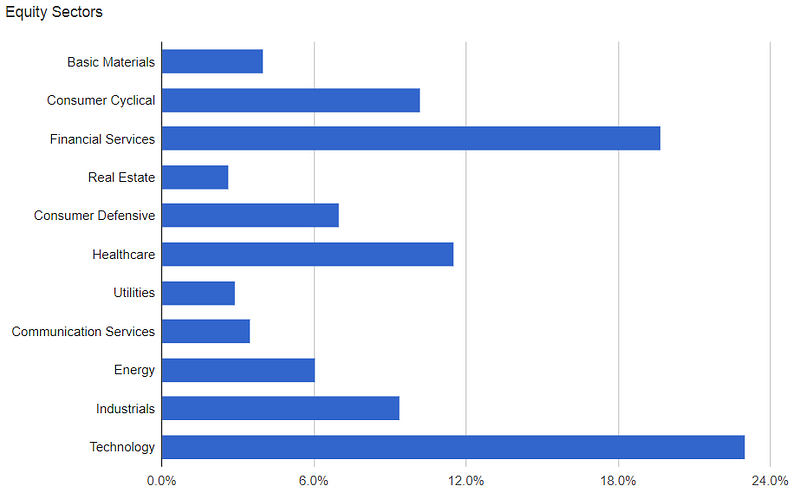

▼ 投入產業分布 ▼

平均年化報酬率 9.71 %

總報酬率 205.1 %

可以說是相當不錯的表現,

不過要注意兩點:

- 這個組合與美國股市的的相關性太高,

高達 0.94,意思是這個組合的投資報酬率

基本上與美國股市息息相關。

- 2011 ~ 2018 為美國牛市期,

所以報酬率好看是正常的,

提醒各位朋友在做資產配置時,

也要考慮到資產配置組合

在熊市期間可能的表現。

利益揭露:

本人持有文中舉例

AIA、VOO、LQD、VGK份額,

未來不排除持續買入或賣出,

本文不構成任何投資建議。

▋原文標題:為什麼資產配置如此重要?